| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 224,7 млрд |

| Выручка | 1 378,7 млрд |

| EBITDA | 528,2 млрд |

| Прибыль | 161,3 млрд |

| Дивиденд ао | – |

| P/E | 1,4 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 0,0% |

| ФСК Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФСК Россети акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Kopernik Global All-Cap Fund публично заявил своим инвесторам, что стал миноритарным акционером в ФСК ЕЭС по смешной цене. Сделав акцент, что акции куплены ниже НОМИНАЛА.

Данная инфа даст повод нерезам посмотреть на показатели, цену и т.д. ФСК ЕЭС. А соответственно прикинув показатели и цену они будут более активно покупать акции ФСК. Будут отслеживать события по ФСК. А как мы знаем скоро будет поглощение Кубанских, Томских сетей, сетей ДВУЭК и БЭСК. думаю стоит ожидать хорошего роста котировок в ближайшей перспективе ...- мимо проходил, Россети = Холдинг (рыночная капа холдингов примерно равна 60% капы дочек).

Почему? — элементарно.

Дочки получают живые деньги. У Холдинга прибыль — это рост акций дочек (бумажная прибыль) и дивиденды дочек.

Но не все дочки в Холдинге прибыльные и Холдингу приходится часть дивидендов пускать на убыточные дочерние структуры. Так же холдинг тратит полученные деньги от дивидендов на собственные нужды — содержание аппарата… :)

Да, несомненно рост стоимости ФСК подстегнет рост капы Россетей, но выплаты по обычке в ФСК всегда будут интереснее.

------------------------

Миноритарии ФСК ЕЭС получают такой же % выплат на акцию сколько берет на свои нужды Россети. А Сетка нуждается в живых поступлениях от «дойной коровы» ФСК ЕЭС. иностранные инвесторы это понимают. Коперник хочет заработать не только на росте акций ФСК ЕЭС до НОМИНАЛА, но и по пути к цели хочет получать свою долю прибыли через дивиденды… :)

- мимо проходил, если соберутся укатать в пол Россети, то конечно так и сделают… :) (от капы самой крупной дочки напрямую зависит прибыль и капа мамки)...

а вообще чаще читайте новости.

Коперник в феврале продавал свою долю… :) сейчас обратно нарастили… при этом заявили, что данная доля миноритарного акционера, т.е. она приобретена в долгую. - Kopernik Global All-Cap Fund стал миноритарным акционером ПАО «ФСК ЕЭС»

Москва. 11 июля. ИНТЕРФАКС — Kopernik Global All-Cap Fund стал миноритарным

акционером управляющего магистральными сетями в России ПАО «ФСК ЕЭС» (MOEX:

FEES), следует из отчета фонда для инвесторов за период с начала ноября прошлого

по конец апреля нынешнего года.

Количество приобретенных акций (8 млрд 457 млн 302 тыс. 533 ценные бумаги)

соответствует 0,66% от капитала ФСК. Их рыночная стоимость на конец отчетного

периода составляла около $30 млн.

«Мы приобрели акции с существенным дисконтом как к номинальной, так и к

восстановительной стоимости», — сообщил фонд инвесторам. Наряду с ФСК, за

отчетный период фонд вошел в капитал французской генкомпании EDF и американской

инжиниринговой корпорации KBR.

Уставный капитал ФСК составляет 1 трлн 274 млрд 665 млн 323 тыс 63 акции

номинальной стоимостью 50 коп. Исходя из котировок на Московской бирже,

капитализация компания составляет около 230 млрд руб. при цене одной акции в

18,06 коп.

На Россию приходится 15,3% активов фонда. Kopernik Global All-Cap Fund также

владеет акциями и депозитарными расписками Mail.Ru Group, «Яндекса» (MOEX:

YNDX), Сбербанка (MOEX: SBER), «Газпрома» (MOEX: GAZP), «ЛУКОЙЛа» (MOEX: LKOH),

«РусГидро» (MOEX: HYDR) и других компаний на общую сумму $175 млн (на начало

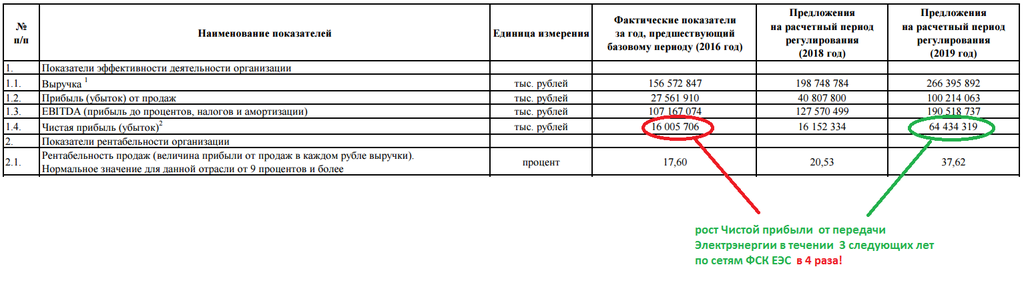

мая). - Зачем они такое рисуют, если выполняют больше. Они что не понимают, что планом пугают инвесторов, им вообще пофиг на рыночную капитализацию?

- Андрей Клаус, Чистая прибыль хорошо вырастет у ФСК от основного вида деятельности в 2018г. А т.к. урезали из дивидендов Техприсоединение до получения с него живых денег за 2016г. вместо 2,3к. выплаты получились 1,5к., а деньги от ТП будут поступать и в 2017г. и в 2018г… долговую нагрузку в этом году сократят на 25 ярдов (считай на % сэкономят 2-2,5 ярда прибыли). И в 2017 году ФСК выкупает Кубанские Магистральные сети, Томские Сети + Магистральные сети ДВУЭК +БЭСК.

Так же в 2018г. вводятся новые мощности по инвестпрограмме.

-------------------

Сокращение расходов, долговой нагрузки и увеличение валового дохода даст хороший эффект в виде Чистой прибыли от основного вида деятельности. Смотрел в планах ЧП от основного вида деятельности как раз должна примерно вырасти в 4 раза в 2018г. (но тут не включены техприсоединения, иные виды деятельности и финансовые вложения — те виды деятельности котрые не особо влияют на выплату дивидендов). там уже думаю дивы будут 4-6к. годовые, если останется тот же подход как в этом году. по моим прикидкам за 2018г. дивидендные выплаты должны вырасти в 4 раза.

Ремора, Это как так? 0.56 коп. на акцию? То есть в следующем году прибыль учетверится?- Роман Ранний, я вложил больше… :) дивидендами по текущим получается более 2 лямов. Выходить из ФСК не собираюсь. По крайней мере до НОМИНАЛА, она того стоит. Частью пакета спекулятивно играю. Есть в закромах и Россети, но пакет меньше.

----------------

У ФСК живые деньги проходят, причем оборот растет, долги сокращаются.

по моим прикидкам за 2018г. дивидендные выплаты должны вырасти в 4 раза.

а сейчас реальная стоимость 1 акции по отчетам 77,5к. (почему бы не купить по 18к.?)  ПBМ, хотя я лоханулся он 6 млн. вложил кода по 6 к. были) но всё равно дофига!

ПBМ, хотя я лоханулся он 6 млн. вложил кода по 6 к. были) но всё равно дофига! Роман Ранний, очень сложно сказать, т.к. у меня на рынке никогда не было больше 3.2 млн. руб.

Роман Ранний, очень сложно сказать, т.к. у меня на рынке никогда не было больше 3.2 млн. руб.

когда были я их вкладывал куда более рискованно. т.к. тогда сишка была в теме. чем я и поплатился отчасти. т.к. бОльшая часть прибыли растерялась в январе 15го. все люди разные.

кстати если бы тогда в ФСК вложил, то было бы сейчас около 13 млн с учётом дивов.- ПBМ, ну не знаю, вот если бы сейчас ФСК вдруг упало к 5 коп. и остановилось там, а вам каким то чудесным образом удалось заработать 18-20 млн., то вы всё равно бы их вложили все в фск? не стали бы себе квартиру покупать, машину, в доллары на чёрный день нечего бы не оставили? я говорю честно что даже миллион не стал бы вкладывать будь у меня 20)

- Ремора, нравится как пишите, из-за этого сам держу акции. Если не секрет на какой объём капитала держите?

ФСК Россети - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

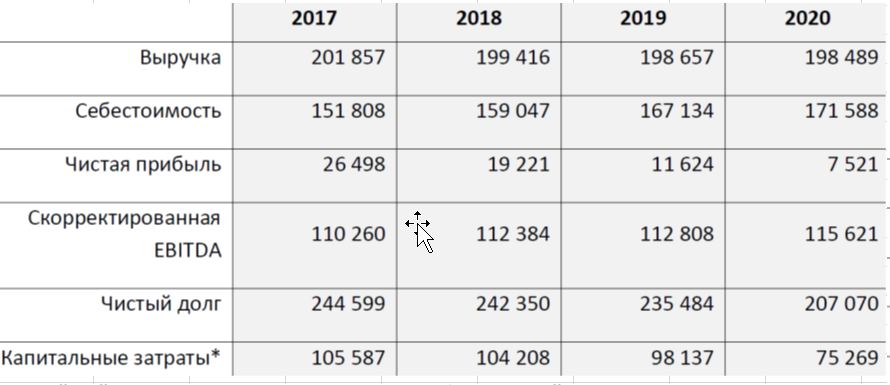

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

ФСК Россети - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/