Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГК «ПРОМОМЕД» обладает достаточной ликвидностью для исполнения всех своих обязательств в случае получения требований о досрочном погашении облигаций.

Данные изменения корпоративной структуры не окажут влияния на кредитное качество ни Группы, ни облигаций ООО «ПРОМОМЕД ДМ».

Изменение структуры собственности позволит Группе продолжить последовательно реализовывать стратегию развития, включая запуски новых лекарственных препаратов и планомерное освоение новых зарубежных рынков.

3. Подпись

3.1. Генеральный директор

А.И. Ефремов

3.2. Дата 16.08.2023г.

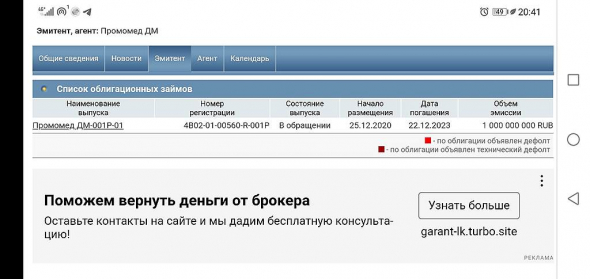

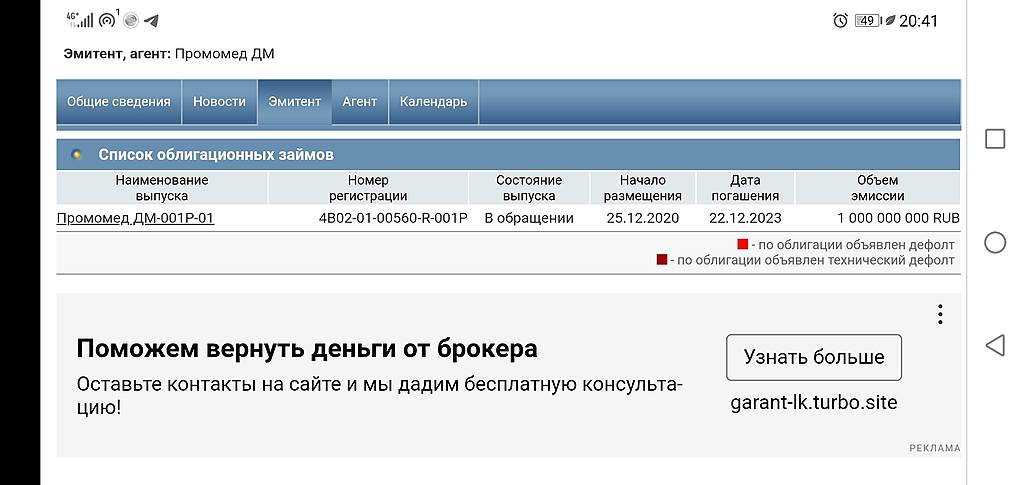

Облигации ПРОМОМЕД ДМ

| Имя | Лет до погаш. |

Доходн | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|

| iПМЕДДМ1Р2 | 0.2 | 19.1% | 98.48 | 47.12 | 30.29 | 2024-07-26 | 2023-11-24 |

| iПМЕДДМ1Р3 | 1.2 | 0.0% | 57.34 | 30.56 | 2024-08-15 | ||

| iПМЕДДМ2Р1 | 1.9 | 17.9% | 92.17 | 60.08 | 17.83 | 2024-09-27 |

-

- НРД(BPUT) Даты КД (план.) по офертам 27 ноября 2023 г.

nsddata.ru/ru/news/view/1025365

nsddata.ru/ru/news/view/1025359 Doffin, Насчет считать, это верно, ваши 18% выглядят очень уж оптимистично.

Андрей Южный, 2 выпуск стоит 98,2% процента от номинала (982р) +6,73р НКД.Итого 988,73 р затраты. А 16.11 (через 86 дней) получим 1000 номинала + 47,12 КД, итого выручка 1047,12, значит (1047,12/988,73-1)/86*365=25% годовых. В первом вроде меньше, считать лень

Андрей Южный, Новость не нова, но я наткнулся на нее сегодня, большинство за корпоративными событиями вообще не следит, доходность к погашен...

Doffin, Насчет считать, это верно, ваши 18% выглядят очень уж оптимистично.с 19 августа по 16.11.23 досрочное погашение/оферта по 01Р01 и 01Р02 выпускам. Налетай торопись 18% годовых живопись!

Doffin, Ажиотажа не замечено.

Подскажите, ГК Промомед помимо ООО Промомед ДМ какие еще включает в себя компании?

Arslan, не похоже

Подкаст "Песочница_LIVE. Поляризация. О тектонических тенденциях макро- и микроэкономического мира с обязательной вставкой про ВДО.

Подкаст "Песочница_LIVE. Поляризация. О тектонических тенденциях макро- и микроэкономического мира с обязательной вставкой про ВДО.

🎙Записали подкаст пятничного эфира (28.10.22 г.) Доступен по ссылке ivolgacapital.mave.digital/ep-4

Подписывайтесь и слушайте в любое время на любой для Вас удобной площадке.

01:00 — Ключевая ставка и комментарии ЦБ. Жест в пользу банков – спонсоров мобилизации?

Для удобства расписали тайминг по темам разговора:

10:28 — Как начало СВО и мобилизация отразились на портфелях PRObonds ВДО и Акции.

17:18 — Динамика доходностей облигаций строительных компаний (АПРИ Флай, Страна Девелопмент, Джи Групп).

22:16 — Новые имена в портфеле: ВИС, Промомед, ЭТС.

36:36 — Дефолты.

41:41 — Оптима: уйти, чтобы вернуться.

45:20 — Зачем читать пресс-релизы РА.

47:50 — Поляризация. Политика выше экономики.

@AndreyHohrin

TELEGRAM t.me/probonds

YOUTUBE https://www.youtube.com/c/PRObonds

https://ivolgacap.ru/

www.probonds.ru

Авто-репост. Читать в блоге >>> Рейтинг ООО "Промомед ДМ" - rlB

Рейтинг ООО "Промомед ДМ" - rlBООО «Промомед ДМ» — рискованное, закредитованное, частично неликвидное, малоэффективное предприятие. Заёмный капитал компании превышает собственный в 4.42 раза и обеспечен собственными резервами на 22%. Большая часть заёмного капитала — это кредиторская задолженность. На начало 2022 года она составила 8.44 млрд от 11.5 млрд рублей всего долга компании. Кредиторская задолженность является частью срочных обязательств, которые должны быть погашены в первую очередь, однако кредиторская задолженность погашается плохо и имеет стабильный рост, так же как имеет стабильный рост и дебиторская задолженность, с помощью которой только и возможно погасить срочные обязательства, так как высоколиквидных активов у компании недостаточно.

В отчётном периоде компания недополучила 7 млрд дебиторской задолженности и не погасила 4 млрд рублей кредиторской задолженности. Возникшие финансовые проблемы компания решала за счёт привлечения долгосрочных займов. В денежных потоках образовался перекос в сторону набранных долгов. Эффективность компании справедливая.

Авто-репост. Читать в блоге >>>- Взлёты и падения Промомед ДМ

Больше рейтингов на fapvdo.ru

Рейтинг-статистика финансового состояния компании с 2017 года. Финансовые показатели, уровень инвестиционного риска и рейтинг предприятия рассчитывался по данным бухгалтерской отчётности предоставленной в ФНС России. С подробным финансовым анализом предприятия по годам, можно ознакомиться в разделе ООО «Промомед ДМ»

Рейтинг ООО «Промомед ДМ»

ИНН: 7724365841

Организация: ООО «Промомед ДМ»

Авто-репост. Читать в блоге >>> - Какая рожа...ой, маржа...у Промомед?

Больше разборов на fapvdo.ru

Когда предприятие погружается в долговую яму, то можно без труда предсказать, что пишет и говорит о себе контора на страницах собственного сайта, в пресс-релизах и в СМИ. Вот вы можете предсказать? Конечно же, что мы самые первые из всех первых, что мы самые продуктивные и результативные. Так и с ООО «Промомед ДМ». Выручка — о-го-го!.. Прибыль — э-гэ-гэ! А сколько долгов? А какова маржинальность о-го-го и рентабельность э-гэ-гэ? Молчим? Придётся самим разбираться.

Анализ финансового состояния ООО «Промомед ДМ»

Авто-репост. Читать в блоге >>>  ITI Capital выступил одним из организаторов размещения облигаций Промомед на 1,5 млрд руб.

ITI Capital выступил одним из организаторов размещения облигаций Промомед на 1,5 млрд руб.30 июля 2021 года на Московской бирже состоялось размещение трехлетних облигаций ООО «ПРОМОМЕД ДМ». Облигации серии 001Р-02 (ISIN RU000A103G91) общей номинальной стоимостью 1,5 млрд рублей. Ставка купона по облигациям установлена на уровне 9,45% годовых.

Номинальная стоимость облигаций — 1 000 рублей,

цена размещения — 100% от номинала.

Срок обращения выпуска — 3 года.

Купонный период — 182 дня.

Первоначальная ставка купона по облигациям находилась в диапазоне 9,50-9,70% годовых. По итогам букбилдинга ставка 1-6 купонов установлена на уровне 9,45% годовых.

Выпуск удовлетворяет требованиям по инвестированию средств пенсионных накоплений и страховых резервов. Размещение состоялось на площадке Московской биржи. Депозитарий выпуска — НКО АО НРД.

Организаторами размещения выпуска облигаций выступили ITI Capital, Райффайзенбанк, BCS Global Markets, Банк «Открытие», Синара Инвестбанк, Газпромбанк и УНИВЕР Капитал. Агент по размещению — Райффайзенбанк.

Авто-репост. Читать в блоге >>>

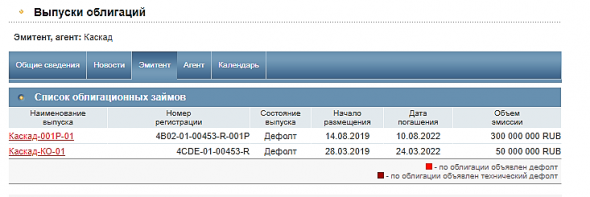

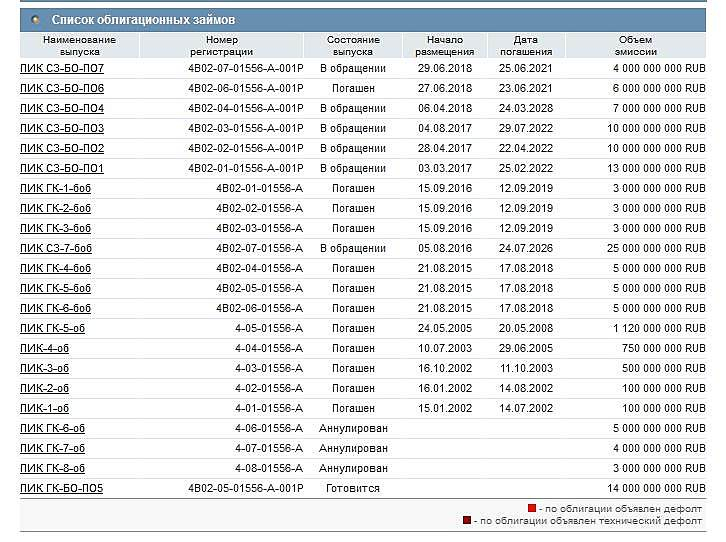

Вот пример дефолтов. Там квадратов нет — облигация выделяется красным цветом

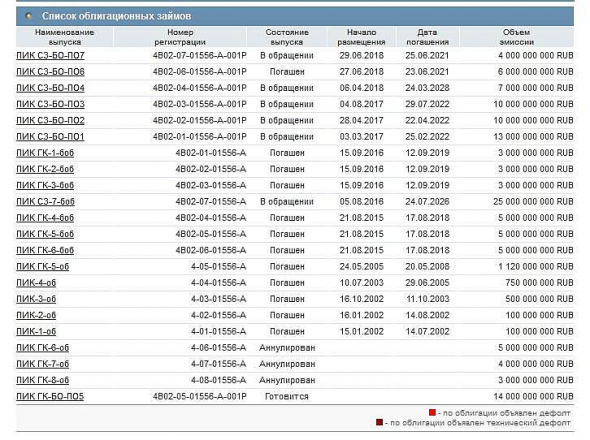

cdv200, Ну хорошо. Будем теперь внимательнее)вот у пика. это просто пояснение что означают эти квадраты

basterr, А где тогда должны быть эти квадраты в реальной ситуации с дефолт ом??? На будущее, чтобы знать.

Роман Землянский, я посмотрел на дефолты. там видимо не используются эти квадраты. просто написано дефолт в строке «состояние выпуска»вот у пика. это просто пояснение что означают эти квадраты

basterr, А где тогда должны быть эти квадраты в реальной ситуации с дефолт ом??? На будущее, чтобы знать.блин. аж поплохело чет даже, хоть и 2.5% всего в портфеле.

basterr, Извиняюсь! Не хотел панику наводить!!! Не сталкивался раньше с с этим моментом…Сейчас посмотрел на сайте «Русбонд» по этой облигации объявлен дефолт!!!

Роман Землянский, можно пруф? нигде не вижу такого.

basterr,

Роман Землянский, вот когда такой квадрат будет в состоянии выпуска, тогда будет дефолт. а так там такое у всех облиг.

basterr, Пардон! А зачем тогда вообще пишут эту информацию???

ПРОМОМЕД ДМ

Облигации промомедЧтобы купить облигации, выберите надежного брокера: