Константин Дубровин, по опциону акции можно купить условно за 1р

monko, условно да. если премия равна цена акции минус один рубль… )))

Константин Дубровин, по опциону акции можно купить условно за 1р

Константин Дубровин, от того что это обозвать опционом, суть не поменяется.

Лыжник,

Ну давайте сейчас каждый будет придумывать свои термины. бизнес не растет, здесь у лука рост с низкой базы и эффект от девала, вот и все. а если бы ты в 2008 узнал, а не в 2010? )

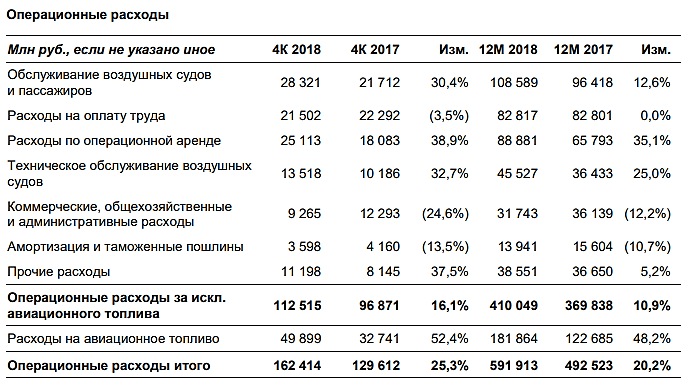

вот все и увидели то что было очевидно, компания с плохим менеджментом, который качает себе огромные бонусы, в нищей стране, так же приходится платить пилотам почти мировую зп иначе они разбегаются, и керосин и самолеты по мировым ценам. + нагрузка отечественные самолеты.

смотрите очень внимательно, прежде чем слушать лукавых аналитиков и нагружаться задорого страшно недооцененными отечественными компаниями.

Без пролетных был бы полный писец.

Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.

monko, график добычи с 2011 года:

smart-lab.ru/q/LKOH/f/y/MSFO/oil_production/

Тимофей Мартынов, классный инструментарий, вот это назвать акцией роста никак уж язык не повернется, тем более сейчас опек+ в цейтноте. газ погоды не сделает. в общем, все в цене и куча рисков.

Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.