комментарии Анатолий Полубояринов на форуме

-

У Мать и дитя есть любопытный слайд с менеджментом: там только один человек не из медицины. Помню на презентации EMC говорили, что каждый должен заниматься своим делом. @Дмитрий Иванов возможно прокомментирует сколько врачей среди топ-менеджмента

У Мать и дитя есть любопытный слайд с менеджментом: там только один человек не из медицины. Помню на презентации EMC говорили, что каждый должен заниматься своим делом. @Дмитрий Иванов возможно прокомментирует сколько врачей среди топ-менеджмента

Мазепин просит снизить налоги для производителей удобрений

Интересная новость проскочила 5 мая:

«Российские производители минеральных удобрений просят временно снизить ставку НДС с 20 до 10 процентов. Об этом сообщает ТАСС со ссылкой на письмо комиссии РСПП по производству и рынку удобрений ответственным министерствам.

В письме указывается, что экспортная выручка компаний снизилась из-за санкций Запада от 15 до 70 процентов. В связи с переориентацией производителей удобрений на внутренний рынок комиссия просит рассмотреть возможность временного снижения НДС до 10 процентов

Эту идею озвучила комиссия РСПП по производству и рынку удобрений во главе с Дмитрием Мазепиным, владельцем «Уралхима»»

Бедные, бедные производители удобрений.

Вот например динамика их акций за год — дешевый газ по внутренним цена и рекордные цены на удобрения позволили нарастить чистую прибыль в РАЗЫ вместе с дивидендами.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев, Жалующийся Мазепин в начале года купил ТОАЗ по оценке 0,5 СЧА и P/E около 1

📈Русагро растёт на 2.4%, ФАС разрешила купить «Юг Сибири»

📈РусАгро +2.4% Федеральная антимонопольная служба (ФАС) согласовала ходатайство «Русагро-Алтай» о приобретении «Юга Сибири». По мнению службы, сделка не приведет к ограничению конкуренции на рынках хранения зерна и подсолнечного масла, говорится в сообщении ФАС. Структура «Русагро» подала в ФАС ходатайство о получении предварительного согласия на приобретение основных производственных средств ООО «Юг Сибири» в феврале. Агропромышленный холдинг «Юг Сибири» объединял три крупных маслоэкстракционных завода в Барнауле, Бийске и Омской области. Компании этого агрохолдинга суды признали банкротами весной 2019 года. Основным конкурсным кредитором компаний был Промсвязьбанк.

https://www.interfax.ru/business/839601

Авто-репост. Читать в блоге >>>

Роман Ранний, в хорошие времена у них даже неплохая выручка была

Если Система довела долю почти до 50%, наверно Эталон одним из первых должен переехать в рос. юрисдикцию? Считай, кроме Озона, все активы были зареганы в РФ. Да и Озон потому что там по сути еще контроль у Бэринга есть.

Если Система довела долю почти до 50%, наверно Эталон одним из первых должен переехать в рос. юрисдикцию? Считай, кроме Озона, все активы были зареганы в РФ. Да и Озон потому что там по сути еще контроль у Бэринга есть.- Неужели у производителей так все плохо, что они просят снизить ндс до 10%? Они конец 2021 начало 2022 провели с какой-то гигантской маржой под 70% EBITDA

Да, 100% госкомпания купила, потом государство подумало, что самим нужнее.

Да, 100% госкомпания купила, потом государство подумало, что самим нужнее.

Как в ГТА) Любопытная деталь из отчета: средний чек с картой лояльности — 438 рублей, без карты 249 рублей — 75% разница. Хотя может без карты там делать нечего?

Любопытная деталь из отчета: средний чек с картой лояльности — 438 рублей, без карты 249 рублей — 75% разница. Хотя может без карты там делать нечего? Дивиденды по уставу: Саратовский НПЗ

Дивиденды по уставу: Саратовский НПЗ

Продолжаем погружаться в мир третьего эшелона. На прошлой неделе писал про дивиденды МГТС. На этой поразмышляю над дивидендными перспективами в Саратовском НПЗ.Дисклеймер

Компании с 3-им уровнем листинга — это компании в которых практически нет ликвидности. Для многих из них 1 млн рублей объемов торгов в день — это норма. Поэтому выбирать такие компании необходимо крайне осмотрительно, потому что рисков зависнуть в них намного больше. Вдобавок часто можно встретить схемы вывода денег из компании в обход малочисленного количества миноритариев. Или делистинг с выкупом по низкой цене.

Какие преимущества в таких компаниях? Во-первых большинство из них соответствуют критерию “дешево”, в них нет иностранных держателей, поэтому волатильность бывает редко-но метко. Метко — это когда наступает какое-то событие, после которого “дешевизна” превращается в нормальную оценку. На рынке подобных компаний с одной стороны большинство, а с другой стороны, компаний, где есть какая-то видимая недооценка единицы.

Авто-репост. Читать в блоге >>>- В итоге оба сообщения аннулировали: и про отказ от моратория и про отказ об отказе от моратория.

Как в одном х/ф «Все возможно, пока не сделан выбор»

МГТС вероятность выплаты высоких дивидендов

МГТС вероятность выплаты высоких дивидендов

Дисклеймер

Компании с 3-им уровнем листинга — это компании в которых практически нет ликвидности. Для многих из них 1 млн рублей объемов торгов в день — это норма. Поэтому выбирать такие компании необходимо крайне осмотрительно, потому что рисков зависнуть в них намного больше. Вдобавок часто можно встретить схемы вывода денег из компании в обход малочисленного количества миноритариев. Или делистинг с выкупом по низкой цене.

Какие преимущества в таких компаниях? Во-первых большинство из них соответствуют критерию “дешево”, в них нет иностранных держателей, поэтому волатильность бывает редко-но метко. Метко — это когда наступает какое-то событие, после которого “дешевизна” превращается в нормальную оценку. На рынке подобных компаний с одной стороны большинство, а с другой стороны, компаний, где есть какая-то видимая недооценка единицы.

Рисков много, поэтому акции таких компаний следует покупать только соответствующим склонных к высокому риску инвесторам. Если вы не из таких — акции МГТС вам не подходят.

Авто-репост. Читать в блоге >>>

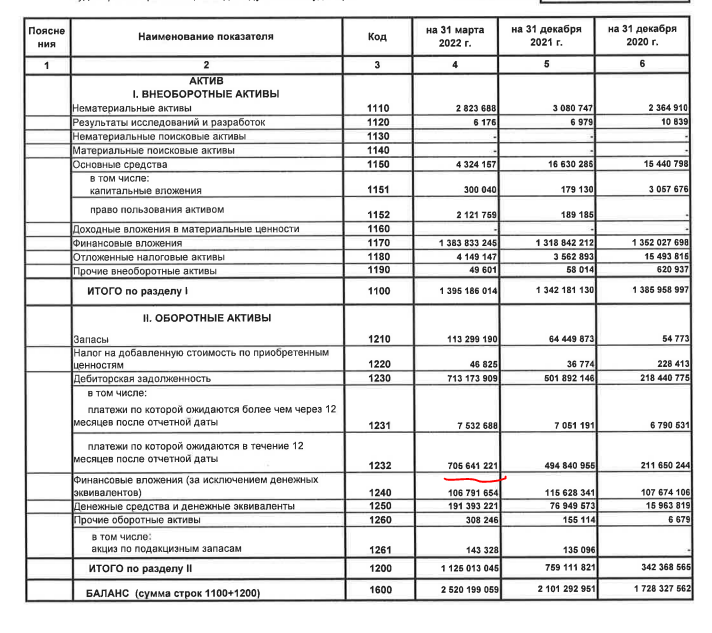

Внимание, вопрос! почему у наших НК растет дебиторка?

Я подозреваю, что это зарубежные нефтетрейдеры просто не могут перечислить живые деньги в пользу наших НК

Тимофей Мартынов, похоже на правду у всех счета в условном втб и сбере были, и им не могли перевести. А они наверно и не против. Потому что у самих долги в валюте, а им эти им эти деньги надо сразу в рубли конвертировать

Анатолий Полубояринов, может они ждут тупо когда курс бакса будет повыше?:)

Тимофей Мартынов, так 31 марта вроде норм был, 83)Внимание, вопрос! почему у наших НК растет дебиторка?

Я подозреваю, что это зарубежные нефтетрейдеры просто не могут перечислить живые деньги в пользу наших НК

Тимофей Мартынов, похоже на правду у всех счета в условном втб и сбере были, и им не могли перевести. А они наверно и не против. Потому что у самих долги в валюте, а им эти им эти деньги надо сразу в рубли конвертировать- Конспект: Конференция по финансовым результатам UMG (Европейский Медицинский Центр) по итогам 2021 года

Все мощности введены. С 2008 по 2021 год инвестировано 455 млн евро. Ближайшее время не планируют допэмиссию или отменять дивиденды, ради новых проектов.2/3 выручки — частные лица, которые платят из собственного кармана.

У компании есть все медицинские специализации: от рождения до гериатрический центр. Баланс специализаций (распределение выручки) сохранен уже 4-ый год.

по итогам 2021 года")

Все специалисты работают на месте. Все работает в плановом режиме. Весь штат иностранных специалистов остался в компании.

Компания не находится ни в каких списках санкций, все поставщики поддерживают контракты.

Проекты по дистанционной помощи и телемедицине не остановлены.

В 2021 году рост скорректированной выручки составил 20% в евро. EBITDA +19% в евро, рентабельность около 40%.

Снижение среднего чека — эффект роста наполняемости услуг химиотерапии, где средний чек ниже. Выручка растет за счет роста клиентов.

Авто-репост. Читать в блоге >>>  Конспект: Positive Technologies на рынке акций - бенефициар №1 в текущем кризисе

Конспект: Positive Technologies на рынке акций - бенефициар №1 в текущем кризисе

Авто-репост. Читать в блоге >>>

надо ждать ежеквартальный отчет в общем) пишет Кирилл)

Тимофей Мартынов, долго ждать)

Отчёт эмитента раскрывается по итогам 6 и 12 месяцев, а не ежеквартально.

Сроки раскрытия отчётов эмитента привязаны к раскрытию эмитентом

консолидированной финансовой отчетности (финансовой отчётности) /

бухгалтерской (финансовой) отчётности. Отчёты эмитента по итогам 6 и 12 месяцев

должны быть раскрыты в течение 30 дней:

отчёт эмитента за 12 месяцев — в течение 30 дней с даты раскрытия годовой

консолидированной финансовой отчётности (финансовой отчётности), а если

эмитент не обязан раскрывать такую отчётность — с даты раскрытия годовой

бухгалтерской (финансовой) отчётности, но не позднее 150 дней с даты

окончания отчётного года;

отчёт эмитента за 6 месяцев — в течение 30 дней с даты раскрытия

промежуточной консолидированной финансовой отчётности (финансовой

отчётности) за 6 месяцев, а если эмитент не обязан раскрывать такую

отчётность — с даты раскрытия промежуточной бухгалтерской (финансовой)

отчётности за 6 месяцев, но не позднее 90 дней с даты окончания указанного

отчётного периода.

По последнему отчету у АО «НПФ «Достойное БУДУЩЕЕ» осталось 3,39 млн. акций РуссНефти на продажу. В марте продаж от них не было. В целом не такой большой навес, если похожие объемы торгов в бумаге останутся в ближайшее время.

Кирилл, это на какую дату отчёт?

Тимофей Мартынов, 31 марта последнийwww.cbr.ru/Collection/Collection/File/40913/finflows_20220407.pdf

В апреле ЦБ публиковали мониторинг финансовых потоков, где в добыче нефти объем платежей был вдвое ниже средних значений.

Есть подозрение, что это такой лайфхак чтобы затянуть с конвертацией валюты. Ждали что смягчат контроль и не надо будет продавать доллары.

Анатолий Полубояринов, то есть они попросили своих контрагентов подождать с зачислением валюты на счет, так что ли? Хм, какой в этом смысл?

интересно кстати дебиторка эта в валюте или в рублях?

Тимофей Мартынов, весь долг валютный, а тебе надо конвертировать сразу в рубли. Поэтому такое предположение.- www.cbr.ru/Collection/Collection/File/40913/finflows_20220407.pdf

В апреле ЦБ публиковали мониторинг финансовых потоков, где в добыче нефти объем платежей был вдвое ниже средних значений.

Есть подозрение, что это такой лайфхак чтобы затянуть с конвертацией валюты. Ждали что смягчат контроль и не надо будет продавать доллары. - Ну если предполагать, что за поставленную нефть так и не расплатятся — это критично. Но это ж не так, через квартал — другой увидим как раз гашение этой дебиторки. Вот только что будет с выручкой и результатами там, когда уже поставки снизятся?

В итоге получаем картину: сейчас все плохо, потому что хоть прибыль и есть FCF сильно отрицательный, а через 3-6 месяцев будет все плохо, потому что прибыли нет, зато есть FCF сильно положительный)  Конспект: Смартлаб онлайн с Озоном

Конспект: Смартлаб онлайн с ОзономOzon — это первая публичная компания, которая после длительного молчания эмитентов решила выступить в рамках Смартлаб Онлайн и рассказать про то как сегодня себя чувствует бизнес.

От Озона выступали Игорь Герасимов — финансовый директор и Мария Заикина — директор по B2B-маркетингу.

Авто-репост. Читать в блоге >>>

по итогам 2021 года")

Чтобы купить акции, выберите надежного брокера: