Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКонстантин, приятно с умным человеком поговорить

Дюша Метелкин, не расслабляйтесь, когда вам лижут зад, возможно это прилюдия.

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

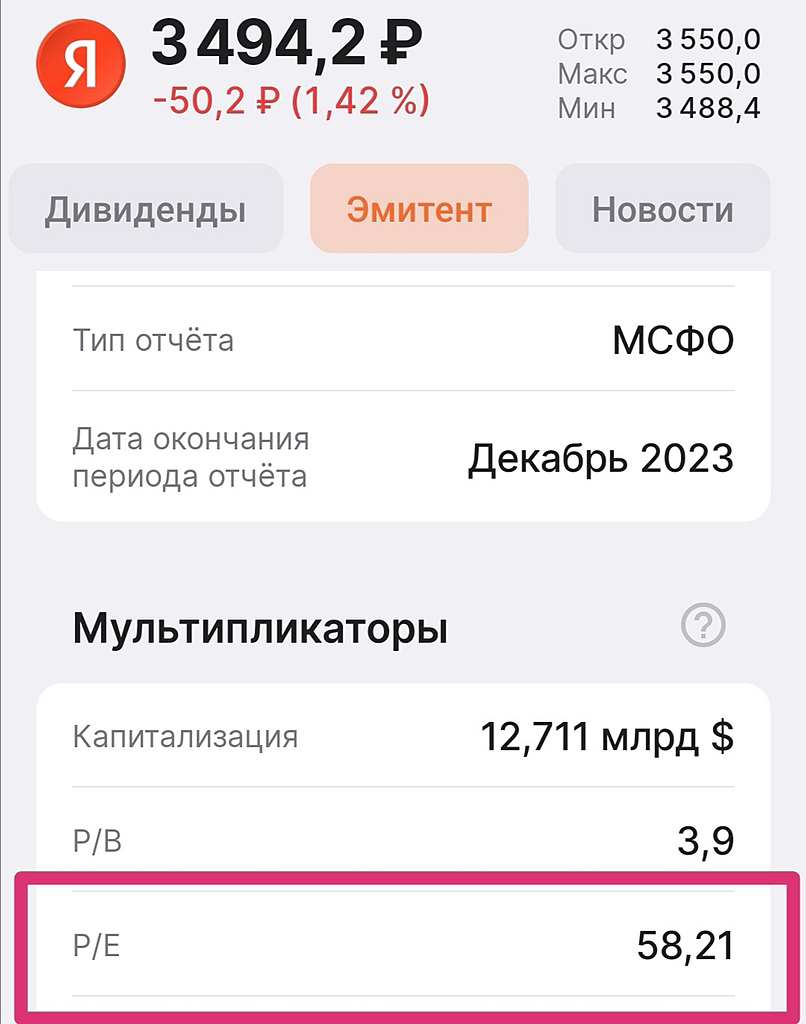

| Капит-я | 1 554,4 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 56,7 |

| P/S | 1,9 |

| P/BV | 12,4 |

| EV/EBITDA | 16,5 |

| Див.доход ао | 0,0% |

Константин, приятно с умным человеком поговорить

Посмотрим, посмотрим, все равно никто ничего не знает. А кто знает, не сидит на смарт-лабе ;-)))

Константин, я вам отвечу, сейчас вас завезут на 4 или 5000+ и сбросят вам весь этот голландский хлам.

Миноры РФ остались владельцами даже не акций, а расписками голландской компании, с нулевой перспективой и такими же активами. Зачем перспект...

Учитесь у банка Тинькофф, акции уже в Понедельник будут торговаться, а Яндекс все не знают как распилить незаметно. Даешь коэффициент 1:1 дл...

Иван Иванов, Там свежие новости пришли. Тинька там Росбанк поглощает! (о чем я уже 1,5 года вангую)Допэмиссию предлагают. Тинька распотрошат...

Учитесь у банка Тинькофф, акции уже в Понедельник будут торговаться, а Яндекс все не знают как распилить незаметно. Даешь коэффициент 1:1 дл...

Константин, не понятно почему это вот сегодня народ вдург решил покупать бумаги после таких распродаж, аж на 3% набрал, чего они хотят и о ч...

Юрий Мамаев, а откуда такая полная уверенность у вас появилась что поменяют 1:1?

Сказал старый лонг онли портфельный управляющий на одной конфе в Лондоне, вставив в слайд презентации свою детскую фотографию в шортах. О чем это я, шорт, в отличие от лонга, помимо того что имеет намного меньший апсайд по прибыли (бумага не может упасть более чем на 100%), еще и требует более глубоких знаний структуры рынка и других технических ньюансов. Кто у кого занимает бумагу (для того чтобы ее продать т.е. открыть шорт) и кто кому должен ее вернуть и тем более когда, вопрос зачастую более важный, чем фундаментальная часть идеи (см шортсквиз о котором вы не слышали). Вчера мне скинули скрин с бумагами, которые ритейл инвесторы (а может и не только) наиболее активно брали в шорт среди которых оказались Яндекс/Ростелеком и еще несколько имен.

По Ростелекому несколько ритейл sell-side десков запустили идею лонг префа против шорта обычки (что-то не падает пока что), вместо того чтобы просто лонгануть преф и быть счастливым (надо же комиссии делать). IPO может нагрянуть нежданно не гаданно, только посмотрите какой день растет АФК без новостей (;)) и с такой ликвидностью крыть шорты будет не очень удобно. Тут нет технической проблемы для коротких позиций, просто не самая удачная сделка на мой взгляд с такой стоимостью денег, а вот в Яндексе может быть интереснее.

Ох уж этот Яндекс!

Сколько помню, Яндекс всегда был дорогой компанией, и по этой причине не мог добавить его в портфель.

И вот ситуация в 2022 году преподнесла шанс затариться им по хорошим ценам.

Целый год набирал позицию, но радость от приобретения длилась недолго, дальше замучили переживания из-за начавшейся возни по поводу переезда и делёжки компании между акционером-основателем и консорциумом. Вспоминая ситуацию с ПАО «Детский Мир», возник нешуточный риск невыгодной продажи активов Яндекса, что сподвигло нажать кнопку «sell» и распрощаться с акциями чудесной компании по цене 1894 р. (- 90% от текущей)

Сейчас понимаю, какая же это была фатальная ошибка!

В итоге всё складывается благополучно, и есть полная уверенность, что миноритарных акционеров обменяют 1:1.

И вот вчера я принял решение и снова стал обладателем этой чудесной компании!

Вспоминая всю ту тянущуюся неопределённость, вакуум и переживания по отношению к Яндексу, решил обнародовать картину из моего архива, очень олицетворяющую те события.

Nordstream, как я понимаю это теперь он вполне легально может продать расписки и вывести кэш?

Яндекс разрабатывает приложение для знакомств «Яндекс мэтч», используя данные из всех своих продуктов. Пользователям будут предложены платные функции для увеличения шансов на нахождение подходящей пары. Оно выходит на фоне ухода Tinder и Badoo с российского рынка.

Несмотря на неудачные попытки ранее, Яндекс стремится занять нишу в онлайн-знакомствах. Дейтинг-рынок в России остается перспективным из-за неэффективности существующих сервисов.

Согласно Sensor Tower, популярность Tinder и Badoo снизилась, в то время как Mamba и «VK Знакомства» увеличили аудиторию. «Яндекс мэтч» имеет потенциал стать серьезным игроком на рынке, учитывая обширную экосистему и доступ к данным пользователей.

Создание дейтинг-приложения для Яндекса логично, учитывая его ресурсы и возможности таргетирования аудитории. Однако успех нового сервиса зависит от многих факторов, включая маркетинговую стратегию и инвестиции в продвижение.

Источник: www.vedomosti.ru/technology/articles/2024/03/13/1024934-yandeks-razrabativaet-svoi-analog-tinderДмитрий К, Я вот наоборот, куда не заходил, везде идет мочилово Яндекса, что кинут, обманут, а даже если и не кинут, то обменяют не 1к1 а 1к...

Johnny_22, При всём уважении, думаю что решение давно уже есть. И оно приводится в исполнение. Вопрос для меня только в одном, кинут ли прос...

Дмитрий К, вот правилььный вопрос. Скорее всего решения еще нет.

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]