Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийwww.youtube.com/watch?v=zyYUkr2H1po

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 7 094,3 млрд |

| Опер.доход | 3 428,0 млрд |

| Прибыль | 1 508,6 млрд |

| Дивиденд ао | 33,3 |

| Дивиденд ап | 33,3 |

| P/E | 4,7 |

| P/B | 1,1 |

| ЧПМ | 6,0% |

| Див.доход ао | 10,6% |

| Див.доход ап | 10,6% |

| Сбербанк Календарь Акционеров | |

| 11/06 отчёт РПБУ за май 2024 года | |

| 21/06 ГОСА СБЕРБАНК | |

| 10/07 SBER: последний день с дивидендом 33,3 руб | |

| 10/07 SBERP: последний день с дивидендом 33,3 руб | |

| 11/07 SBER: закрытие реестра по дивидендам 33,3 руб | |

| 11/07 SBERP: закрытие реестра по дивидендам 33,3 руб | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 314.08₽ +0.31%ап: 314.23₽ +0.4%

-

Почитал сегодня форумы по эмитентам и не понимаю с чего вдруг сбер ждут на следующей неделе вниз? скользящая МАшка показывает что коррекция сбера состоялась (повстречалась цена с МАшкой), покупателей называют кроликами, тупыми бычками и т.п. Тру свои глаза и не вижу что увидели эти обзыватели?

Почитал сегодня форумы по эмитентам и не понимаю с чего вдруг сбер ждут на следующей неделе вниз? скользящая МАшка показывает что коррекция сбера состоялась (повстречалась цена с МАшкой), покупателей называют кроликами, тупыми бычками и т.п. Тру свои глаза и не вижу что увидели эти обзыватели?

Ожидаемая мной модель в акциях сбера — это банальная «чашка», возможно зреющая до квартальной экпиры. Не вижу смысла придумывать что-то более сложное.

Обыкновенные акции Сбербанка, текущая ситуация.

По обыкновенным акциям сбербанка, мы закрываем пятницу падением, остановившись, на отметке 226,53 рубля или -1,466%.

На дневном графике цена вырисовывает сходящийся клин, где в качестве поддержки выступает динамический уровень 220,50 рубля и динамического сопротивления, уровень 230 рублей.

По дневному фрейму шорт можно открывать от динамического уровня сопротивления, который в понедельник немного опустится и будет примерно равен 229,50 рублям, стоп-лосс же можно выставлять на 231,50 рубля. И, если сопротивление будет прорвано, лонговую позу можно открыть при достижении тех же 231,50 рубля, стоп-лосс на 229,50 рубля.

Текущую неделю же, мы закрываем в плюсе, на недельном графике мы видим сходящийся клин, поддержкой которого выступает динамический уровень 210,50 рубля, динамическим сопротивлением уровень 238 рублей.

По недельному графику, короткий шорт можно открывать от уровня сопротивления, в среднесрочной перспективе, шорт стоит открыть при пробитии более существенной поддержки в 210,50 рубля и после ретеста уровня снизу в качестве сопротивления и отбоя от него.

Предположу, что если Сбербанк ещё и сходит куда, так это к уровню его исторического хая 233,95 рубля по дневному и, в случае пробития этого уровня, то на 238 рублей по недельному фрейму, на тех пассажирах, которые ещё воодушевлены презентацией Грефа по дивидендам, однако в реалиях, пробить обозначенные уровни и на дневном и на недельном графиках нам не удастся, поскольку данная «Новость» по дивам уже отыграна в цене, взлетев на текущие значения от 195 рублей, при этом, в презентации не все так гладко: в ней много «ЕСЛИ», а это хороший предлог, вроде и пообещали, но всегда можно сослаться на пресловутое «ЕСЛИ». Так что ничего хорошего в этой презе нет!

PS: данный пост не является рекомендацией к покупкам или продажам, а всего лишь отображает личную точку зрения на текущую ситуацию.

МДВ,

Про писанину так смешно смотреть на писанину…- Обыкновенные акции Сбербанка, текущая ситуация.

По обыкновенным акциям сбербанка, мы закрываем пятницу падением, остановившись, на отметке 226,53 рубля или -1,466%.

На дневном графике цена вырисовывает сходящийся клин, где в качестве поддержки выступает динамический уровень 220,50 рубля и динамического сопротивления, уровень 230 рублей.

По дневному фрейму шорт можно открывать от динамического уровня сопротивления, который в понедельник немного опустится и будет примерно равен 229,50 рублям, стоп-лосс же можно выставлять на 231,50 рубля. И, если сопротивление будет прорвано, лонговую позу можно открыть при достижении тех же 231,50 рубля, стоп-лосс на 229,50 рубля.

Текущую неделю же, мы закрываем в плюсе, на недельном графике мы видим сходящийся клин, поддержкой которого выступает динамический уровень 210,50 рубля, динамическим сопротивлением уровень 238 рублей.

По недельному графику, короткий шорт можно открывать от уровня сопротивления, в среднесрочной перспективе, шорт стоит открыть при пробитии более существенной поддержки в 210,50 рубля и после ретеста уровня снизу в качестве сопротивления и отбоя от него.

Предположу, что если Сбербанк ещё и сходит куда, так это к уровню его исторического хая 233,95 рубля по дневному и, в случае пробития этого уровня, то на 238 рублей по недельному фрейму, на тех пассажирах, которые ещё воодушевлены презентацией Грефа по дивидендам, однако в реалиях, пробить обозначенные уровни и на дневном и на недельном графиках нам не удастся, поскольку данная «Новость» по дивам уже отыграна в цене, взлетев на текущие значения от 195 рублей, при этом, в презентации не все так гладко: в ней много «ЕСЛИ», а это хороший предлог, вроде и пообещали, но всегда можно сослаться на пресловутое «ЕСЛИ». Так что ничего хорошего в этой презе нет!

PS: данный пост не является рекомендацией к покупкам или продажам, а всего лишь отображает личную точку зрения на текущую ситуацию.  Кто в последний раз сравнивал капитализацию Сбера с его иностранными коллегами

Кто в последний раз сравнивал капитализацию Сбера с его иностранными коллегами

Капитализация сбера 5 трлн, или 86 ярдов зелени грубо

Вот смотрите, где его место могло бы быть среди текущих банков

и еще по темпам роста за 5 лет (цены в долларах! не надо путать с рублевой мишурой)

Чтоже это получается, Сбер всего в 2 раза дешевле Citi? дороже Ubs, дороже ING… Очевидно, что в 2 раза не вырастет. Думаю там еще 15-20% в долларах рост и… все. И то сейчас он растет из за вакханалии с исчезновением банков в РФ и дивидендных обещаниях.

Точно говорю: ищите другие вложения в банковском секторе. Сбер уже не дешевый

Он уже скоро будет дорогой

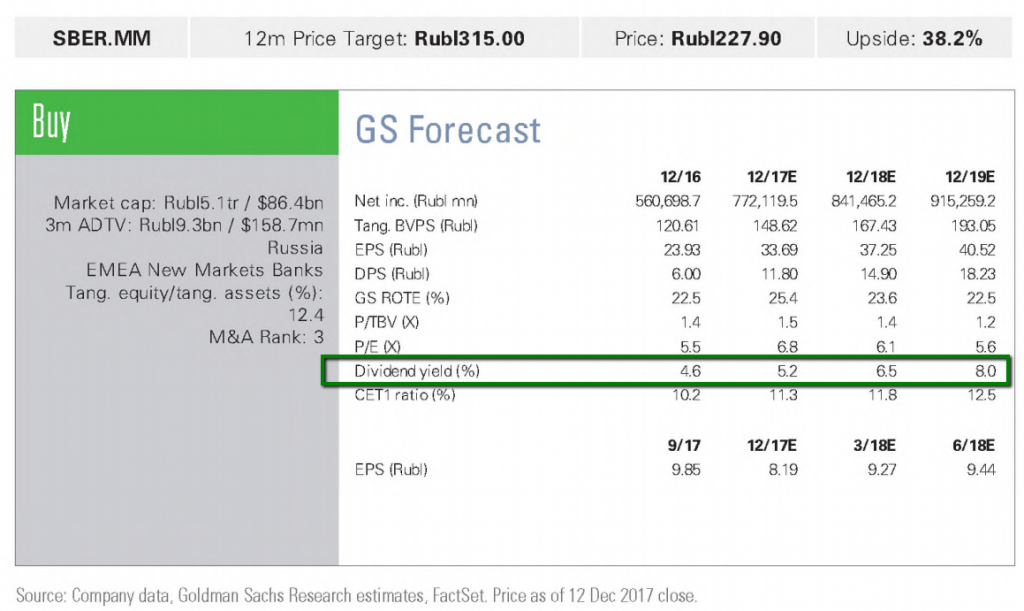

Ожидания от Голдман Сакса по целевой цене Сбера и по дивидендам

Тимофей Мартынов,

А от какого числа их «ожидания»?

Аня Маркидонова, два дня назад

Ожидания от Голдман Сакса по целевой цене Сбера и по дивидендам

Тимофей Мартынов,

А от какого числа их «ожидания»?

Вчера дочку к инфекционисту возил в СПб полдня убило, не отписался по итогу.

По 225 шорт закрыл по стоплоссу.

Слава богу что стопы в спекуляциях ставлю.

Иначе бы убыток был колоссальным к вечеру.

Тимофей Мартынов, спекулируешь на свои или заёмные?

Андрей, никаких плечей!- Стратегия Сбербанка на 2018-2020 годы уже частично отыграна

Согласно новой дивидендной политике, доля дивидендных выплат будет постепенно увеличиваться, и в 2020 году составит 50% прибыли. Какие дивиденды инвесторы получат по итогам 2017 года, будет известно примерно в апреле.

На бирже повышение нормы выплат уже ожидалось. Согласно консенсусу Bloomberg на конец ноября, дивиденд за 2017 год прогнозировался из расчета 33% прибыли на акцию, за 2018 – 43% EPS, за 2019 – 47% EPS, за 2020 – 57% EPS. За прошлый год госбанк выплатил 25% прибыли по МСФО. В целом это хорошая новость для долгосрочных инвесторов, но неопределенность по дивидендам за 2017 и 2018 гг. могут ограничивать потенциал акций Сбербанка в среднесрочном периоде.

Цель по прибыли в 2020 году 1 трлн руб. и предполагает ~12%-ный среднегодовой темп роста в 2017-2020 гг. Динамика доходов в следующие годы замедлится после роста прибыли на ~30% в этом году на фоне невысокого спроса на корпоративное кредитование и снижения процентных ставок в России, но цель по таргету 1 трлн. становится реалистичной на фоне ставки на розницу в фондировании и кредитовании, а также большего контроля за расходами.

В этом году розничный сегмент кредитного портфеля заметно опережает корпоративный по темпам роста, и потребительские кредитные продукты доходнее для банка. По линии расходов менеджмент планирует снизить соотношение операционных расходов к доходам до ~30% к 2020 году с 33,3% за 9 мес. 2017.

Мы считаем, что в долгосрочной перспективе на фоне проблем у крупных банков Сбербанк выглядит интересной инвестиционной историей с ожиданиями роста прибыли/дивидендов и лидерским статусом в отрасли, но в следующем году успехи SBER на бирже могут быть скромнее после ралли в 2017 году (SBER ао +33% YTD, SBER ап +49% YTD), так как прогнозы уже частично в ценах. Покупка акций Сбербанка для среднесрочного инвестора – это вопрос цены.

Малых Наталия

ГК «ФИНАМ „

- Вчера дочку к инфекционисту возил в СПб полдня убило, не отписался по итогу.

По 225 шорт закрыл по стоплоссу.

Слава богу что стопы в спекуляциях ставлю.

Иначе бы убыток был колоссальным к вечеру.

- Сбербанк - дивиденды в 50% от чистой прибыли возможны по итогам 2019 г.

Новая стратегия на 2018-2020 гг.: планируется сохранить ROAE на уровне 20%, поставлены амбициозные цели по комиссиям и расходам

Фокус на экосистеме и технологиях. Сбербанк вчера провел презентацию новой трехлетней стратегии в Лондоне. Предыдущая стратегия была разработана на период 2014–2018 гг., но, по словам менеджмента, банк выполнил ее основные задачи на год раньше, кроме того, мир меняется слишком быстро и значительно. Помимо представления ряда целевых финансовых показателей менеджмент подробно рассказал о системах управления, риск-менеджменте, перспективах непрофильных активов, а также подчеркнул необходимость выдерживать конкуренцию не с банками, а с технологическими компаниями. По словам руководства, будущее – за экосистемой, которая будет предоставлять не только банковские услуги, но и проходить весь «клиентский путь» до необходимого клиенту продукта, соединяя его с провайдерами нужных сервисов. Кроме того, у Сбербанка есть цель перейти к массовой персонализации, когда банк знает максимум о клиенте и на основе этой информации делает персональные предложения (к 2020 г. планируется запуск 1 000 таких персональных моделей против 150 сейчас).

Компрессия маржи не помешает наращивать прибыль. Сбербанк на протяжении ближайших трех лет планирует показывать ROAE примерно на уровне 20% и стоимость риска около 1,3%. Цели банка на 2020 г. включают в себя 1 трлн руб. чистой прибыли, которая сложится из роста ЧПД на 10% относительно 2017 г., увеличения чистого комиссионного дохода на 50% (что является ключевым драйвером роста прибыли), сохранения расходов на прежнем уровне и снижения стоимости риска на 20%. ЧПМ может опуститься чуть ниже 5% с порядка 6%, ожидающихся на 2017 г., при этом без применения динамического управления структурой баланса она была бы ниже еще на 40–50 б.п. Менеджмент закладывает в свой прогноз, что доход от роста активов превысит сокращение ЧПД из-за компрессии процентных ставок. Кредиты за три года могут прибавить 30%, депозиты – 20%, таким образом, банк переведет излишнюю ликвидность в работающие активы и повысит соотношение Кредиты/Депозиты примерно до 100% с 91%, ожидающихся по итогам 2017 г. Основными драйверами роста в кредитовании будут ипотека и кредитные карты, тогда как в пассивах должна увеличиться доля текущих счетов. Также банк делает ставку на работу с клиентами МСБ. Доходы от новых непрофильных бизнесов планируется нарастить в 11 раз. Банк также дал прогноз на 2018 г.: ЧПМ около 5,5%, рост чистого комиссионного дохода примерно на 15%, соотношение Расходы/Доходы ниже 35%, достаточность капитала СЕТ-1 для группы – 11,5%.

Дивиденды в 50% от чистой прибыли возможны по итогам 2019 г., если СЕТ-1 будет выше 12,5%. Вопрос о капитале и дивидендах был одним из ключевых в ходе презентации. Новая дивидендная политика предполагает выплату до 50% чистой прибыли по итогам 2019 г. в случае, если достаточность капитала СЕТ-1 по МСФО (Базель III) будет выше 12,5%. Менеджмент не исключил, что достижение этого уровня возможно раньше, но не заложено в базовый сценарий. До 2019 г., как и писали СМИ накануне, политика не предполагает количественных целей по дивидендам, но, по словам руководства, банк будет постепенно двигаться в направлении 50%, то есть нельзя исключать выплаты по итогам 2017 г. выше, чем 25% за 2016 г. На 1 января 2018 г. из-за введения стандарта МСФО-9 банк разово сократит капитал на 107 млрд руб. и нарастит резервы на 8% (против эффекта в 15% в среднем по глобальным банкам). При этом переход на IRB-подход позволит в будущем году компенсировать 60 б.п. достаточности капитала по МСФО и 70 б.п. по РСБУ, к 2020 г. – 100 б.п. и 120 б.п. соответственно, нивелировав эффект от перехода на МСФО-9. Мы оцениваем презентацию как позитивный фактор для котировок Сбербанка в среднесрочной перспективе.

Уралсиб

Анализ Сбербанка после презентации на дне инвестора.

Доброго времени суток.

14.12.2017г. прошел день инвестора в Сбербанке, и мы получили много новой, интересной информации. Наиболее важная это дивиденды и прибыль. Приступим.

Ранее я уже писал, что жду прибыль за четвертый квартал +30% по сравнению с аналогичным, прошлым периодом и итоговую ЧП ~758 млрд. руб. Исходя из презентации нас ждет постепенное повышение процентных выплат по дивидендам как и дальнейший рост ЧП. На текущий момент мы имеем информацию о 35% по МСФО от ЧП за 2017г., 40% по МСФО от ЧП за 2018г. и 50% по МСФО от ЧП за 2019г. http://www.picshare.ru/view/8389456/.

Пока остановимся на анализе след. года. 35% от 758 млрд. руб. это 265,3 млрд. руб. или 12р. (округлил с 12,04р.) дивидендов на одну акцию (кстати, объем блина на картинке в 2018г. как раз в два раза больше чем в 2017г.). Берем 4% див. доходности (почему 4% см. в моей первой статье) и получаем цену акции на дату отсечки 300р., тут нужно понимать, если отчет за первый квартал покажет дальнейшую положительную динамику, то цена на дату отсечки будет еще выше, стремясь к 3% див. доходности, если отрицательную, то в другую сторону (но врятли сильно).

Дивиденды и цену на дату отсечки в 2019-2020гг., можно подсчитать только основываясь на обещаниях Грефа и его команды, т.к. нет отчетов. Но нужно признать, Греф банковский гений, на дне инвестора в 2013г. его обещания были еще более амбициозны, он доказал, что ему можно верить. Однако, верить со 100% вероятностью можно только цифрам в отчетах, поэтому каждый закладывает риски в такое «доверие». За 2018г. нам пообещали 40% от ЧП по МСФО, если прибыль будет и дальше расти, допустим до ~870 млрд. руб. (рост ЧП по году на 6.8%), то тогда на дивы будет направлено 348 млрд. руб. и это 14.5р. дивидендов на одну акцию, с 4% див. доходностью цена акции будет 363р. на дату отсечки. За 2019г. нам пообещали 50% от ЧП по МСФО, при достаточности капитала банка 12,5%, это довольно мало и легко достижимо (Греф так и говорит), но я буду консервативен в этом обещании и так же заложу 45% по МСФО от ЧП. Почему я верю Грефу, но не верю в 50% в 2020г.? Очень просто, Греф и не давал коммитмент (с анг. обязательство) о выплате 50% от ЧП по МСФО. Он взял обязательство выплатить за три года 1 трлн. руб. дивидендами и прибыль по итогу 2019г. 1 трлн. руб., но и при 45% по МСФО от ЧП за 2019г. он выполнит это обязательство и не ударит в грязь лицом http://www.picshare.ru/view/8389600/.

И так, 45% от 1 трлн. руб. это 450 млрд. руб. на дивиденды, 16,8р. на одну акцию и цена на дату отсечки, при 4% див. доходности, 420р… При 50% по МСФО от ЧП за 2019г., это 500 млрд. руб. на дивиденды, 19,1р. на одну акцию и цена на дату отсечки, при 4% див. доходности, 477,5р.

---------------------------------------------------------------------------------------

Подводя итоги, все это кажется нереальным, ведь Сбербанк уже так вырос, это пузырь. Но вдумайтесь в само понятие пузырь, таков ли Сбербанк? Биткоин это пузырь. За Сбербанком стоит ЦБ, умница Греф и отчетность компании с ее активами. Все поставленные ценники могут быть достигнуты только при росте ЧП, это мы будем видеть по динамике квартальной отчетности, поэтому в простаках не останемся. Коррекции однозначно будут, пока ближайшую можно ждать в конце января-февраль-март, дальше по ситуации. Какие-то глобальные кризисы в данном обзоре не учтены. Кстати про них, Греф уже обмолвился не раз, что хочет уйти со своего поста после 2019г., когда у него кончается контракт, не с проста, в силу более глубоких знаний в экономике, стратегическом мышлении, такие люди находятся на другом уровне, я считаю, что нас ждет очередной глобальный, финансовый кризис во второй половине 2019г. или 2020г., это как раз бьется с глобальной теорией цикличности рынков и кризисов — каждые 6 лет, но пока это из серии «шапочка из фольги».

---------------------------------------------------------------------------------------

Что касается магедонов, которые в каждом падении видят разворот на 110р., то ваше дело слушать их или взять калькулятор в руки и подсчитать всё, есть цифры из отчетов, есть историческая див. доходность, никто этой информации от вас не скрывает. Потратьте на это вечер или выходной, ведь это ваши деньги, спрос только с вас самих в конце концов.

---------------------------------------------------------------------------------------

Ссылка на презентацию дня инвестора в Сбербанке http://www.sberbanktv.ru/?video=2314

---------------------------------------------------------------------------------------

Моя рекомендация по Сбербанку — STRONG BUY.

Hungry_Jew, Если всё так круто, то почему он по два месяца топчется на месте? Рост прибыли конечно будет, но для инвесторов такая нервотрёпка с ценой туда/сюда слишком нервирует.

На других рынках есть более ровные и не менее прибыльные компании. Поэтому если смотреть со стороны их инвесторов. Ну не знаю…

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Сбербанк вышел в прибыль в октябре 2022 года и может выплатить дивиденды уже в 2023 году (27.11.2022)

- Рекордная прибыль в 2023 году и ожидаемый рекордный дивиденд. (20.10.2023)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Рост процентных ставок может снизить чистую процентную маржу и соответственно прибыль Сбера в следующем году. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: