Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

33 руб. в пересчете на 100 руб, на USD

и по текущей $2,5 уже 28 руб.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 657,9 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,6 |

| P/S | 0,9 |

| P/BV | 1,0 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 4,7% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

58.88₽ +1.11%

-

- Результат 14-и летних инвестиций для нерезов. Но объемов практически нет в отличии от 2014 года

Что то я не пойму на смате -23% а на.tradingview.com — 53% Все херню какую то показывают!

Что то я не пойму на смате -23% а на.tradingview.com — 53% Все херню какую то показывают!

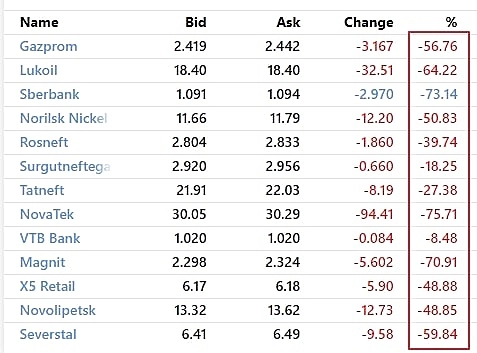

Кажется смысла открываться совсем нет, Северсталь -60%, формально это делистинг для нерезов

акции РФ в Лондоне

Константин Лебедев, vtb всего -8%, а запрет от цб на продажу бумаг иностранцами нам разве не поможет?

Кажется смысла открываться совсем нет, Северсталь -60%, формально это делистинг для нерезов

акции РФ в Лондоне

Константин Лебедев, да после сегодняшнего или вчерашнего приказа ЦБ о бане на откуп инобумаг было понятно что это делистинг с инорезных бирж. И если не поменяют юрисдикцию мухой хер кто их откупит и здесь. Им счета там заблокирую и але-улей лови гусей.

На месте правительмтва я б сейчас ввел субсидирование ипотеки ну хотя бы, чтоб была 10% иначе ввп придет пипец, они налогами вернут эти субсидии.

Макс Пчелкин, инфляция тогда будет Минимум 50%. Хотя она и так будет.

Остап1978, Да самое время покупать подешевевшее жилья по льготной ипотеке, год два придется помучаться, а потом можно будет рефинансировать под нормальный процент, помню первую ипотеку брал под 13%

Константин Лебедев, дык это сильно раньше стоило делать когда под 4-5% давали...

Не всем правда, хотя мне в Сбере предлагали под 4,9%… но недвижка не мой выбор — пассивы не люблю, а времени и желания, чтобы валандаться со сдачей в аренду нет впринципе…

Сергей Хорошавин, Дак тогда и цены на новостройки были огого и черевато проблемами по обеспечениям по закладной, так как объект оценивался и если его оценка сейчас упадет, а взнос был 10%, то придется банку компенсировать разницу.- Кажется смысла открываться совсем нет, Северсталь -60%, формально это делистинг для нерезов

акции РФ в Лондоне

На месте правительмтва я б сейчас ввел субсидирование ипотеки ну хотя бы, чтоб была 10% иначе ввп придет пипец, они налогами вернут эти субсидии.

Макс Пчелкин, инфляция тогда будет Минимум 50%. Хотя она и так будет.

Остап1978, Да самое время покупать подешевевшее жилья по льготной ипотеке, год два придется помучаться, а потом можно будет рефинансировать под нормальный процент, помню первую ипотеку брал под 13%

Константин Лебедев, дык это сильно раньше стоило делать когда под 4-5% давали...

Не всем правда, хотя мне в Сбере предлагали под 4,9%… но недвижка не мой выбор — пассивы не люблю, а времени и желания, чтобы валандаться со сдачей в аренду нет впринципе…В Турции увеличили производство на 196 тыс. тон или сталь обошлась в $2600 за тонну очень странно

Увеличение доли прочих

материалов

вызвано ростом использования

стороннего г/к подката на

Турецком активе, а также

снижением запасов готовой

продукции у трейдеров

Константин Лебедев, опять туда на склад чего то отвезли наверное.

Макс Пчелкин, Хотя похоже на это какое то кидалово

Инвентаризационная стоимость уменьшилась.

Константин Лебедев, кидалово-это когда втб дивы отменяет в очередной раз. А это так, лёгкая оптимизация. Я лично морально готов был либо 2 рубля получить либо ноль.На месте правительмтва я б сейчас ввел субсидирование ипотеки ну хотя бы, чтоб была 10% иначе ввп придет пипец, они налогами вернут эти субсидии.

Макс Пчелкин, инфляция тогда будет Минимум 50%. Хотя она и так будет.

Остап1978, Да самое время покупать подешевевшее жилья по льготной ипотеке, год два придется помучаться, а потом можно будет рефинансировать под нормальный процент, помню первую ипотеку брал под 13%

В Турции увеличили производство на 196 тыс. тон или сталь обошлась в $2600 за тонну очень странно

Увеличение доли прочих

материалов

вызвано ростом использования

стороннего г/к подката на

Турецком активе, а также

снижением запасов готовой

продукции у трейдеров

Константин Лебедев, опять туда на склад чего то отвезли наверное.

Макс Пчелкин, Хотя похоже на это какое то кидалово

Инвентаризационная стоимость уменьшилась.

Vlad12, я ВТБ вообще не рассматриваю как вложение… в морду правда не даю за его упоминание, ибо юридические последствие представляю…

Сергей Хорошавин,

Главное у ВТБ долгов нет, сеть филиалов по стране большая, прибыль грабительская (не зря Путин, вслед за Фордом обозвал раз банкиров жирными.котами), но, при цене 0,05 копейки можно начать думать о покупке ВТБ, если, конечно, дивиденды будут в год 0,068 копеек обещать,

Vlad12, не уговаривайте… не куплю…В Турции увеличили производство на 196 тыс. тон или сталь обошлась в $2600 за тонну очень странно

Увеличение доли прочих

материалов

вызвано ростом использования

стороннего г/к подката на

Турецком активе, а также

снижением запасов готовой

продукции у трейдеров

Константин Лебедев, опять туда на склад чего то отвезли наверное.

Макс Пчелкин, Выглядит да так, что закупили г/к прокатом и ломом для реализации планов на 1-й квартал где продажи должны быть +300 тыс. тонВ Турции увеличили производство на 196 тыс. тон или сталь обошлась в $2600 за тонну очень странно

Увеличение доли прочих

материалов

вызвано ростом использования

стороннего г/к подката на

Турецком активе, а также

снижением запасов готовой

продукции у трейдеров

Константин Лебедев, опять туда на склад чего то отвезли наверное.- В Турции увеличили производство на 196 тыс. тон или сталь обошлась в $2600 за тонну очень странно

Увеличение доли прочих

материалов

вызвано ростом использования

стороннего г/к подката на

Турецком активе, а также

снижением запасов готовой

продукции у трейдеров

- Что то с затратами замутили +$514 млн., так что 30% увеличились на ровном месте на фоне уменьшения стоимости кеш-кост сляба, который я и расчитывал. При этом в CAPEX фиганули $400

Финансовые результаты Группы ММК за 4 квартал и 12 месяцев 2021 года

Финансовые результаты Группы ММК за 4 квартал и 12 месяцев 2021 годаПубличное акционерное общество «Магнитогорский металлургический комбинат» («ММК» или «Группа») (MICEX-RTS: MAGN; LSE: MMK), один из крупнейших мировых производителей стали, объявляет финансовые результаты за 4 квартал и 12 месяцев 2021 года.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЗА 4 КВАРТАЛ 2021 ГОДА К 3 КВАРТАЛУ 2021 ГОДА

- Выручка Группы ММК выросла к прошлому кварталу на 12,1% и составила $3 398 млн, отражая увеличение объемов продаж, частично нивелированное коррекцией мировых цен на сталь.

- EBITDA сократилась к уровню прошлого квартала на 16,0% и составила $972 млн, в основном в связи со снижением мировых цен на сталь. Рентабельность по EBITDA сократилась на 9,6 п.п. до 28,6%.

- Чистая прибыль составила $794 млн, снизившись по сравнению с прошлым кварталом на 3,1%. При этом эффект от снижения цен был частично нивелирован восстановлением резерва под обесценение турецкого актива в размере $250 млн.

- Свободный денежный поток вырос на 30,6% к прошлому кварталу до $534 млн, отражая приток из оборотного капитала на фоне снижения запасов.

Авто-репост. Читать в блоге >>>⚡️🇷🇺#MAGN #отчетность

ММК В 2021 ГОДУ УВЕЛИЧИЛ ВЫПУСК СТАЛИ НА 17,4%, ДО 13,592 МЛН ТОНН — КОМПАНИЯ — ПРАЙМ

shev073, читаю. Новость как из параллельного мира.

Остап1978, да вообще слов нет! Только у нас что-то начинает налаживаться. Так сразу все на смарку, что 2014 год, что вот сейчас 2022.

… ять, у нас в РФ, как в том анекдоте про выпуск Мерседесов на Автовазе((

Vlad12, я ВТБ вообще не рассматриваю как вложение… в морду правда не даю за его упоминание, ибо юридические последствие представляю…

Сергей Хорошавин,

Главное у ВТБ долгов нет, сеть филиалов по стране большая, прибыль грабительская (не зря Путин, вслед за Фордом обозвал раз банкиров жирными.котами), но, при цене 0,05 копейки можно начать думать о покупке ВТБ, если, конечно, дивиденды будут в год 0,068 копеек обещать,

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: