Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийММК опубликовал операционные результаты за 4-й квартал 2024 года, насколько изменился потенциал акций? ММК опубликовал операционные результат...

Роман Ранний, ДК… и так ясно — пора ВНИЗ ).

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 441,8 млрд |

| Выручка | 1 013,6 млрд |

| EBITDA | 237,2 млрд |

| Прибыль | 134,4 млрд |

| Дивиденд ао | 2,494 |

| P/E | 3,3 |

| P/S | 0,4 |

| P/BV | 0,7 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 6,3% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК опубликовал операционные результаты за 4-й квартал 2024 года, насколько изменился потенциал акций? ММК опубликовал операционные результат...

ММК представил операционные данные за 4й квартал и 2024й год. На диаграммах хорошо видно, что второе полугодие вышло крайне слабым — на уровне коронавирусного минимума!!! То есть как минимум в строительной и металлургической отрасли началась рецессия. Это все ожидаемые последствия жесткой ДКП центробанка.

Кстати, обращать не стоит большое внимание обращать на фразы про снижение производства из-за ремонтов. Тут нужно правильно понимать причинно-следственную связь. Ремонты как раз и начались из-за слабого спроса (что и логично). Если бы прокат сегодня отрывали с руками по любым ценам, то с обновлением оборудования можно было бы и подождать.

Но вернемся к экономике. Спад в производстве и продажах окажет давление не денежные потоки. Прибыль во втором полугодии будет небольшая, а FCF вероятно нулевой. То есть на дивиденды снова рассчитывать не приходится. Но зато инвесторы могут рассчитывать на восстановление спроса и экономической активности скажем во втором полугодии 2025 года. Для этого ЦБ должен начать снижать ставку, для чего в свою очередь должна закончиться СВО.

morning note☕️

IMOEX (2926) упал по итогам основной сессии на 1.56%. Дочка ЕВРАЗа попала в список ЭЗО и теперь мы знаем на чем Распадская была сильнее рынка пару дней. SMLT/PIKK остаются (больше ✈️ конечно) одними из лидеров по обороту, которую сессию и продолжают быть сильнее рынка (тут видимо скоро узнаем на чем, ну или слишком мощные у нас стали физики). ОФЗ продолжили потихоньку сползать, RGBI (104.58) снизился на 0.13%.

ММК слабее рынка на публикации операционных результатов. Выпуск стали снизился на 24% г/г, а продажи металлопродукции упали на 18% г/г из-за слабого спроса. Высокие ставки и сезонные факторы будут сохранять давление на показатели компании. В текущей конъюнктуре, пока что, в металлургах ловить нечего.

Ни дня без новостей от Дональда. Трамп толкал речь для Давосского форума онлайн, где немного уронил нефть своими уже ставшими традицией (для тех помнит первый срок) просьбами к ОПЕК снизить цены на нефть. Также в программе выступления были «Зеленский готов к сделке», «я скоро встречусь с Путиным» и «мои усилия по урегулированию конфликта уже в процессе». В общем рынок на такое уже сильно не реагирует, остается ждать самих ивентов.

| Падение производства продолжается, результаты уже хуже чем в 2020г")

Golden Platinum, ну да, мечтать не вредно.

Я с удовольствием купил бы по 30, а если еще ниже, то буду покупать еще больше.

ММК — опер отчет слабый, но актив дешевый

ММК отчитался за 4 кв и 2024 год по операционным данным. Последний отчет мы рассмотрели только на Инвест часе, пост не выкладывала. Но в 3 кв было значительное снижение показателей.

коротко о данных за 4 кв 24 и весь 24г:

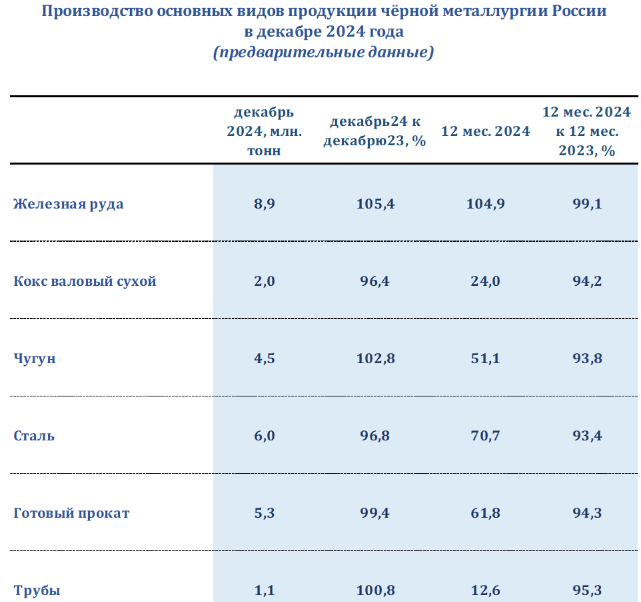

▪️Производство стали: Сокращение на 4,4% в 4 кв и на 13,8% за год.

▪️Общий объем продаж: Уменьшился на 4,7% за 4 кв и на 9,8% за год.

▪️Продажи премиальной продукции: Сократились на 9,4% в 4 кв и на 6,4% за год. Доля премиальной продукции в портфеле продаж снизилась до 45,6%

Основные причины – ремонтные работы, замедление строительной активности и рост стоимости заемного финансирования, а также снижение цен на сталь.

Что интересно, по производству стали это самый низкий показатель с 2013 (!) года. При этом котировки снизились на 54% с пика 2021 года и на 40% с пика 2024 года. Котировки синхроны со строительной отраслью, не забываем ок 80% стали используется в строительстве.

ММК выдал худший год по производству и продажам стали за 10 лет. Читайте и узнаете, почему у компании могут быть проблемы с дивидендами.

⚙️Операционные результаты ММК за 2024 год

❌Производство стали в 2024 = 11,2 млн тонн (в 2023 = 12,98 млн тонн)

1 кв. = 2,98 млн тонн

2 кв. = 3,37 млн тонн

3 кв. = 2,48 млн тонн

4 кв. = 2,37 млн тонн (4 кв. по производству стали – худший в году);

❌ Продажи стальной продукции в 2024 = 10,62 млн тонн (в 2023 = 11,78 млн тонн)

1 кв. = 2,73 млн тонн

2 кв. = 3,05 млн тонн

3 кв. = 2,48 млн тонн

4 кв. = 2,36 млн тонн (по продажам стали 4 кв. тоже худший в году).

❗️Годовые результаты по производству и по продажам стали ММК — худшие за 10 лет, даже в ковид они были выше.

Компании с финансовой точки зрения помогли цены — индекс цен на сталь в 2024 году был на уровне 74 тыс. рублей за тонну, в 2020 году средняя цена была 47 тыс. рублей за тонну. Последние 2 квартала цены снижаются, цена по индексу около 69 тыс. рублей за тонну.

Металлург представил операционные показатели за 4 квартал прошлого года:

• Производство стали: 2,4 млн т (-24% г/г)

• Производство чугуна: 2,1 млн т (-12% г/г)

• Продажи: 2,4 млн т (-18% г/г)

За 12 месяцев 2024 г. выплавка стали составила 13 млн т (-14% г/г), а продажи продукции — 10,6 млн т (-10% г/г).

Компания связывает снижение показателей с капитальными ремонтами и замедлением из-за высоких ставок. В начале года ММК ожидает сложные макроэкономические условия и продолжение ремонтов. Сезонно слабый конец года показал меньшее снижение по сравнению с прошлым годом, но есть серьезные опасения из-за падения спроса в строительстве, что может привести к снижению прибыли на 3-5%.

Результаты оцениваются нейтрально. Хотя нам нравится фундаментальное состояние компании с таргетом по акциям в 51 руб. на год, пока нет причин для покупки, если ситуация в строительстве не улучшится.

Точка входа ( СЛП )

Риск | Прибыль ( 1к 4 )

Красная линия на графике показывает где поставил стоп !

Все сделки разбираем в нашем ТГ канале

Остались вопросы переходите в наш чат MAX OFF CAPITAL | Чат

#сделки_из_ТГ

ОСНОВНЫЕ ПОКАЗАТЕЛИ ЗА IV КВАРТАЛ 2024 ГОДА К III КВАРТАЛУ 2024 ГОДА

В четвёртом квартале спрос на сталь упал из-за сезонного снижения строительства, а цены на металлопродукцию снизились из-за роста конкуренции. Кроме того, на рынок стали давили высокие процентные ставки и отмена льготной ипотеки.

Аналитики рассказали, как, по их мнению, себя чувствовали сталелитейные компании.

— ММК. Из-за ремонта доменной печи мощности комбината были загружены на 75–80%. По оценкам аналитиков, квартал к кварталу продажи упали на 3%, выручка — на 8%, а EBITDA — на 24%. Свободный денежный поток, вероятно, будет околонулевым, в результате ММК, традиционно консервативный в этом вопросе, может отказаться от выплаты дивидендов.

— «Северсталь». Выплавка стали, вероятно, подросла из-за завершения ремонта доменной печи № 5. По мнению аналитиков, это привело к нейтральной квартальной динамике продаж. Тем не менее они ждут снижения выручки на 7%, EBITDA — на 20%. Свободный денежный поток, если компания не выполнит свой прогноз по капитальным затратам, составит 17 млрд ₽, которые могут направить на дивиденды с доходностью 2%.

Точка входа ( ЛП1Б )

Риск | Прибыль ( 1к 3 )

Красная линия на графике показывает где поставил стоп !

Все сделки разбираем в нашем ТГ канале

Остались вопросы переходите в наш чат MAX OFF CAPITAL | Чат

#сделки_из_ТГ

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев