| Число акций ао | 23 673 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 874,1 млрд |

| Выручка | 8 542,0 млрд |

| EBITDA | 1 765,0 млрд |

| Прибыль | -629,0 млрд |

| Дивиденд ао | – |

| P/E | -4,6 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023 год - рекомендация не выплачивать | |

| Прошедшие события Добавить событие | |

Газпром акции

121.41₽ +1.49%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Тимофей Мартынов, странно, схожая цифра звучала как ожидаемые гос-м дивы от ГП могу ошибаться.

Тимофей Мартынов, странно, схожая цифра звучала как ожидаемые гос-м дивы от ГП могу ошибаться. А кто что слышал про повышение налогов для Газпрома?

А кто что слышал про повышение налогов для Газпрома?

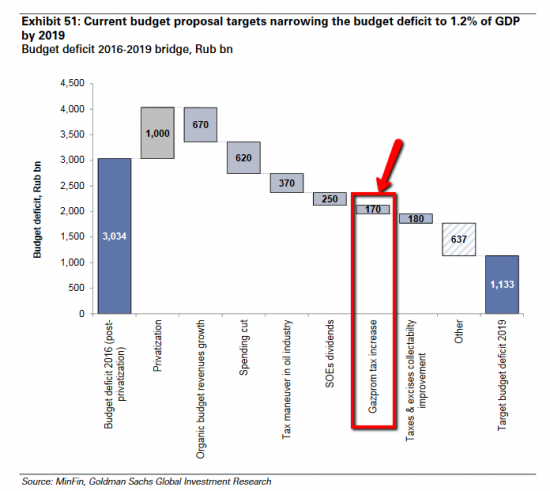

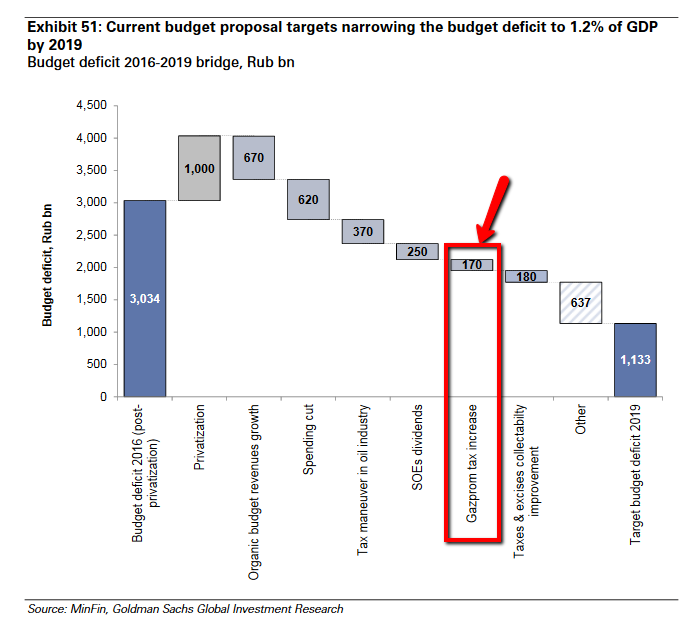

Голдман Сакс пишет, что это заложено в проект бюджета 2016-2019 годы в размере 170 млрд рублей

- Dmitriy Tomarov (in line), ну будет кэш освобождаться, буду подкупать почутьчуть

- Dmitriy Tomarov (in line), а чот не успел опять

вчера по 155 немного купил  Аналитики «Ренессанс Капитала» повысили прогнозную цену и рекомендацию по бумагам «Газпрома»«Вторым в списке компаний российского нефтегазового сектора, которым мы оказываем предпочтение [после ЛУКОЙЛа], стоит «Газпром». Мы повысили рекомендацию по бумагам этой компании с «держать» до «покупать», поскольку рентабельность компании практически достигла дна, а экспорт достиг новых максимумов (+14% с начала текущего года). Однако динамика акций «Газпрома» по-прежнему существенно хуже сектора: за последние год и два отставание от аналогичных компаний составило 13% и 33% соответственно. «Газпром» также заметно отстал от своих дочерних компаний. Подразумеваемая оценка ключевого бизнеса компании (производство и транспортировка природного газа) находится на минимальном уровне по меньшей мере за последние восемь лет. Мы прогнозируем дивиденды на 2016 год в размере 9 руб./акцию (доходность 5,8%), однако не исключаем более позитивного исхода, если компания будет проводить политику выплат в 35-50%, что поднимет дивидендную доходность до 7-10%», — отметили аналитики «Ренессанс Капитала» Ильдар Давлетшин и Евгений Строинов. Прогнозная цена бумаг «Газпрома» повышена с $5,2 до $6.

Аналитики «Ренессанс Капитала» повысили прогнозную цену и рекомендацию по бумагам «Газпрома»«Вторым в списке компаний российского нефтегазового сектора, которым мы оказываем предпочтение [после ЛУКОЙЛа], стоит «Газпром». Мы повысили рекомендацию по бумагам этой компании с «держать» до «покупать», поскольку рентабельность компании практически достигла дна, а экспорт достиг новых максимумов (+14% с начала текущего года). Однако динамика акций «Газпрома» по-прежнему существенно хуже сектора: за последние год и два отставание от аналогичных компаний составило 13% и 33% соответственно. «Газпром» также заметно отстал от своих дочерних компаний. Подразумеваемая оценка ключевого бизнеса компании (производство и транспортировка природного газа) находится на минимальном уровне по меньшей мере за последние восемь лет. Мы прогнозируем дивиденды на 2016 год в размере 9 руб./акцию (доходность 5,8%), однако не исключаем более позитивного исхода, если компания будет проводить политику выплат в 35-50%, что поднимет дивидендную доходность до 7-10%», — отметили аналитики «Ренессанс Капитала» Ильдар Давлетшин и Евгений Строинов. Прогнозная цена бумаг «Газпрома» повышена с $5,2 до $6.

- ДВЕ НИТКИ ТУРЕЦКОГО ПОТОКА МОГУТ СТОИТЬ 7,0 МЛРД ЕВРО, НЕЙТРАЛЬНО ДЛЯ ГАЗПРОМА

Как сообщают «Ведомости», две нитки «Турецкого потока» мощностью 15,75 млрд куб м в год каждая, которые пройдут по дну Черного моря, могут обойтись «Газпрому» в 7,0 млрд евро. Эта сумма включает затраты, уже понесенные «Газпромом» на проект «Южный поток», который был в конечном итоге отменен. «Газпром» начнет строительство «Турецкого потока» во 2П2017, главным подрядчиком станет швейцарская Allseas. «Газпром» уже заказал трубы для «Южного потока», они хранятся в болгарских портах и будут использованы для строительства «Турецкого потока».

Оценка затрат выглядит вполне ожидаемой и близкой к оценке, ранее представленной руководством «Газпрома». Напоминаем, что совет директоров «Газпрома» одобрил бюджет капзатрат на 2017, отдельный бюджет «Газпрома» составляет 911 млрд руб., предполагая рост на 7% г/г. Мы считаем, что увеличение инвестиций в Восточную газовую программу, наряду с началом строительства «Турецкого потока» — основные источники роста капзатрат. «Газпром» ранее упомянул, что профинансирует подводную часть «Турецкого потока» из своих собственных средств.

АТОН  Мартынов Данила, Газпром заявил, что не имеет долей в Akfel Holding -Бизнес ФМ, пресс-релиз готовится.

Мартынов Данила, Газпром заявил, что не имеет долей в Akfel Holding -Бизнес ФМ, пресс-релиз готовится.- Аналитики «Промсвязьбанка».

Как стало известно Ъ, «Газпром» может потерять свой крупнейший актив в Турции. Турецкие власти в начале декабря по подозрениям в связях с организацией Фетхуллаха Гюлена де-факто национализировали Akfel Holding — крупнейшего частного импортера газа в стране, в котором владеют долями «Газпром» и «Газпромбанк». Крупнейшие структуры Akfel Holding — Akfel Gas (контракт с «Газпромом» на 2,25 млрд кубометров газа в год), Avrasia (0,5 млрд) и Enerco (2,5 млрд). В последних двух компаниях 60% владеет СП Akfel и «Газпромбанка». Другие 40% в Enerco принадлежат австрийской OMV. У группы «Газпром» есть также миноритарный пакет в Akfel Holding.

Национализация турецкого актива, в котором есть доля российской компании, может негативно отразиться на отношениях «Газпрома» и Турции. На этом фоне мы считаем, что монополии удастся договориться с турецкой стороной по урегулированию этого момента. Тем более что среди акционеров есть и крупная австрийская компания. Если же этого не произойдет, то потери «Газпром»а пока сложно оценить, т.к. компания не раскрывает свои показатели.

Помимо снижения выручки и EBITDA по результатам 2016 г. Газпроможидает, что свободный денежный поток существенно (по словам зампреда А. Круглова) снизится. (Коммерсант)- Как стало известно «Ъ», «Газпром» может потерять свой крупнейший актив в Турции. Турецкие власти в начале декабря по подозрениям в связях с организацией Фетхуллаха Гюлена де-факто национализировали Akfel Holding — крупнейшего частного импортера газа в стране, в котором владеют долями «Газпром» и Газпромбанк. По данным «Ъ», попытки монополии установить диалог с турецкими властями пока не увенчались успехом, хотя именно сейчас должны идти переговоры о цене поставок газа частным импортерам в 2017 году. В результате новый газовый спор с Турцией выглядит почти неизбежным.

Подробнее: http://www.kommersant.ru/doc/3175815 - Выручка Газпрома по МСФО за 2016 г. в долларах может снизиться более чем на 10%, EBITDA — на более чем на 30%

Выручка Газпрома по международным стандартам (МСФО) за 2016 год в долларовом выражении может снизиться более чем на 10%, а показатель EBITDA — на более чем на 30%, сообщил в интервью журналу Газпром заместитель председателя правления компании Андрей Круглов.

Выручка Газпрома по МСФО за 2015 год составила 6,073 трлн рублей или $100,121 млрд; EBITDA — 1,875 млрд рублей или $30,9 млрд. Таким образом, исходя из прогнозов менеджмента, в 2016 году выручка компании может быть на уровне $90,1 млрд, EBITDA – $21,6 млрд, что в целом в рамках консенсус-прогноза рынка. Отметим, что такая динамика обеспечена в основном снижением цен на газ и сокращением объемов реализации. Несмотря на падение показателей, Газпром планирует не сокращать дивиденды, сохранив их на уровне 2015 года (7,89 руб./акцию). Таким образом, монополия вновь может обойти директиву Минфина по дивидендам.

Промсвязьбанк

- Аналитики «Атона».

Повышение бюджета капзатрат «Газпрома» на ~7% г/г может быть объяснено ростом инвестиций в Восточную газовую программу, предусматривающую строительство трубопровода Сила Сибири и разработку Чаяндинского газового месторождения — оба проекта предназначены для поставок газа в Китай по 30-летнему контракту. Начало строительства трубопровода Турецкий поток в следующем году также может быть источником роста капзатрат. Наряду с ожидаемыми нами капзатратами «Газпром нефти» на уровне ~360 млрд руб. и около 28 млрд руб. у генерирующих компаний «Газпрома», консолидированные капзатраты могут составить до 1,3 трлн руб. в 2017 против нашей текущей оценки и консенсус-прогноза Bloomberg в 1,4 трлн руб. Мы считаем новость «НЕЙТРАЛЬНОЙ» для «Газпрома». - AlexVestor, блин, актуальную ссылку бы дал!

http://www.gazprom.ru/press/news/2016/december/article296800/

короче 1,5 трлн рублей выходит, то есть на прежнем уровне все останется - Тимофей Мартынов, это не капекс Тим к сожалению. http://www.gazprom.ru/press/news/2015/december/article257062/

Газпром - факторы роста и падения акций

- Могут быть заключены новые контракты на поставку газа в Китай. Сейчас 38 млрд.м3, потенциал до 130 млрд.м3. (14.12.2020)

- Высокие цены на газ должны продержаться как минимум до 2024 года, с учетом сокращения закупок российского газа со стороны Европы (27.12.2022)

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- По отчету РСБУ за 2023г. активы Газпрома выросли на 2 трл.р. , Чистая прибыль = 695 млрд.р. Чистые Активы Газпрома 17,5трл.р. при рыночной капитализации 3,8 трл.р. недооценка к балансовой стоимости в 4 раза! (03.04.2024)

- В долгосрочном плане угрозу для бизнеса представляет бурное развитие альтернативной энергетики. (21.06.2017)

- Есть проект Сила Сибири-2, емкостью 50 млрд м3 и стоимостью 1.5 трлн руб (25.05.2020)

- В 2022 компания может начать строительство новых трубопроводов, например в Индию. (04.07.2022)

- РОСИМУЩЕСТВО ПОВЫСИЛО НДПИ ДЛЯ ГАЗПРОМА НА 2022 НА 1.24 ТРЛН РУБ, А ТАКЖЕ ПРИНЯЛО РЕШЕНИЕ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2021 ГОД. КОМПАНИЯ ВПЕРВЫЕ С 1998 ГОДА НЕ ЗАПЛАТИЛА ДИВИДЕНДЫ, И УЖЕ ВЫПЛАТИЛА ДИВИДЕНДЫ ЗА 1П 2022 ГОДА = 51 РУБ (27.12.2022)

- Поставки газа в Европу в 2023 году сократятся в 3 раза относительно пиковых значений 2018/19 года. (27.12.2022)

- Гер. Uniper подала иск на Газпром на сумму 11,6 млрд евро. В случае успеха, это может вычесть из цены акций Газпрома около 20 руб на акцию. (27.12.2022)

- В конце 2024 г. истекает контракт на транзит газа через Украину, что может означать потерю 15 млрд м3 (29% европейского экспорта) (26.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: