Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Заседание суда с ФАС по делу о завышении цен на горячекатаный прокат

см. календарь по акциям

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 013,0 млрд |

| Выручка | 798,0 млрд |

| EBITDA | 270,3 млрд |

| Прибыль | 171,9 млрд |

| Дивиденд ао | 309,93 |

| P/E | 5,9 |

| P/S | 1,3 |

| P/BV | 2,1 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 25,6% |

| Северсталь Календарь Акционеров | |

| 06/12 ВОСА по дивидендам за 3 кв 2024 года в размере 49,06 руб/акция | |

| 16/12 CHMF: последний день с дивидендом 49,06 руб | |

| 17/12 CHMF: закрытие реестра по дивидендам 49,06 руб | |

| Прошедшие события Добавить событие | |

Северсталь акции

1209.2₽ +3%

-

Металлурги: рост роста налогов

Металлурги: рост роста налоговНалоговую нагрузку в сырьевом секторе за прошедшие 10 лет.

Наиболее высокая — в нефтегазовой отрасли.

У металлургических компаний налоговая нагрузка примерно в три раза меньше,

поэтому риск из-за обсуждаемого пересмотра системы налогообложения.

Аналитика Сбера

С уважением,

Олег

Авто-репост. Читать в блоге >>> Акционер Северстали Мордашов поддерживает увеличение налога на прибыль для компаний и НДФЛ для более обеспеченных граждан

Акционер Северстали Мордашов поддерживает увеличение налога на прибыль для компаний и НДФЛ для более обеспеченных граждан

Основной акционер «Северстали» Мордашов поддерживает увеличение налога на прибыль для компаний и НДФЛ для более обеспеченных граждан.

tass.ru/ekonomika/20897633

Авто-репост. Читать в блоге >>> «Северсталь» разрабатывает все больше инновационных технических решений и подтверждает их уникальность патентами

«Северсталь» разрабатывает все больше инновационных технических решений и подтверждает их уникальность патентами

За последние три года патентов на разработки у нас стало более чем в два раза больше.

Например, в этом году «Северсталь» получила патент на технологию изготовления сварных наконечников кислородно-конвертерной фурмы. Теперь этот высокопроизводительный материал не нужно заказывать из-за рубежа.

Петр Мишнев, директор по техническому развитию и качеству дивизиона «Северсталь Российская сталь»:

«Среди прямых партнёров по отрасли «Северсталь» наиболее развита в части защиты инновационных решений, разработанных нашими сотрудниками. Так, в 2023 году компания получила 77 патентов на изобретения. Мы намерены развивать это направление, вовлекать все производственные подразделения. С этой целью в текущем году изменили систему мотивации для авторов разработок, в том числе предоставив возможность значительного увеличения суммарного вознаграждения творческих коллективов в зависимости от величины экономического эффекта».

Авто-репост. Читать в блоге >>>

Arseny Bri, при чем тут компания — спекулируют спекулянты, с них и спрос…

Сергей Хорошавин, это не к компании претензий) это вообще фон обрисовка. Я же сказала хорошая компания, но есть потолок всего. Это как в бутылку 1 л попробовать влить 1,5 л. Наш рынок не понимает механизмов. Отсюда непредсказуемая ситуация и инвесторы не доверяют рынку. Прозрачности нет.

Все что сейчас видите в росте чистой воды спекуляция, которая не красит компанию.

Arseny Bri, при чем тут компания — спекулируют спекулянты, с них и спрос…Матвей, компания хорошая, но уже вышла за рамки своей стоимости. Вы как спекулянт и говорите, зашли вышли. А те люди которые сейчас зайдут в...

Arseny Bri, скоро дивы, там в сумме 229,81 рубля на акцию, а в конце года еще могут подкинуть…- Все что сейчас видите в росте чистой воды спекуляция, которая не красит компанию.

W1, Глазки поднимите в верхний правый угол ))

Там очень красивые цифры, одни из лучших на российском фондовом рынке.

Тем более, это металлур...

Матвей, компания хорошая, но уже вышла за рамки своей стоимости. Вы как спекулянт и говорите, зашли вышли. А те люди которые сейчас зайдут вьедут по самое нехочу. Налоги повысят, производство стали упало. Стагнация на рынке Китая. В обозримом будущем таких див не будет как в этот раз. Но скажу одно, компания надежная и при понижении ставки цб будет рости. Но не сейчас. Потолок цены 2000. Я вышла сегодня на хаях

Владислав Кофанов вы скажите это тг каналам которые пампят северсталь ))) я им уже сказал спасибо за хороший рост… хоть где то спекулянты по...

W1, Глазки поднимите в верхний правый угол ))

Там очень красивые цифры, одни из лучших на российском фондовом рынке.

Тем более, это металлурги. Дивы платят...

Я скорее спекуль на среднесроке, но пакет их акций купил,

в том числе, из уважения к их честному и крутому бизнесу.

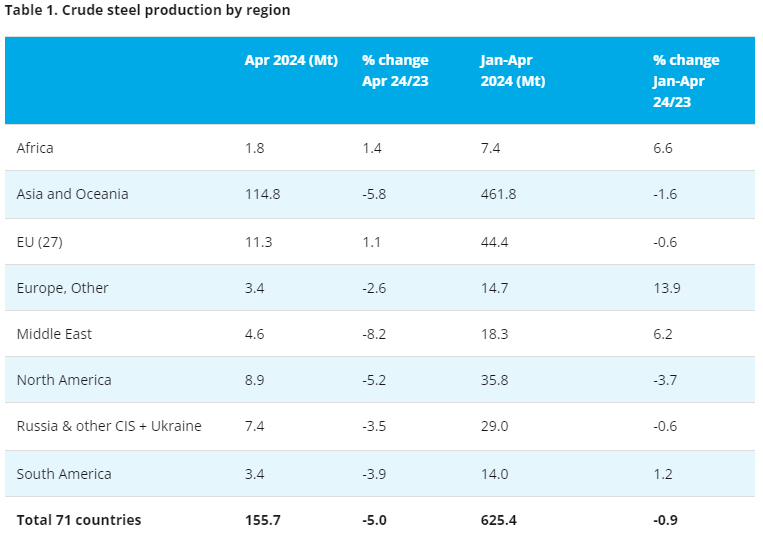

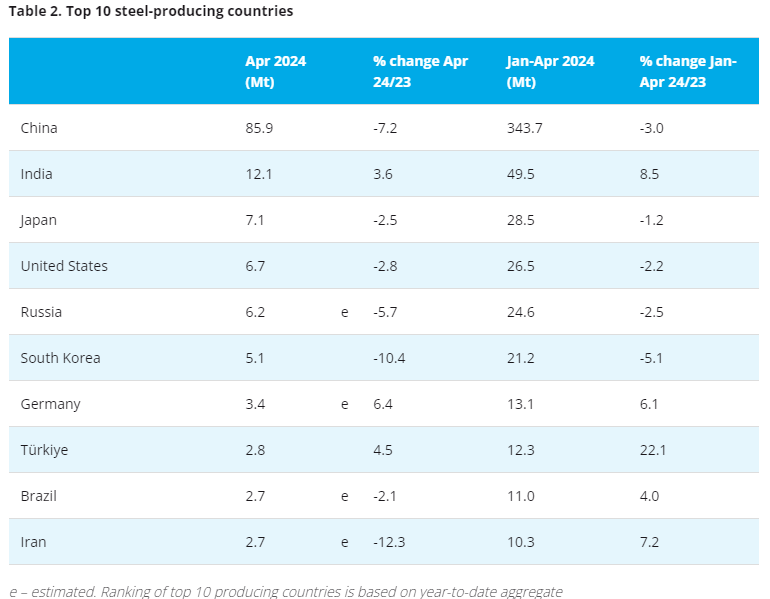

Глобальное производство стали в апреле 2024 г. продолжило своё снижение. Производство в России также не впечатляет

🏭 По данным WSA, в апр...

Владислав Кофанов вы скажите это тг каналам которые пампят северсталь ))) я им уже сказал спасибо за хороший рост… хоть где то спекулянты помогли ))) Глобальное производство стали в апреле 2024 г. продолжило своё снижение. Производство в России также не впечатляет

Глобальное производство стали в апреле 2024 г. продолжило своё снижение. Производство в России также не впечатляет

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной «вклад» в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

Авто-репост. Читать в блоге >>>- Акционеры НЛМК одобрили дивиденды за 2023 г., ждём квартальные? Даже при квартальной выплате апсайд невелик!

🔩 Напомню вам, что ещё 10 апреля СД компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,8% див. доходности на момент рекомендации), это самая лучшая див. доходность из металлургов, об этом я вас предупреждал в отдельном посте, когда переложился изММК в НЛМК (покупал по 180₽, сейчас акция торгуется по 252₽, при этом на продаже ММК мы также заработали 37%). Данным жестом НЛМК показал приверженность своей див. политике (отправив 100% FCF на дивиденды), следующем шагом, конечно, будет возвращение к квартальным див. выплатам. Есть несколько предпосылок к этому:🏭 ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г. До 2027 года квота будет полностью покрывать весь экспорт слябов НЛМК, а в 2028 году станет ниже экспортируемого объёма. Позитивный сигнал для компании, за это время она сможет перенаправить поставки продукции и заработать прогнозируемую прибыль.

🏭 НЛМК и ММК предложили мировую ФАС. Сделка предусматривает кратное снижение штрафа, напомню, что ранее суд назначил Северстали штраф в 8,7₽ млрд, ММК — 8₽ млрд, НЛМК — 6,4₽ млрд за необоснованное завышение цен на горячекатаный плоский прокат. Ранее Северстали удалось договориться с ФАС о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн. Значит, из FCF пойдёт малая часть денег, остальное будет пущено на дивиденды.

Авто-репост. Читать в блоге >>>  Мировое производство стали 4 мес 2024г: 625,4 млн тонн (-0,9% г/г). Апрель 155,7 млн тонн (-5% г/г)

Мировое производство стали 4 мес 2024г: 625,4 млн тонн (-0,9% г/г). Апрель 155,7 млн тонн (-5% г/г)

22 May 2024 Brussels, Belgium

Мировое производство сырой стали для 71 страны, отчитывающейся перед Всемирной ассоциацией производителей стали (worldsteel), в апреле 2024 года составило 155,7 млн тонн (млн тонн), что на 5,0% меньше по сравнению с апрелем 2023 года.

. Апрель 155,7 млн тонн (-5% г/г)")

Авто-репост. Читать в блоге >>>

Россия в апреле сократила выпуск стали на 5,7%, до 6,2 млн т — WSA

Россия в апреле сократила выпуск стали на 5,7%, до 6,2 млн т — WSAПроизводство стали в России в апреле 2024 года снизилось на 5,7% по сравнению с аналогичным периодом 2023 года и составило 6,2 млн тонн, говорится в отчете World Steel Association (WSA). За январь — апрель 2024 года выпуск стали в стране снизился на 2,5%, до 24,6 млн т

Согласно отчету, Китай в апреле произвел 85,9 млн тонн, что на 7,2% меньше, чем годом ранее, Индия — 12,1 млн т (+3,6%). Выпуск стали в Японии в апреле упал на 2,5%, до 7,1 млн т, в США — сократился на 2,8% и составил 6,7 млн т.

Выпуск стали в апреле 2024 года Россией, Украиной, другими странами СНГ составил 7,4 млн т, что на 3,5% меньше, чем годом ранее. За четыре месяца 2024 года эти государства выпустили 29 млн т стали (-0,6%).

Страны Азии и Океании в апреле произвели 114,8 млн т, снизив выпуск на 5,8%. Страны ЕС выпустили 11,3 млн т стали, что на 1,1% больше, чем годом ранее.

Производство стали государствами Северной Америки в апреле упало на 5,2% и составило 8,9 млн т. Выпуск стали странами Южной Америки за отчетный период составил 3,4 млн т (-3,9%). Государства Ближнего Востока произвели 4,6 млн т стали, снизив выпуск по сравнению с аналогичным периодом предыдущего года на 8,2%.

Авто-репост. Читать в блоге >>>- Северсталь завершила капремонт конвертера на ЧерМК за 1,4 млрд руб

Северсталь завершила самый масштабный за 10 лет капитальный ремонт конвертера №2 на площадке Череповецкого металлургического комбината (ЧерМК) стоимостью около 1,4 млрд руб

В «Северстали» отметили, что в рамках ремонта выполнена замена корпуса агрегата и опорного кольца, стационарного газохода котла охладителя и корпуса нагнетателя, оборудования дожигания конвертерных газов — оголовка и части ствола свечи дожигания.

«Капитальный ремонт конвертера №2 стоимостью около 1,4 миллиарда рублей стал самым масштабным за последние 10 лет. Комплекс операций направлен на поддержание высокой технической готовности оборудования, улучшение состояния рабочих мест, а также соответствие экологическим стандартам компании», — рассказал генеральный директор дивизиона «Северсталь российская сталь» и ресурсных активов Евгений Виноградов. Он добавил, что замена корпуса конвертера позволит компании обеспечить необходимую надежность одного из основных агрегатов, а изменение конструкции оборудования газоотводящего тракта поможет снизить концентрацию пыли в отходящих газах.

Авто-репост. Читать в блоге >>>  Дивидендный дайджест

Дивидендный дайджест«Знаете, что мне доставляет истинное удовольствие? Видеть, как приходят мои дивиденды», — говорил первый в мире долларовый миллиардер Джон Рокфеллер. Спустя 150 лет многие инвесторы на фондовом рынке России придерживаются аналогичной стратегии, а значит это подборка именно для вас. Важно понимать, что дайджест не содержит «топ компаний» по доходности, а призван акцентировать внимание на интересных историях с уже рекомендованными выплатами.

Сбербанк

Начнем, пожалуй, с самой дорогой компании России — Сбербанка. Лидер сектора успешно завершил 2023 год с рекордными финансовыми метриками. Учитывая высокую ключевую ставку ЦБ, в 2024 году будет испытывать давление, но это не мешает порадовать инвесторов хорошей див. доходностью за предыдущий год.

💬 СД рекомендовал дивиденды — 33,3 руб.

🗓 Последний день для покупки — 10 июля

❗ Текущая див. доходность — 10,5%

Северсталь

После сложного 2022 года компания заметно восстанавливается. Учитывая схлопывание экспорта и борьбу за внутренний рынок, по году выручка подрастает скромно (+7%). Зато прибыль растет куда большими темпами (за 2023 год +79%). Также радует возврат к практике выплаты дивидендов. Это присуще всем сталеварам, но именно Северсталь находится в центре моего внимания. К тому же она зацепила к выплате и 1 квартал 24 года.

Авто-репост. Читать в блоге >>>- Производство стали в России за 4 мес 2024г: 24,4 млн тонн (-3,2% г/г). Апрель 2024г: 6,1 млн тонн (-7,5% г/г)

16 мая 2024

В апреле производство стали в России сократилось на 7,5% в годовом исчислении и на 3% в месячном исчислении до примерно 6,1 млн тонн. При этом производство готовой металлопродукции снизилось на 5,3% год к году и сократилось на 2% месяц к месяцу до 5,4 млн тонн. Кроме того, производство стальных труб выросло на 5% по сравнению с аналогичным месяцем прошлого года и осталось неизменным по сравнению с предыдущим месяцем до 1,1 млн тонн.

За первые четыре месяца производство стали в России составило около 24,4 млн тонн, снизившись на 3,2% по сравнению с соответствующим периодом прошлого года. Также производство готовой металлопродукции и стальных труб снизилось на 2,4% год к году до 21,3 млн тонн и на 3,2% год к году до 4,1 млн тонн соответственно.

TRANSLATE with x/> /> English

Авто-репост. Читать в блоге >>> - Производство стали в России за 4 мес 2024г: 24,4 млн тонн (-3,2% г/г).

Апрель 2024г: 6,1 млн тонн (-7,5% г/г).

16 мая 2024

В апреле производство стали в России сократилось на 7,5% в годовом исчислении и на 3% в месячном исчислении до примерно 6,1 млн тонн. При этом производство готовой металлопродукции снизилось на 5,3% год к году и сократилось на 2% месяц к месяцу до 5,4 млн тонн. Кроме того, производство стальных труб выросло на 5% по сравнению с аналогичным месяцем прошлого года и осталось неизменным по сравнению с предыдущим месяцем до 1,1 млн тонн.

За первые четыре месяца производство стали в России составило около 24,4 млн тонн, снизившись на 3,2% по сравнению с соответствующим периодом прошлого года. Также производство готовой металлопродукции и стальных труб снизилось на 2,4% год к году до 21,3 млн тонн и на 3,2% год к году до 4,1 млн тонн соответственно. - «Северсталь» освоила производство водораспылённых порошков. Клиент уже получил первые партии продукции и одобрил ее для замещения импортных аналогов

На ЧерМК начала работать новая установка по производству водораспыленных нержавеющих и низколегированных порошков. Установка состоит из двух термических печей, узла распыления и вспомогательного оборудования. После выхода на проектную мощность агрегат будет выдавать 3 000 тонн продукции в год.

Такие порошки используют для изготовления коррозионностойких деталей по технологии прессования, которые способны выдерживать не только высокие механические, но и термические нагрузки, что крайне важно для сферы машиностроения и автомобильной отрасли. Из произведенных в апреле промышленных партий порошка клиент «Северстали» изготовил крышки с лопатками для рабочих ступеней нефтяных насосов.

Евгений Виноградов, генеральный директор дивизиона «Северсталь Российская сталь» и ресурсных активов:

«Северсталь» — единственная компания в РФ, производящая порошки на базе железа. Высококачественные водораспыленные порошки помогут российским потребителям уйти от зависимости в импорте, а нашей компании — перейти на следующую ступень в развитии порошковой металлургии. Кроме того, уже проведены первые успешные эксперименты по использованию новых порошков в 3D-печати, поэтому мы планируем расширение сфер применения этого перспективного продукта».

Авто-репост. Читать в блоге >>>

- Производство в чёрной металлургии России в апреле 2024 года

Согласно предварительным данным, за апрель 2024 года предприятия чёрной металлургии РФ произвели 6,1 млн. тонн стали. Снижение показателей в годовом соотношении — 7,5%. По итогам 4 месяцев объёмы сократились на 3,2% до 24,4 млн. тонн.

Апрельское производство готового проката составило 5,4 млн. тонн, что ниже показателей аналогичного периода 2023 года на 5,3%. В течение января-апреля объёмы снизились на 2,4% до 21,3 млн. тонн

Стальных труб за апрель металлургические предприятия РФ изготовили 1,1 млн. тонн (+5%), за 4 месяца — 4,085 млн. тонн (-3,2%).TRANSLATE with

Авто-репост. Читать в блоге >>>

. Апрель 155,7 млн тонн (-5% г/г)")

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100% (26.12.2017)

- У компании наименьший долг из тройки (17.10.2023)

- Компания может первой вернуться к выплате дивидендов (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: