| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 37,0 млрд |

| Выручка | 139,8 млрд |

| EBITDA | 40,8 млрд |

| Прибыль | 16,7 млрд |

| Дивиденд ао | 0,03883 |

| P/E | 2,2 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 11,8% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Господин Маковский разворовал Янтарьэнерго, сейчас активно выводит деньги через своих подрядчиков в МРСК Центра и Приволжья по инвестке и цифровизации, падение объема техприсоединений, каков поп такой и приход, уверен прибыль будет и далее падать, соответственно и цена акции

Господин Маковский разворовал Янтарьэнерго, сейчас активно выводит деньги через своих подрядчиков в МРСК Центра и Приволжья по инвестке и цифровизации, падение объема техприсоединений, каков поп такой и приход, уверен прибыль будет и далее падать, соответственно и цена акции- Акции МРСК Центра и Приволжья интересны при текущих ценах - Финам

«МРСК Центра и Приволжья» — сетевая компания, охватывающая 9 областей общей площадью 408 тыс. кв. км с населением 12,8 млн чел. Основной бизнес — передача электроэнергии. Контрольный пакет акций находится у «Россетей» (50,4%).

Мы рекомендуем «Покупать» акции «МРСК Центра и Приволжья».

Малых Наталия

ГК «Финам»

Электросетевой комплекс может оказаться более устойчивым к вирусу, чем многие другие отрасли. По прибыли мы ожидаем сопоставимого результата в этом году — 6,4 млрд руб. Резервирование и снижение объемов передачи будет компенсировано уменьшением потерь, улучшением динамики по крупным статьям расходов (оплата потерь, передача э/э), ростом доходов от техприсоединения и рефинансированием долга.

Прогноз по дивиденду за 2020 год — 0,019 руб. с доходностью 13%. Капитализация оценивается всего в 2,4–2,5х годовой прибыли 2019–2020 при медиане по отрасли 4,1х и 3,5х соответственно. При этом по чистой рентабельности МРСК ЦиП превосходит медианный результат других сетевых компаний РФ почти в 2 раза — 6,9% против 3,1%, и долговую нагрузку 1,4х EBITDA мы считаем приемлемой.

К максимумам 2018–2019 годов акции вряд ли вернутся без положительного решения с проблемным сбытом, но с начала года акции подешевели почти вдвое, и коррекционный рост от низкой базы выглядит, на наш взгляд, реалистично.

Авто-репост. Читать в блоге >>>  Акции МРСК Центра - инвестиционная идея 2020 года. Акция готова к покупкам на долгосрок. Обзор. Уровни для покупок.

Акции МРСК Центра - инвестиционная идея 2020 года. Акция готова к покупкам на долгосрок. Обзор. Уровни для покупок.Друзья, всем привет!

Предлагаю вашему вниманию очередную инвестиционную идею 2020 года.

Акции МРСК Центра

На момент подготовки обзора акция торгуется на отметке 0,2284 в направлении нисходящего движения. Акция интересна тем, что торгуется в нисходящем тренде продолжительное время с августа 2017 года. За указанный период снизилась с максимальных значений 0,5650 до текущих минимумов 0,1970.

Историческими минимумами по данной акции являются отметки 0,1802 в декабре 2013 года и 0,1826 в январе 2016 года. В настоящее время цена торгуется вблизи указанных минимумов.

Результаты МРСК Центра за 2019 год МСФО согласно отчетности средне стабильные. Выручка выросла +0,8% до 94,642 млрд рублей за год. Операционная прибыль +10% до 8,1 млрд рублей. Чистая прибыль +5,2% до 3,153 млрд рублей. Компания работает только в России. Ожидаемая дивидендная доходность около 8,7%.

Я держу в моем портфеле и продолжаю докупать акции МРСК Центра на долгосрок, так как покупки от текущих и ниже закладывают очень серьезный фундамент для получения высоких дивидендов и получения профита от роста акции в долгосрочной перспективе.

Авто-репост. Читать в блоге >>> МРСК Центра и Приволжья - обзор финансовых показателей по МСФО за 2019 год

МРСК Центра и Приволжья - обзор финансовых показателей по МСФО за 2019 год

МРСК ЦП отчиталась по МСФО за 2019 год. Год разве что для выручки является рекордным, хотя и не значительно. Плюс 2,4% или 96,5 млрд рублей по итогам года. А вот все остальные показатели значительно сократились. Прибыль рухнула почти в два раза до 6,7 млрд рублей, EBITDA сократилась на 42,7%. Причиной для ухудшения показателей, послужил опережающий рост операционных расходов +11,5%, сокращение прочих доходов в виде штрафов и неустоек. Дополнительно увеличились и финансовые расходы на 0,5 млрд рублей.

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и группе Вконтакте

Основные показатели:

Выручка: 96,5 млрд руб. (+2,4%)

Операционные расходы: 87,3 млрд руб. (+11,5%)

EBITDA: 17,2 млрд руб. (-22,5%)

Чистая прибыль: 6,7 млрд руб. (-42,7%)

Расчетные мультипликаторы (данные на 14.03):

Debt/EBITDA: 1,52

P/E: 2,6

P/B: 0,32

Авто-репост. Читать в блоге >>>- МРСК Центра и Приволжья МСФО 2019 прибыль утекает!

Чистая прибыль за год минус 43% до 6,687 млрд. руб!

Выручка +2,5% до 96,534 млрд руб. Больше всех принесли Нижновэнерго и Тулэнерго.

Операционные расходы +11,4% до 87,27 млрд!

Операционная прибыль минус 37,4% до 10,7 млрд руб.

Активы выросли.

Долгосрочные обязательства +13% до 26,114 млрд. руб.

Краткосрочные обязательства +9,7% до 28,345 млрд. руб.

Плохо, долг растет.

Прибыль на акцию упала в 1,75 раза до 0,0593 руб (год назад 0,1040 руб)!

А еще резервы 4,421 млрд руб созданы под судебные иски, которые в отчете прямо говорится, будут урегулированы не в пользу Группы. Выплатить придется уже в 2020.  МРСК Центра и Приволжья – рсбу 2019/ мсфо 2019. Див история

МРСК Центра и Приволжья – рсбу 2019/ мсфо 2019. Див история

МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций

www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/incorporation_certificate/

Free-float 27%

Капитализация на 12.03.2020г: 17,558 млрд руб

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб/ мсфо 48,970 млрд руб

Общий долг на 30.09.2019г: 46,606 млрд руб/ мсфо 49,540 млрд

Общий долг на 31.12.2019г: 52,589 млрд руб/ мсфо 54,459 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб/ мсфо 94,213 млрд руб

Выручка 9 мес 2019г: 69,573 млрд руб/ мсфо 69,703 млрд руб

Выручка 2019г: 96,343 млрд руб/ мсфо 96,534 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб/ Прибыль мсфо 11,722 млрд руб

Прибыль 1 кв 2019г: 3,388 млрд руб/ Прибыль мсфо 3,438 млрд руб

Авто-репост. Читать в блоге >>>- МРСК Центра и Приволжья – рсбу/ мсфо

112 697 817 043 акций

www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/incorporation_certificate/

Free-float 27%

Капитализация на 12.03.2020г: 17,558 млрд руб

Общий долг на 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд

Общий долг на 31.12.2018г: 47,748 млрд руб/ мсфо 48,970 млрд руб

Общий долг на 30.09.2019г: 46,606 млрд руб/ мсфо 49,540 млрд

Общий долг на 31.12.2019г: 52,589 млрд руб/ мсфо 54,459 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб/ мсфо 94,213 млрд руб

Выручка 9 мес 2019г: 69,573 млрд руб/ мсфо 69,703 млрд руб

Выручка 2019г: 96,343 млрд руб/ мсфо 96,534 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб/ Прибыль мсфо 11,722 млрд руб

Прибыль 1 кв 2019г: 3,388 млрд руб/ Прибыль мсфо 3,438 млрд руб

Прибыль 6 мес 2019г: 5,044 млрд руб/ Прибыль мсфо 5,255 млрд руб

Прибыль 9 мес 2019г: 5,194 млрд руб/ Прибыль мсфо 5,687 млрд руб

Прибыль 2019г: 5,150 млрд руб/ Прибыль мсфо 6,687 млрд руб

www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/

МРСК Центра и Приволжья – Дивидендная история

funkyimg.com/i/332UB.png

почему акция так просела? вроде стабильная дивидендная бумага (пусть и выплатившая уже большую часть зимой). Когда подняться до уровня до ГЭПа должна?

Gregori, а ничего что прибыль почти в два раза сложилась, а риски как были, так и остались?

Подскажите, когда отчет по МСФО за 19год?

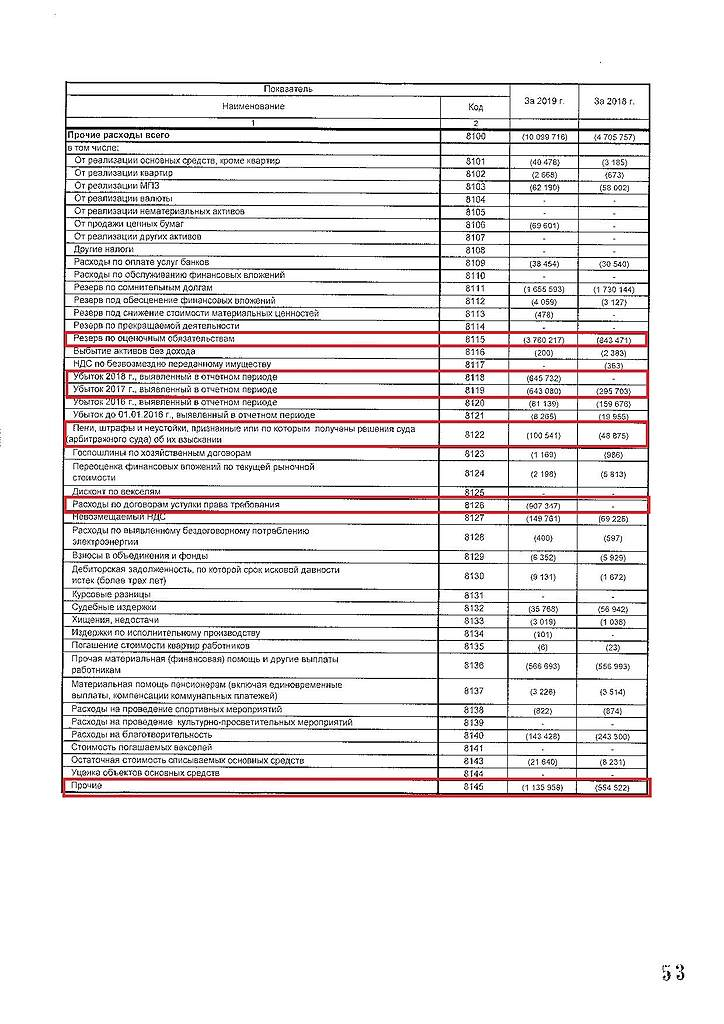

Rodan1, во второй половине марта должен бытьчто за прочие расходы на 6 лярдов выше стали. Все остальные статьи пропорциональны в своих изменениях.

Весело получается.

Резервы по оценочным обязательствам увеличены на добрых 3ярда. Под что они? Была инфа?

Расходы по договорам уступки прав требования ярдик закатился.

И бухгалтерия видимо соскребла штрафов. Выявила убытков. Т.е. тупо ошиблись в отчетности. Указали на несущественные факты хоз деятельности. т.е. 2017, 2018 годы рост акций на прибылях был фикцией.

Поймали штрафов и пеней по судам. Видимо государство атата сделало. Ну и на последок нерасшифрованные прочие расходы, прилично так увеличили. Наверное на моющие средства истратили. На пол ярда. Однако бардак.

Эдуард Ганиев, www.mrsk-cp.ru/press/company_news/Vyruchka-Rosseti-TSentr-i-Privolzhe-po-itogam-12-mesyatsev-2019-goda-vyrosla-na-2-6-/

Компания размещает краткую информацию по содержанию опубликованного отчёта. Там всё указано что за прочие расходы на 6 лярдов выше стали. Все остальные статьи пропорциональны в своих изменениях.

что за прочие расходы на 6 лярдов выше стали. Все остальные статьи пропорциональны в своих изменениях.

Весело получается.

Резервы по оценочным обязательствам увеличены на добрых 3ярда. Под что они? Была инфа?

Расходы по договорам уступки прав требования ярдик закатился.

И бухгалтерия видимо соскребла штрафов. Выявила убытков. Т.е. тупо ошиблись в отчетности. Указали на несущественные факты хоз деятельности. т.е. 2017, 2018 годы рост акций на прибылях был фикцией.

Поймали штрафов и пеней по судам. Видимо государство атата сделало. Ну и на последок нерасшифрованные прочие расходы, прилично так увеличили. Наверное на моющие средства истратили. На пол ярда. Однако бардак.

Отчет по РСБУ за 2019 год:

Отчет по РСБУ за 2019 год:

www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1615310

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

{kind=link}