Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийнапрягает стабильность падения. если после отчёта/новостей обрушилась бы- понял. но падает то каждое утро.

Gregori, неликвид. Логику особо искать не нужно.

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 36,7 млрд |

| Выручка | 139,8 млрд |

| EBITDA | 40,8 млрд |

| Прибыль | 16,7 млрд |

| Дивиденд ао | 0,03883 |

| P/E | 2,2 |

| P/S | 0,3 |

| P/BV | 0,4 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 11,9% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

напрягает стабильность падения. если после отчёта/новостей обрушилась бы- понял. но падает то каждое утро.

Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

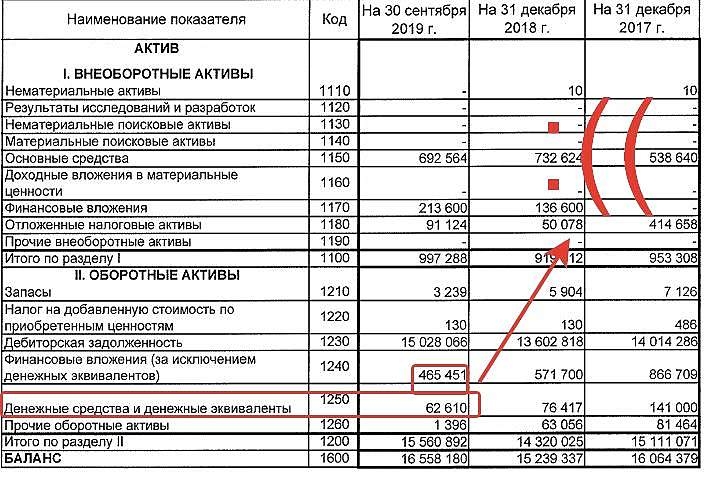

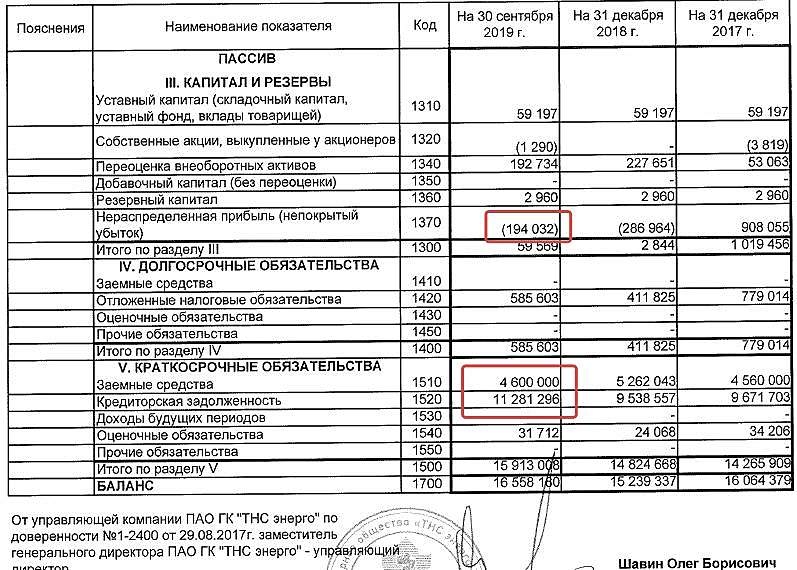

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

Дополнительным доказательством является факт роста дебиторки.

Евдокимов Сергей,… Долг вернут, потому, что ТНС Энерго НН не банкрот и деньги у них есть. .....

Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

Дополнительным доказательством является факт роста дебиторки.

Евдокимов Сергей, резервы создают по сути под любую просроченную задолженность на которую нет залога. Долг вернут, потому, что ТНС Энерго НН не банкрот и деньги у них есть. Да, возможно не сразу, но сомнений в этом у меня нет. Лучше конечно подождать отчета по МСФО, возможно в нем будет конкретика.

Есть мнение, что:

1 «МРСК ЦП, МРСК Волги, МРСК Юга скорее всего получат годовую прибыль приблизительно равную бизнес-плану».

2. «снижение чистой прибыли у Ленэнерго, МОЭСК, МРСК ЦП, МРСК Сибири связано с ухудшением сальдо прочих расходов и доходов. Данный эффект может быть разовым и справедливо ожидать рост чистой прибыли год к году в последующих кварталах»

Источник: smart-lab.ru/blog/572302.php

Изъянов я в рассуждениях автора не увидел, возможно дело в моем малом опыте. Жду аргументированную критику этих пунктов, пока её не вижу.

p.s. Волга кстати сегодня в плюсе, а ведь у нее прибыль за 9 мес упала сильнее, чем у МРСК ЦП, а сами акции просели меньше. Отчего бы это?

Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

Дополнительным доказательством является факт роста дебиторки.

Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

Производство стагнирует, соответственно нет увеличения спроса на эл/эн, а зарплаты управленцев растут слишком быстрыми темпами?

ZaPutinNet, по-моему вщлёт акций в 2017 это просчёт руководства россетей. После 2014 ситуация восстановилась, появились платежи, тарифы выросли, а руководство россетей при бударгине не нашло как освоить деньги. Пришёл талантливый руководиьель: ливинский и увеличил всем мрск инвестку в разы. Вот котировки вниз и пошли. Плюс экономика показала отскок дохлой кошки и вновь пошла на дно. Предпртятия закрываются, люди нищают, экономическая активность в регионах снижается. Откуда тогда в мрск росту взяться? Неоткуда, вот и пвдает как какаха…

Производство стагнирует, соответственно нет увеличения спроса на эл/эн, а зарплаты управленцев растут слишком быстрыми темпами?

Алексей aka Markitant, грядет объединение дочек на базе Россетей… :)

smart-lab.ru/blog/569938.php

кофф. обмена пока не известны, но доходность будет совсем другая.

Ремора, Россеть не может никого принудительно объединить. У них нет 75% акций. Только с согласия миноритариев. Так, что пусть сначала с Просперити договорятся, а потом начнем боятся… Или не начнем. Что-то мне кажется, что для Просперити блокпакет в МРСК гораздо вкуснее 3% доли в Россетях))

По поводу объединения. С 2016 года идут разговоры. Во вторых ФАС не даст добро. Скажите какой тогда смысл было реформировать РАО ЕЭС? Разорвали ведь в дребезги. Опять… опускаясь на бытовой уровень. Оптимизация мать её так при объединении садиков и школ, которые идут повсеместно и никто не смотрит на то что по живому али нет. Скорее всего паника. Деньги любят тишину. А тут намутили сильно новостями. А объединение это дело лет 5.так что рано слили. Думаю да, контролируемое падение

Эдуард Ганиев, дыма без огня не бывает… :) Россети долго запрягают. сначала хотели ЦП под управление Центра отдать. потом их объединить на базе МРСК Центра.

Сейчас всех дочек подвести под единую акцию.

По поводу объединения. С 2016 года идут разговоры. Во вторых ФАС не даст добро. Скажите какой тогда смысл было реформировать РАО ЕЭС? Разорвали ведь в дребезги. Опять… опускаясь на бытовой уровень. Оптимизация мать её так при объединении садиков и школ, которые идут повсеместно и никто не смотрит на то что по живому али нет. Скорее всего паника. Деньги любят тишину. А тут намутили сильно новостями. А объединение это дело лет 5.так что рано слили. Думаю да, контролируемое падение

По поводу объединения. С 2016 года идут разговоры. Во вторых ФАС не даст добро. Скажите какой тогда смысл было реформировать РАО ЕЭС? Разорвали ведь в дребезги. Опять… опускаясь на бытовой уровень. Оптимизация мать её так при объединении садиков и школ, которые идут повсеместно и никто не смотрит на то что по живому али нет. Скорее всего паника. Деньги любят тишину. А тут намутили сильно новостями. А объединение это дело лет 5.так что рано слили. Думаю да, контролируемое падение

По поводу объединения. С 2016 года идут разговоры. Во вторых ФАС не даст добро. Скажите какой тогда смысл было реформировать РАО ЕЭС? Разорвали ведь в дребезги. Опять… опускаясь на бытовой уровень. Оптимизация мать её так при объединении садиков и школ, которые идут повсеместно и никто не смотрит на то что по живому али нет. Скорее всего паника. Деньги любят тишину. А тут намутили сильно новостями. А объединение это дело лет 5.так что рано слили. Думаю да, контролируемое падение

Эдуард Ганиев, «кручу верчу, всех запутать хочу!»

мимо проходил, ну уж так и кручу. Есть ложка дёгтя в нашей реальности. Но основные факторы указывают на временное управляемое снижение. Подбодрить рынок небольшим объёмом и пролетит как миленький. Как объем выкупят ещё денёк пролетит по инерции на малом объёме. А там и вверх. Обратно, до следующих — ох и ах

По поводу объединения. С 2016 года идут разговоры. Во вторых ФАС не даст добро. Скажите какой тогда смысл было реформировать РАО ЕЭС? Разорвали ведь в дребезги. Опять… опускаясь на бытовой уровень. Оптимизация мать её так при объединении садиков и школ, которые идут повсеместно и никто не смотрит на то что по живому али нет. Скорее всего паника. Деньги любят тишину. А тут намутили сильно новостями. А объединение это дело лет 5.так что рано слили. Думаю да, контролируемое падение

Эдуард Ганиев, «кручу верчу, всех запутать хочу!»

Алексей aka Markitant, грядет объединение дочек на базе Россетей… :)

smart-lab.ru/blog/569938.php

кофф. обмена пока не известны, но доходность будет совсем другая.