Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Совет директоров рекомендовал выплатить дивиденды за 1 полугодие 2016 г в размере 84,6 руб/ао

закрытие реестра -23 сентября

дата окончания приема бюллетеней для ВОСА в форме заочного голосования - 8 сентября

отсечка для ВОСА — 15 августа

(решение)

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 844,6 млрд |

| Выручка | 2 545,0 млрд |

| EBITDA | 166,0 млрд |

| Прибыль | 58,7 млрд |

| Дивиденд ао | – |

| P/E | 14,4 |

| P/S | 0,3 |

| P/BV | 12,0 |

| EV/EBITDA | 6,1 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

8288₽ -0.8%

-

Тимофей Мартынов, Ну Галицкий инвестирует в АПК собирается выращивать в теплицах грибы и еще много всякого и поставлять себе в магазины (уже поставляются огурцы и помидоры но замещение не 100% своей продукцией). Есть плюс так как в этом году приняли закон «О торговле» который защищает производителей (аля поддержим отечественных производителей) но не ритейл.

Тимофей Мартынов, Ну Галицкий инвестирует в АПК собирается выращивать в теплицах грибы и еще много всякого и поставлять себе в магазины (уже поставляются огурцы и помидоры но замещение не 100% своей продукцией). Есть плюс так как в этом году приняли закон «О торговле» который защищает производителей (аля поддержим отечественных производителей) но не ритейл.

Концепция заключается в том что в планировке нового магазина предусмотрено место и оборудование для промоакций. Увеличена доля отдела товаров категории fresh.

Это пока все, что сказали представители Магнита но я думаю, что перепланировка не может обходиться на 15% дороже чем раньше что то новое должно появиться.

«Московская биржа» зарегистрировала программу биржевых облигаций Магнита серии 002Р объемом до 50 млрд рублей включительно или эквивалента этой суммы в валюте. Программа бессрочная, облигации в рамках этой программы могут размещаться на срок до 5 лет.

- По итогам Дня инвестора в Магните, аналитики ВТБ Капитала сообщают, что Галицкий намерен сокращать свою долю в компании (сейчас у него 35,2%). В начале этого года Галицкий говорил, что в его планах – продажа примерно по 1% акций в год. (Интерфакс)

- Магнит проведет заседание совета директоров 1 августа, на котором будет рассмотрен вопрос выплаты дивидендов на 1 полугодие 2016 г. (размер, порядок и даты отсечки). (Сообщение)

- Уралсиб объясняет почему отчет по Магниту — хорош для котировок компании:

Результаты Магнита за 2 кв. 2016 г. свидетельствуют о том, что компания по- прежнему способна показывать прибыльность выше средней по рынку, но пока неясно, насколько устойчива тенденция к улучшению. Обновленный прогноз на 2016 г. может указывать на то, что компания в большей степени ориентирована на достижение финансовой эффективности, чем на рост, и это, по нашему мнению, является более предпочтительным. Вышедшие результаты должны положительно сказаться на рыночных настроениях в среднесрочной перспективе, которые также должны улучшиться благодаря стабилизации ситуации в российской экономике или укреплению рубля. Мы подтверждаем рекомендацию ПОКУПАТЬ акции Магнита.

- В ходе телефонной конференции Галицкий озвучил, что касается продаж:

Что касается нашего прогноза на год по результатам объема продаж, хотелось бы отметить, что, наверное, мы можем говорить о коридоре в районе 14-16%. Но мы видим, что в прошлом году второе полугодие было слабое, поэтому, может быть, у нас есть 14-16% с небольшим оптимизмом

Насчет рентабельности по EBITDA:Что касается рентабельности по EBITDA, она будет лежать выше 10%, около 10-10,5%

Прогноз по открытиям магазинов не меняется.

Финансовый директор компании Хачатур Помбухчан добавил, что отношение чистого долга к EBITDA на конец года может составить от 0.95x до 1.1x.

(Прайм)

- Судя по всему результаты очень понравились инвесторам — бумага прыгнула аж на 7% почти!

- Монхоров Максим, тут скорее интересны аргументы, которые аналитики приводят за рост или падение, информация так сказать, образ мышления. А то, где вы будете продавать и покупать — это уже сугубо индивидуальные вещи, нужна собственная система

- Монхоров Максим, да это бессмысленный вопрос, я думаю если брать например срок прогноза 12 мес., то там вероятность не больше чем у монетки

Тимофей Мартынов, А есть статистика насколько часто сбываются прогнозы Голдман,? Неделю назад купил Магнит, на сегодня имею 0,5 % прибыли от депо…

Тимофей Мартынов, А есть статистика насколько часто сбываются прогнозы Голдман,? Неделю назад купил Магнит, на сегодня имею 0,5 % прибыли от депо…- X5 Retail Group отчиталась о росте продаж за первое полугодие на 26,2%. Таким образом, по скорости прироста продаж она обошла своего главного конкурента — сеть «Магнит»

Подробнее на РБК:

www.rbc.ru/business/19/07/2016/578de53c9a794798a97fc3fe - Магнит в несколько раз увеличил штрафы за типовые нарушения. Компания стала заключать договоры по новым правилам с момента одобрения в третьем чтении поправок к закону о торговле. Финдиректор Магнита не связывает это с поправками, для него это – «обычная работа». Однако поставщики иного мнения и находятся в раздумьях, оставаться работать с ритейлером или нет. (Ведомости)

- Goldman повысил рекомендацию по Магниту до покупать:

Мы повысили рекомендацию по бумагам Магнита с «держать» до «покупать» и пересмотрели прогнозную цену с $41,8 до $43,1, при этом новая прогнозная цена подразумевает потенциал роста в 27%. Мы полагаем, что операционная деятельность компании достигла дна во 2кв2016 года, и хотя явного восстановления не началось (мы ожидаем лишь стабилизации роста LFL в третьем квартале 2016 года и незначительного его ускорения в четвертом квартале 2016 года на фоне ослабления эффекта базы и улучшения ассортимента), мы полагаем, что снижение темпов роста продаж с настоящего момента будет ограниченным. По нашему мнению, плохая динамика «Магнита» (компания показала снижение на 15% с начала года и на 35% за последние 12 месяцев) является привлекательной точкой входа в бумаги компании. Магнит торгуется с PEG на 2017 год на уровне 0,9х или с 25%-ным дисконтом к аналогичным компаниям продуктового сектора CEEMEA

- Открытие пишет про Магнит:

На протяжении многих лет отечественный продуктовый ритейл демонстрировал стабильные и высокие темпы роста. Однако и их, в конце концов, настиг экономический кризис. С середины прошлого года на фоне сокращения реальных доходов начал падать потребительский спрос. Граждане начали энергично затягивать пояса и экономить даже на продуктах питания. Как следствие, динамика роста ритейлеров стала замедляться, а маржинальность таять на глазах.

Лидер российской продуктовой розницы – Магнит – оказался одним из главных пострадавших. В текущем году компания провалилась в стан аутсайдеров с точки зрения динамики роста (см. график внизу слева), а по итогам первого квартала сильно потеряла и с точки зрения рентабельности (см. график внизу справа), хотя традиционно была по этому показателю одной из лучших.

В результате инвесторы резко охладели к акциям Магнита, и теперь перед ними замаячили реальные перспективы потерять четвертое место в индексе MSCI Russia 10/40 (причем случиться это может уже осенью). В результате вес бумаг эмитента в данном индексе снизится кратно, и ориентирующиеся на него фонды будут вынуждены устроить масштабную распродажу акций Магнита.

На фоне всего вышесказанного мы крайне осторожно относимся к бумагам нашего крупнейшего ритейлера и предлагаем воспользоваться недавним отскоком для открытия здесь коротких позиций. - Комментарий Сбербанк Ресерч к операционному отчету Магнита:

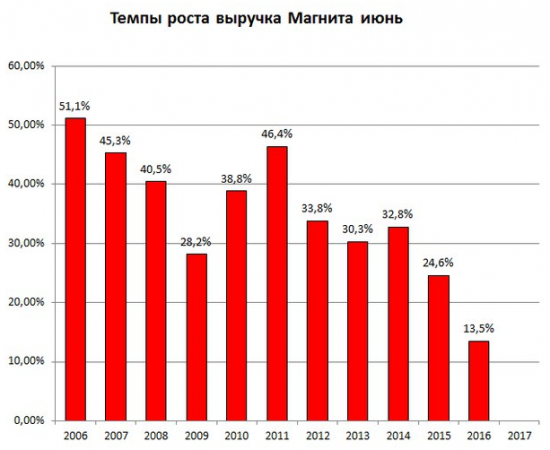

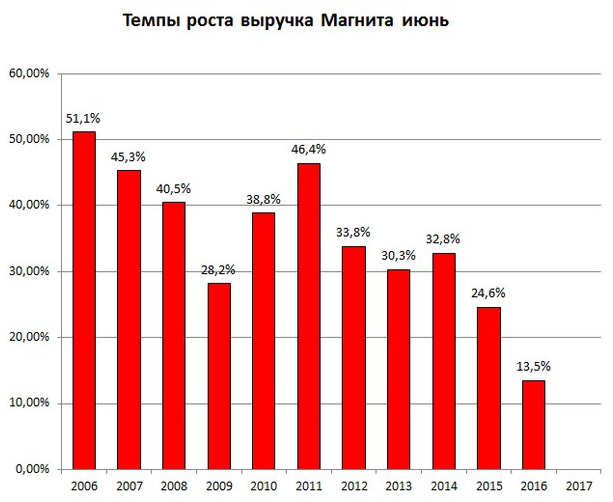

В июне выручка Магнита составила 89,1 млрд. руб., а ее годовая динамика улучшилась: прирост относительно уровня годичной давности составил 13,5% против 9,6% в мае. Таким образом, ускорение роста выручки наблюдается впервые с февраля, и траектория роста приближается к апрельскому уровню. На наш взгляд, улучшение обусловлено более простой базой сравнения в части среднего чека и отсутствием однократных факторов (слабые продажи в период майских праздников исказили операционные результаты за тот месяц). Рост торговых площадей в июне замедлился до 19% по сравнению с июнем 2015 года, но продуктовая инфляция, судя по официальным данным, ускорилась до 6,2% с 5,6% в мае, тем самым поддержав выручку.

Лидером стал сегмент магазинов шаговой доступности, где выручка увеличилась на 13,3% (в мае — на 9,6%), в то время как продажи в гипермаркетах сократились на 2,1% (в мае они упали на 6,4%). Сопоставимые продажи по итогам 2К16 уменьшились на 1,4; при этом средний чек был меньше на 2%, но число покупателей выросло на 0,6%.

В общей сложности Магнит открыл в июне 101 магазин (в мае — 210, а в июне 2015 года — 191), из них 32 магазина шаговой доступности, четыре гипермаркета (в том числе три магазина «Магнит Семейный») и 65 магазинов косметики. В итоге торговая сеть увеличилась до 12 888 магазинов, а торговые площади — до 4,7 млн. кв. м.

В целом результаты подтверждают нашу точку зрения, что в мае рост продаж будет самым медленным, но в 2К16 рентабельность возрастет по сравнению с предыдущим кварталом. Впрочем, рынок, похоже, не в полной мере учел эти выводы в котировках, и поэтому мы считаем, что опубликованные операционные результаты положительно отразятся на восприятии компании инвесторами. Отчетность за 2К16 по МСФО (публикация намечена на 25 июля) должна стать еще одним позитивным фактором для котировок Магнита. - Магнит сообщает о росте выручки за июнь +13,5% г/г до 89 121,56 млн руб

Общая торговая площадь +19,07% до 4667,2 тыс кв м

Выручка за 2 кв: +12,55% г/г до 265023,79 млн руб

Выручка за 6 мес: +14,49% г/г до 519458,80 млн руб

(Пресс-релиз)

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]

Чтобы купить акции, выберите надежного брокера: