| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 940,9 млрд |

| Выручка | 990,0 млрд |

| EBITDA | 341,3 млрд |

| Прибыль | 171,9 млрд |

| Дивиденд ао | 309,93 |

| P/E | 5,5 |

| P/S | 1,0 |

| P/BV | 2,0 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 27,6% |

| Северсталь Календарь Акционеров | |

| 06/12 ВОСА по дивидендам за 3 кв 2024 года в размере 49,06 руб/акция | |

| 16/12 CHMF: последний день с дивидендом 49,06 руб | |

| 17/12 CHMF: закрытие реестра по дивидендам 49,06 руб | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Мне Сев оч.нравица, но мне кажется текущие цены — это неадекват.

jaropolk, а как насчёт добавки в ближайшее время объёмов продукции от 3ДП и 11КБ?

Cергей С, что такое ЗДП и 11КБ я не знаю (погуглю)?

У меня ставка сейчас на то, что в цене уже заложены ближайшие дивиденды. А так же то что сейчас рынок падает, а металлурги идут против рынка.

При этом полно сигналов к развороту:

— Последние отчеты показывают, что у металургов растут долги.

— Так же правительство начинает топить за ESG и экологию, а это расходы для металлургов, т.к. они те еще эко-вредители.

— Производство и переработка метала будет падать. Косвенные признаки:

— Почитайте отчеты по энергогенерации (там объемы выработки падают), потребление электричества падает. А кто основной потребитель электро?

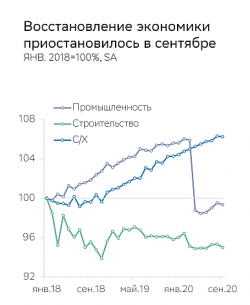

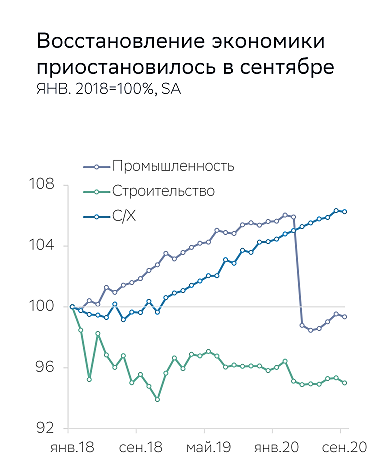

— Не верю в достаточность эффекта льготной ипотеки. Почитал отчет МСФО Сбера и там очень интересная статистика (https://www.sberbank.com/common/img/uploaded/files/info/ifrs2020/ru_ifrs_presentation_3q_2020_public.pdf)

Рост идет только в сель.хоз секторе(слайд 3), а в строительстве — падает (т.е. стимуляция по льготной ипотеке только смягчает падение, но не приводит к росту).

— Так же не уверен что продление льготной ипотеки и дальше будет стимулировать спрос на стройку, те кто подпадает под льготную ипотеку либо уже взяли ее, либо не смогут получить одобрение и взять ее (контр-аргумент, объемы вкладов(обязательств) физиков и юриков г/г выросли, но мне кажется это не та целевая аудитория). Т.е. свободный кэш еще есть, но я не уверен, что они пойдут на жилищку/стройку, автомобили. Думаю эти деньги сейчас пойдут на биржу и будут отложены до середины 2021 года, а вот потом пойдет восстановление и тогда начнется рост у металлургов, тем более правительство обещает раскачегарить всякие нац.проекты.

В общем я считаю, что ближайшие 6 месяцев доходы у металургов будут падать, а расходы будут расти (экология, соц.ответственность из-за пандемии и т.п.)

chng: Посмотрел еще раз на отчеты CHMF. Цена акций в рублях на 22.10 г/г выросла на 21%, при этом FCF 3 кв г/г вырос в рублях на 25% в рублях, но в долларах -37%. Т.е. рынок отыграл отчет полностью, а риск снижения объемов из-за новых ковидных ограничений и укрепления рубля при победе демократов в США для FCF остается. Я не вижу потенциала для роста.

Неужели есть пассажиры, которые покупают север и нлмк?

Andrealin, есть, и регулярно.

Вася Баффет,

По 1000+ накануне выборов в разгар ковида на исторических хаях?...

«Безумству храбрых поем мы песни»…

Andrealin, кому песни петь, а кому дивиденды получатьНеужели есть пассажиры, которые покупают север и нлмк?

Andrealin, есть, и регулярно.

Зашортил север по 1190руб 1000акций, теперь катимся на 1000руб.

Дмитрий М, померещилось?😂

- Северсталь - бесспорный лидер по рентабельности в стальном секторе - Атон

Производители стали находятся «в одной лодке», т.е. зависят от одних и тех же макроэкономических факторов. В данном отчете мы дифференцируем их по финансовым показателям, дивидендам, оценке, динамике и консенсус-прогнозам.

Нашим фаворитом остается Северсталь, предлагающая инвесторам высокоэффективную бизнес-модель с высокой рентабельностью и при этом имеющая дисконт в оценке к своему среднему 5-летнему показателю и основному конкуренту – НЛМК.

Финансовые результаты. Северсталь – бесспорный лидер по рентабельности: рентабельность EBITDA в 3К20 составила 35%. В аутсайдерах оказался ММК (22%) – в 3К20 у него самая низкая рентабельность среди российских аналогов из-за девальвации рубля и роста цен на ЖРС.

Атон

ММК отличился в плане левериджа – чистая денежная позиция в размере $34 млн дает значительный запас прочности для дивидендов: выплата меньше 100% FCF предусмотрена при росте отношения чистого долга к EBITDA выше 1.0x (сейчас -0.03x). Самый высокий коэффициент чистого левериджа у Evraz – 1.7x.

Авто-репост. Читать в блоге >>> 🇷🇺#CHMF

«Северсталь» за 9 месяцев вложила свыше 500 млн руб в модернизацию первого передела ЧерМК — Прайм

Роман Ранний, Тимофей спрашивал почему такой большой капекс- ну так Сева постоянно что-то улучшает, покупает, достраивает, отлаживает, а потом бац- и самая эффективная сталелитейная компания в мире.

Морти, ну да логично!

🇷🇺#CHMF

«Северсталь» за 9 месяцев вложила свыше 500 млн руб в модернизацию первого передела ЧерМК — Прайм

Роман Ранний, Тимофей спрашивал почему такой большой капекс- ну так Сева постоянно что-то улучшает, покупает, достраивает, отлаживает, а потом бац- и самая эффективная сталелитейная компания в мире.- 🇷🇺#CHMF

«Северсталь» за 9 месяцев вложила свыше 500 млн руб в модернизацию первого передела ЧерМК — Прайм

Беру седня НЛМК и СЕВЕРОК

Хоть и жутковато, но дивы какие то к них красивые, менеджмент говорит что у все у них норм в 4 квартале будет. Да и на горе они.

Как минимум жду север по 1150 нлмк по 200. Дальше видно будет.

Не берите пример с меня я тот ещё алкаш)

Авто-репост. Читать в блоге >>>

Кузя, а если они до дивидентов процентов на 15-20 просядут вместе со всем рынком? Сомневаюсь, что эти акции будут расти против рынка. Я лично подожду пока неопределенность на рынке уляжется.

The_Viktor, могут. это ж казиноБеру седня НЛМК и СЕВЕРОК

Хоть и жутковато, но дивы какие то к них красивые, менеджмент говорит что у все у них норм в 4 квартале будет. Да и на горе они.

Как минимум жду север по 1150 нлмк по 200. Дальше видно будет.

Не берите пример с меня я тот ещё алкаш)

Авто-репост. Читать в блоге >>>

Кузя, а если они до дивидентов процентов на 15-20 просядут вместе со всем рынком? Сомневаюсь, что эти акции будут расти против рынка. Я лично подожду пока неопределенность на рынке уляжется.- Беру седня НЛМК и СЕВЕРОК

Хоть и жутковато, но дивы какие то к них красивые, менеджмент говорит что у все у них норм в 4 квартале будет. Да и на горе они.

Как минимум жду север по 1150 нлмк по 200. Дальше видно будет.

Не берите пример с меня я тот ещё алкаш)

Авто-репост. Читать в блоге >>> - Похоже в наш теремок еще втискиваются инвесторы Норки, которых разочаровали очередные потуги Потанина (кстати, более чем обоснованые) сократить дивы.

Какого металлурга выбрать: Северсталь?

Какого металлурга выбрать: Северсталь?Металлурги одни из первых отчитываются за 3 квартал и 9 месяцев 2020 года по МСФО. Сегодня остановимся на Северстали. Посмотрим на финансовые показатели и объявленные дивиденды.

Так результаты комментирует гендиректор компании Александр Шевелев:

«Восстановление на глобальных рынках позитивно отразилось на динамике цен на сталь. Рост выручки в третьем квартале позволил нам заработать $656 млн. EBITDA. Рентабельность выросла с 31.5% до 35.0%, что является самым высоким показателем для металлургической компании во всём мире»

Действительно, одним из главных драйверов роста выручки стал рост цен на продукцию компании. Объем продаж также вырос, позволив нарастить выручку квартал к кварталу на 17,9% до $1,8 млрд. Тут нужно заметить, что рост компания считает к результатам 2 квартала. Если считать к 2019 году, то все равно заметно снижение. За 9 месяцев динамика по-прежнему отрицательная -17%. Локдауны первого полугодия говорят о себе.

С ростом операционных расходов руководству не удалось справиться в 3 квартале. Они выросли на 45,1%, а вот расходы на сбыт удалось сдержать. Они остались на уровне прошлого года. В добавок компания зафиксировала убыток по курсовым разницам в размере $262 млн, что еще больше сократило чистую прибыль. По итогам 3 квартала она сократилась в 3 раза, а по итогам 9 месяцев в два.

Авто-репост. Читать в блоге >>>

- t.me/borodainvest/440

Северсталь отчиталась за 3 квартал 2020 года по МСФО. Поскольку мировой экономике в 3 квартале стало полегче, металлурги вздохнули полной грудью вслед за восстановлением спроса на сталь. (особенно отличился Китай, спрос в котором, полностью игнорируя пандемию, вырос сразу на 6%!)

Северсталь в очередной раз зарекомендовала себя, как самая эффективная металлургическая компания в секторе. (а может быть и во всем мире!) Восстановление показателей идет быстрее чем у конкурентов:

— продажи продукции превысили докоронавирусные кварталы!

— выручка квартал\кварталу снизилась на 18% за счет снижения цен на сталь;

— EBITDA снизилась на 16%;

— чистая прибыль снизилась на 50%;

— зато FCF за счет сокращения оборотного капитала и небольших дивидендов по итогам 2 квартала резко подскочил и оказался больше, чем за предыдущие 9 месяцев работы;

— компания объявила квартальный дивиденд 37,34 рубля (3,5%)

Мультипликаторы почти ровно посередине между НЛМК и ММК: EV\EBITDA = 5,5 P\E = 11 Debt\EBITDA = 0,77 ДД = 10%

Российские металлурги в целом и Северсталь в частности демонстрируют удивительную устойчивость во время кризиса. Да, все компании столкнулись со сложностями и снижением цен на продукцию во втором квартале и серьезно снизили прибыль. (и дивиденды от пиков 2018 года) Но при этом их бизнес оказался настолько маржинален, что позволил сохранить высокие выплаты и продолжить реализацию инвестиционных программ при сохранении низкой долговой нагрузки. Если предположить, что коронавирус вскоре будет окончательно побежден, а цены на сталь обновят локальные максимумы (что вполне реально при быстром экономическом росте), то показатели металлургов на фоне девальвации рубля просто улетят в космос. То есть мало того, что у Северстали есть существенные перспективы роста (окончание инвест программы, восстановление мировой экономики, девальвация), так компания еще и платит отличные ежеквартальные дивиденды.

Выходит радужная картина, не так ли? Кажется, что подобная история должна занимать свое место в каждом инвестиционном портфеле. Но я уже описывал риски (никуда без рисков) в разборе отчета НЛМК:

— вторая волна COVID в самом разгаре, а новые ограничения могут окончательно добить только-только встающую на ноги экономику;

— Российская экономика чахла даже когда в мире все было хорошо. Сейчас ей стало значительно тяжелее. При этом бюджетные обязательства, дефицит пенсионного фонда и имперские амбиции никуда не исчезли. Чем больше будет разрыв между реальными (хреновыми) делами в экономике и потребностью в государственных расходах, тем сильнее будет увеличиваться нагрузка на наиболее эффективные сектора экономики; (чиновники мыслить по другому просто не умеют)

Общий вывод такой: акции Северстали, НЛМК или ММК идеально подходят для дивидендной стратегии и на разумную долю портфеля должны быть в портфеле. Но нужно понимать, что высокая ДД это не догма и не обязанность и однажды ситуация может измениться.

Так кого же все таки выбрать из большой тройки? Используем автомобильную метафору:

— Северсталь это Мерседес. Крутой, престижный, быстрый, статусный, с гарантией качества.

— НЛМК это БМВ. Почти все те же самые достоинства, но больше драйва. (выше ДД)

— ММК это премиальный Киа. Стоит в два раза дешевле конкурентов, но сопоставим по комфорту и гоняет почти так же быстро, как немецкие конкуренты.

Кого выберете вы?

Не является индивидуальной рекомендацией

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.