| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 940,9 млрд |

| Выручка | 990,0 млрд |

| EBITDA | 341,3 млрд |

| Прибыль | 171,9 млрд |

| Дивиденд ао | 309,93 |

| P/E | 5,5 |

| P/S | 1,0 |

| P/BV | 2,0 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 27,6% |

| Северсталь Календарь Акционеров | |

| 06/12 ВОСА по дивидендам за 3 кв 2024 года в размере 49,06 руб/акция | |

| 16/12 CHMF: последний день с дивидендом 49,06 руб | |

| 17/12 CHMF: закрытие реестра по дивидендам 49,06 руб | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Понятно почему у Северстали убыток по курсовым разницам, а у НЛМК прибыль.

Вероятно из-за того, что у Севы долг в баксах, а у НЛМК в рублях.

Я не проверял эту версию, надо смотреть

Тимофей Мартынов, ну да, так и есть. Это сказанно, например в обзоре Романа

Чистая прибыль «Северстали» снизилась на 66% до 167 млн. долл., что включает убытки от курсовых разниц в размере 262 млн. долл., главным образом состоящие из убытков от пересчета баланса задолженности по долговым обязательствам, номинированной в долларах, в результате ослабления рубля в III кв. 2020 г.

- Северсталь – рсбу/ мсфо

837 718 660 обыкновенных акций

www.severstal.com/rus/ir/shareholder_information/share_capital/

Капитализация на 22.10.2020г: 877,091 млрд руб

Общий долг на 31.12.2017г: 248,922 млрд руб/ мсфо 219,528 млрд руб

Общий долг на 31.12.2018г: 213,880 млрд руб/ мсфо 208,070 млрд руб

Общий долг на 31.12.2019г: 316,433 млрд руб/ мсфо 293,717 млрд руб

Общий долг на 30.06.2020г: 323,379 млрд руб/ мсфо 302,143 млрд руб

Общий долг на 30.09.2020г: ______ млрд руб/ мсфо $4,240 млрд

Выручка 2017г: 359,530 млрд руб/ мсфо 457,521 млрд руб

Выручка 9 мес 2018г: 319,964 млрд руб/ мсфо $6,495 млрд

Выручка 2018г: 432,773 млрд руб/ мсфо 537,130 млрд руб

Выручка 9 мес 2019г: 355,404 млрд руб/ мсфо $6,319 млрд

Выручка 2019г: 457,588 млрд руб/ мсфо 517,737 млрд руб

Выручка 1 кв 2020г: 106,039 млрд руб/ мсфо $1,777 млрд

Выручка 6 мес 2020г: 209,267 млрд руб/ мсфо 227,909 млрд руб

Выручка 9 мес 2020г: ______ млрд руб/ мсфо $5,242 млрд

Прибыль 9 мес 2017г: 66,711 млрд руб/ Прибыль мсфо $792 млн

Прибыль 2017г: 130,179 млрд руб/ Прибыль мсфо 145,966 млрд руб

Прибыль 9 мес 2018г: 95,271 млрд руб/ Прибыль мсфо $1,473 млрд

Прибыль 2018г: 124,269 млрд руб/ Прибыль мсфо 128,678 млрд руб

Прибыль 1 кв 2019г: 21,210 млрд руб/ Прибыль мсфо $428 млн

Прибыль 6 мес 2019г: 32,429 млрд руб/ Прибыль мсфо 58,983 млрд руб

Прибыль 9 мес 2019г: 72,962 млрд руб/ Прибыль мсфо $1,393 млрд

Прибыль 2019г: 105,732 млрд руб/ Прибыль мсфо 114,361 млрд руб

Прибыль 1 кв 2020г: 3,666 млрд руб/ Прибыль мсфо $72 млн

Прибыль 6 мес 2020г: 31,656 млрд руб/ Прибыль мсфо 32,830 млрд руб

Прибыль 9 мес 2020г: _____ млрд руб/ Прибыль мсфо $630 млн

www.severstal.com/rus/ir/results_reports/financial_results/

Северсталь – Дивиденды

Период ** Объявлены * Реестр дата * Сумма дивиденда * Дивиденд

9 м-2020 * 21 окт 2020 * 08 дек 2020 * 31,280 млрд руб ** 37,34 руб

6 м-2020 * 22 июл 2020 * 08 сен 2020 * 12,934 млрд руб ** 15,44 руб

1кв-2020 * 23 апр 2020 * 16 июн 2020 * 22,912 млрд руб ** 27,35 руб

Итого: 67,126 млрд руб ** 80,13 руб

12м-2020 * 30 янв 2020 * 16 июн 2020 * 21,999 млрд руб *** 26,26 руб

9 м-2019 * 17 окт 2019 * 30 дек 2019 * 23,012 млрд руб ** 27,47 руб

6 м-2020 * 18 июл 2019 * 17 сен 2019 * 22,384 млрд руб ** 26,72 руб

1кв-2020 * 18 апр 2019 * 18 июн 2019 * 29,680 млрд руб ** 35,43 руб

Итого 2019: 97,075 млрд руб ** 115,88 руб

Понятно почему у Северстали убыток по курсовым разницам, а у НЛМК прибыль.

Понятно почему у Северстали убыток по курсовым разницам, а у НЛМК прибыль.

Вероятно из-за того, что у Севы долг в баксах, а у НЛМК в рублях.

Я не проверял эту версию, надо смотреть- Понял в чем причина!

Чистый долг 142 млрд, тут все понятно.

Его надо разделить на ebitda за последние 4 квартла.

Если долг и ебитду брать в баксах, то получится 0.77.

А у нас таблички делят долг на ебитду, которая пересчитана в рубли.

Получается долг вырос по новому курсу, а ебитду предыдущих кварталов мы просуммировали по старому низкому курсу.

Поэтому и получается, что мы и сами металлурги считаем долг/ебитда (LTM) по разному - Так, где-то у нас ошибка в рассчетах на смартлабе, у севы в презе долг/ебитда 0.77 а у нас 0.89 получилось. смотрим

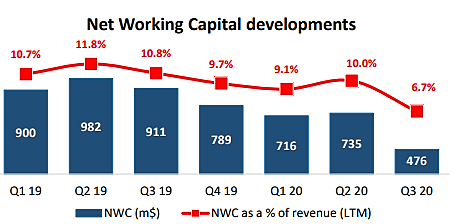

- FCF Севы растет за счет постоянного сокращения оборотного капитала

Но этот ресурс роста судя по всему скоро будет исчерпан

[ Photo ]

[ Photo ]

«Северсталь» не ждет роста капзатрат в 2021-2020 годы

Северсталь не ждет роста капитальных затрат в 2021 году к уровню текущего года, и они могут остаться на сопоставимом уровне

Куличенко подтвердил сниженный ранее прогноз капзатрат на текущий год на уровне $1,45 миллиарда, сказав, что план следующего года пока обсуждается.

источник (https://www.finam.ru/analysis/newsitem/severstal-ne-zhdet-rosta-kapzatrat-v-2021-2020-gody-20201022-153454/) #CHMF #T

Странно что у Севы и НЛМК курсовые разницы за квартал в разном направлении сработали. У Севы:

-$262 млн в 3 квартале

+$168 млн в 2 квартале

У НЛМК наоборот

Блин, как такое может быть?:)

Тимофей Мартынов,

Такое может быть. Нужно видеть валютные дз, кз, и кредитный портфель. В зависимости от того какая из этих статей больше, эффект от переоценки может быть как в одну так и в другую сторону.

Андрей О., Что такое дз и КЗ?

Тимофей Мартынов, дебиторская и кредиторская задолженности, надо полагать.

Евгений N,

Дебиторская и кредиторская задолженности.

Странно что у Севы и НЛМК курсовые разницы за квартал в разном направлении сработали. У Севы:

-$262 млн в 3 квартале

+$168 млн в 2 квартале

У НЛМК наоборот

Блин, как такое может быть?:)

Тимофей Мартынов,

Такое может быть. Нужно видеть валютные дз, кз, и кредитный портфель. В зависимости от того какая из этих статей больше, эффект от переоценки может быть как в одну так и в другую сторону.

Андрей О., Что такое дз и КЗ?

Тимофей Мартынов, дебиторская и кредиторская задолженности, надо полагать.Странно что у Севы и НЛМК курсовые разницы за квартал в разном направлении сработали. У Севы:

-$262 млн в 3 квартале

+$168 млн в 2 квартале

У НЛМК наоборот

Блин, как такое может быть?:)

Тимофей Мартынов,

Такое может быть. Нужно видеть валютные дз, кз, и кредитный портфель. В зависимости от того какая из этих статей больше, эффект от переоценки может быть как в одну так и в другую сторону.

Андрей О., Что такое дз и КЗ? Северсталь. Обзор финансовых показателей за 3-й квартал 2020 года

Северсталь. Обзор финансовых показателей за 3-й квартал 2020 годаСеверсталь опубликовала финансовые результаты за 3-й квартал 2020 года. Наблюдается восстановление показателей после трех относительно слабых отчетов.

В обзоре операционных показателей я делал прогноз финансовых результатов компании, в целом получилось достаточно точно, но дивиденды и свободный денежный поток приятно удивили.

Выручка составила 1875 млн долларов (мой прогноз был 1851 млн) и выросла на 17,9% ко 2-му кварталу 2020 года, но снизилась на 11,2% к 3-му кварталу 2019 года.

Операционная прибыль составила 538 млн долларов (мой прогноз был 505 млн) и выросла на 40,8% ко 2-му кварталу 2020 года, но снизилась на 19,7% к 3-му кварталу 2019 года.

Авто-репост. Читать в блоге >>>

Северсталь не планирует увеличение капзатрат по сравнению с планом

Северсталь не планирует увеличение капзатрат по сравнению с планом

Замгендиректора Северстали по финансам и экономики Алексей Куличенко:

План на 2021 год сейчас обсуждается, программа будет финализирована в течение двух месяцев и, как обычно, подробно раскрыта в декабре. Но сейчас мы не видим роста капзатрат по сравнению с тем, что запланировали на этот год

В апреле Северсталь снизила план капзатрат на 2020 год до $1,45 млрд с $1,7 млрд. Этот ориентир актуален и в настоящее время.

сообщение

Авто-репост. Читать в блоге >>>Странно что у Севы и НЛМК курсовые разницы за квартал в разном направлении сработали. У Севы:

-$262 млн в 3 квартале

+$168 млн в 2 квартале

У НЛМК наоборот

Блин, как такое может быть?:)

Тимофей Мартынов,

Такое может быть. Нужно видеть валютные дз, кз, и кредитный портфель. В зависимости от того какая из этих статей больше, эффект от переоценки может быть как в одну так и в другую сторону.Себестоимость сляба у Севы в баксах минимальная за 4,5 года

Вот что рубль животворящий делает!

У НЛМК кстати $210!

То есть маржинальность НЛМК должна быть ниже.

Смотрим:

Маржа ЕБИТДА Севы 32,8%

НЛМК 24,5%

Так и есть

Тимофей Мартынов,

Ну так Мордашов же на днях говорил, что у Северстали лучшая в мире рентабельность. Не соврал, значит.- Себестоимость сляба у Севы в баксах минимальная за 4,5 года

Вот что рубль животворящий делает!

У НЛМК кстати $210!

То есть маржинальность НЛМК должна быть ниже.

Смотрим:

Маржа ЕБИТДА Севы 32,8%

НЛМК 24,5%

Так и есть

- +$80 млн ЕБИТДЫ дала Северсталь ресурс

видимо за счет очень высоких цен на Жел.руду - В итоге у Севки бумажный убыток в 3 кв. по курсам, у НЛМК бумажная прибыль.

Вот что значит полностью неадекватный показатель чистой прибыли! - Странно что у Севы и НЛМК курсовые разницы за квартал в разном направлении сработали. У Севы:

-$262 млн в 3 квартале

+$168 млн в 2 квартале

У НЛМК наоборот

Блин, как такое может быть?:) - За квартал:

Выручка +28 ярдов (очень сильно)

ЕБИТДА +12 млрд (гораздо лучше чем у НЛМК)

Прибыль -16 млрд (непонятно почему😁) - Суд решил взыскать со структуры Росрезерва в пользу «Северстали» 1,4 млрд рублей

Долг/EBITDA такой же как и у НЛМК почти 0,89 у Северстали против 0,87 у НЛМК.

По дивполитике вроде бы Северсталь может платить >100% FCF только если долг/EBITDA меньше 0,5.

Кто-нибудь объяснит мне почему они тогда платят 175% FCF?

Тимофей Мартынов, наверное эти лишние 75% появились в те кварталы, когда долг/ебитда был ниже 0.5

Морти, ну последний квартал взять

выплата=254% прибыли или 114% FCF

а долг/ебитда=0,89

Тимофей Мартынов, так…

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.