Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

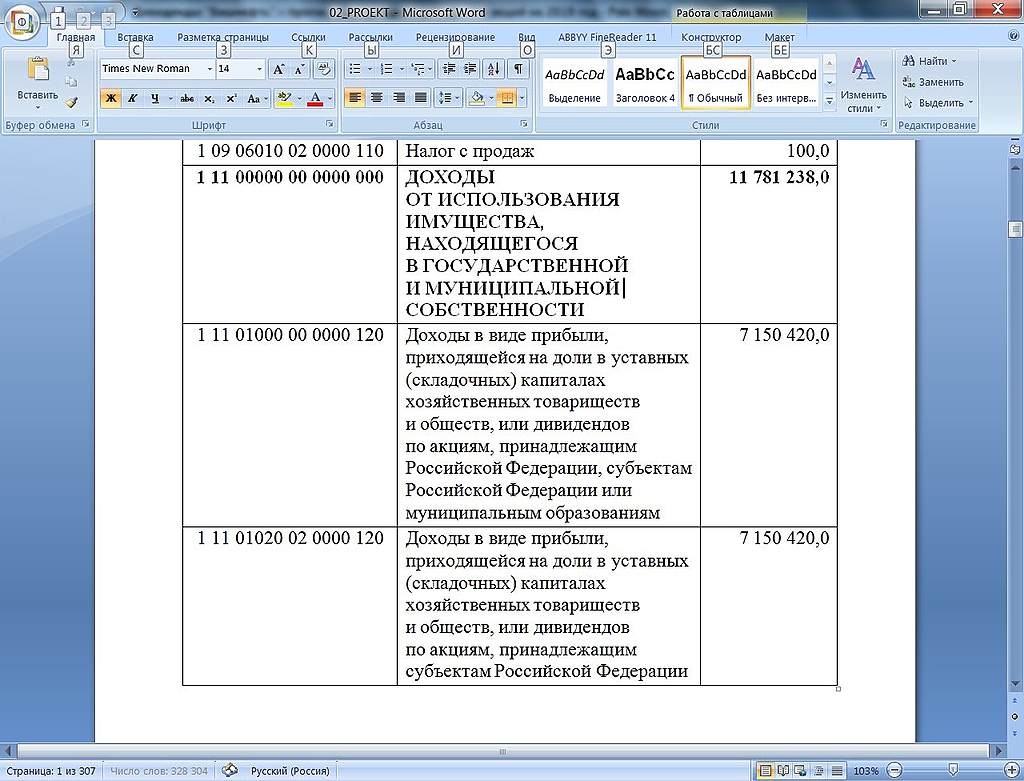

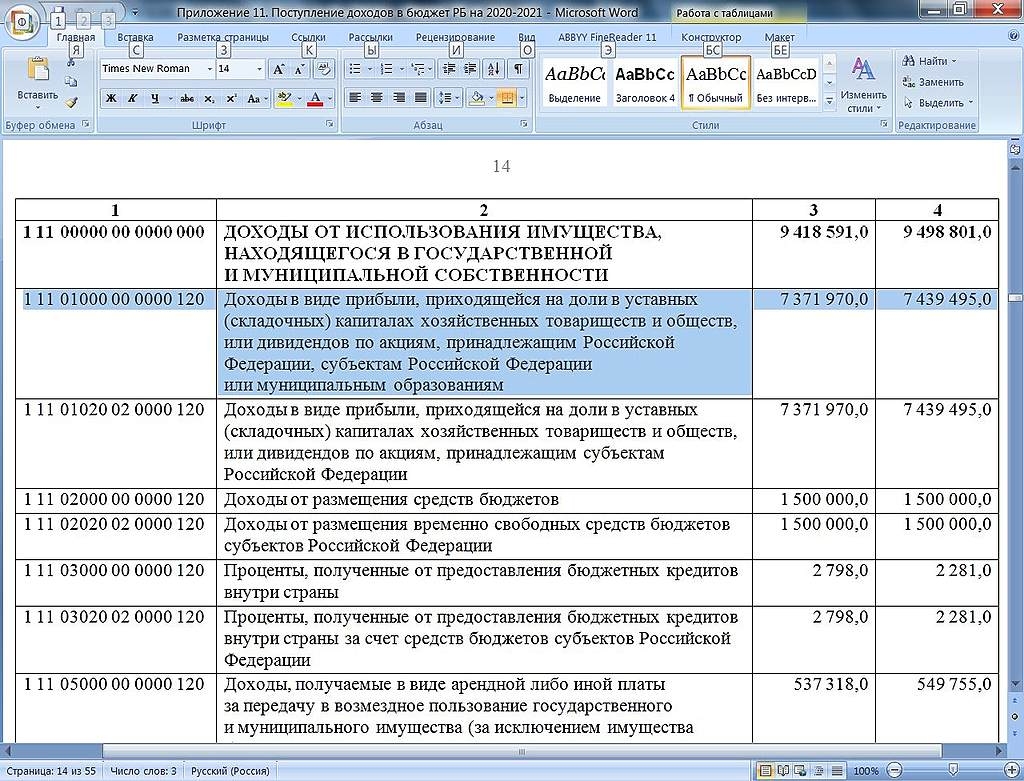

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, там нужны всего 2 файла:

Приложение 10. Поступление доходов в бюджет РБ на 2019.docx

Приложение 11. Поступление доходов в бюджет РБ на 2020-2021.docx

Нужные места:

2019 г./2020-21 г.г.

Алексей aka Markitant, принято. Спасибо.

Доля бюджета башкиров от дивов башнефти = 3,8%.

Если Сечин решит вдруг не платить дивиденды, башкиры же могут и вправе вето на это решение наложить. Верно?

А я поддержу )