Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

#ALRS

⚡️Алроса вошла в топ-100 ESG-рейтинга Moody’s

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 421,9 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 4,51 |

| P/E | 5,0 |

| P/S | 1,3 |

| P/BV | 1,1 |

| EV/EBITDA | – |

| Див.доход ао | 7,9% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

57.28₽ +1.52%

-

Растем! АЛРОСА вошла в топ-100 ESG-рейтинга агентства Moody's

Растем! АЛРОСА вошла в топ-100 ESG-рейтинга агентства Moody's

www.finam.ru/analysis/newsitem/alrosa-voshla-v-top-100-esg-reiytinga-agentstva-moody-s-20210803-162737/

Правда, Алроса обещает дивиденды в октябре?

Alvin Merphy, правда жду 10-12р. Рост до 140-150р.

РоманП., ну 10-12 вряд ли, скорее 5-7

fardmin, почему? Выплачивают 70-100% от свободного денежного потока.

РоманП., потомучто рука не поднимется, решение директората не всегда связанно с текущим положением

fardmin, по мне там директор выслужиться хочет, зарабатывает имя. Выплатят по мах основному акционеру Государству!

Правда, Алроса обещает дивиденды в октябре?

Alvin Merphy, правда жду 10-12р. Рост до 140-150р.

РоманП., ну 10-12 вряд ли, скорее 5-7

fardmin, почему? Выплачивают 70-100% от свободного денежного потока.

РоманП., потомучто рука не поднимется, решение директората не всегда связанно с текущим положением

Правда, Алроса обещает дивиденды в октябре?

Alvin Merphy, правда жду 10-12р. Рост до 140-150р.

РоманП., ну 10-12 вряд ли, скорее 5-7

fardmin, почему? Выплачивают 70-100% от свободного денежного потока.

РоманП., много писали про фьючерсы, там нет дивиденда, в чни резон ждать выплаты?

Carai, рост на ожидании хороших дивов. По 145-150р буду фиксить ступеньками. Потом у меня 30% в акциях. Для меня дивы не очень важны рост на 5% тела дает + 31.5% доходности.

Правда, Алроса обещает дивиденды в октябре?

Alvin Merphy, правда жду 10-12р. Рост до 140-150р.

РоманП., Спасибо.- Дивидендная доходность ААлроса может составить 9% - Велес Капитал

«АЛРОСА» успешно преодолела последствия острого кризиса в алмазной отрасли, вызванного пандемией. На фоне распродажи запасов, роста цен реализации и рекордных полугодовых дивидендов рыночная капитализация компании превысила триллион рублей. Однако мы считаем, что котировки не до конца отыграли позитив. 13 августа АЛРОСА представит ударные результаты за 2-й квартал 2021 г., обусловленные сильными продажами и ростом цен реализации, и объявит дивиденды, которые, по нашим расчетам, составят 11,5 руб. на акцию. Аномально высокие выплаты два полугодия подряд обеспечат дальнейший рост котировок. Мы сохраняем рекомендацию «Покупать» для бумаг АЛРОСА и повышаем целевую цену до 163,4 руб. В то же время мы отмечаем, что 2-й квартал станет завершающим в череде сверхсильных результатов. Запасы, до недавнего времени подпитывавшие продажи, истощены, а текущий низкий уровень добычи не покрывает потребности компании в одновременном наращивании стоков и удовлетворении возросшего спроса на алмазы.

Операционные показатели. Во 2-м квартале 2021 г. продажи алмазов (11,4 млн карат) увеличились на 38% относительно уровня 2019 г., как преждезначительно превысив добычу (7 млн карат), что позволило сократить запасы до рекордно низких значений. Цена реализации алмазов ювелирного качества выросла на 28% к/к благодаря общемировому росту цен и улучшению продуктового микса. Несмотря на некоторый спад продаж к/к, увеличение цен реализации позволило сохранить выручку от продажи алмазов на уровне 1,2 млрд долл.

Состояние отрасли. Алмазная отрасль перешла от быстрого восстановления к бурному росту. Продажи ювелирных украшений в США в мае увеличились в 1,5 раза относительно 2019 г., июньские продажи в Китае – на 10%. Также успешная массовая вакцинация и постепенное снятие ограничений обеспечивают рост потребления ювелирных изделий в Европе. Индийские ограночные предприятия, столкнувшиеся с резким всплеском спроса на бриллианты в условиях низкого уровня запасов, в июне нарастили чистый импорт алмазов почти в 2 раза по сравнению с 2019 г. Чистый экспорт бриллиантов из Индии вырос на 22%. При этом возможности по наращиванию мирового производства алмазов остаются ограничены. В конце 2020 г. было законсервировано месторождение Argyle, обеспечивающее 10% мировой добычи. Также после пандемии часть алмазодобывающих компаний так и не смогли вернуться к докризисным уровням производства. Ситуацию в мировой добыче усугубляет многолетнее недоинвестирование в разведку и разработку новых месторождений. Даже DeBeers снизила производственный прогноз на 2021 г. с 32-34 до 32-33 млн карат. В условиях сильного спроса и ограниченного предложения цены на алмазы начали расти и превысили доковидные уровни на 15%. С начала года АЛРОСА и DeBeers неоднократно повышали цены реализации, и во 2-й половине 2021 г. мы ожидаем сохранение данного тренда.

Продажи. Во 2-м квартале 2021 г. продажи алмазов АЛРОСА в годовом выражении (LTM) достигли максимума с 2009 г., составив 49 млн карат. Мы ожидаем, что в 3-м квартале рекорд будет побит и реализация алмазов LTM достигнет 51 млн карат, что станет новым пиком на ближайшие годы. При этом на данный момент годовой объем добычи не превышает 31 млн карат. Такой резкий скачок продаж на фоне низкой производственной активности стал возможен благодаря накоплению огромных запасов в период пандемии и их последующей распродаже. Однако текущая диспропорция не может сохраняться долго. Запасы истощены, а производство находится на рекордно низких уровнях, что уже вынуждает компанию закупать алмазы у Гохрана для удовлетворения возросших запросов клиентов. АЛРОСА может нарастить добычу до 37-38 млн карат, но это займет несколько лет. В долгосрочной перспективе мы закладываем снижение годового уровня продаж до 37-38 млн карат, а уровень в 51 млн карат станет недосягаемой высотой в ближайшие годы.

Цены. Мы отмечаем, что спад продаж будет компенсирован ростом цен реализации в результате увеличения мировых цен на алмазы и улучшения продуктового микса, т.е. наращивания доли крупных и более качественных камней в структуре продаж. Сопоставимые цены АЛРОСА снижались с конца 2018 г., а пандемия лишь усугубила эту тенденцию. Однако в 1-м полугодии 2021 г. цены отскочили почти на 15%, и с учетом бурного роста спроса тренд продолжится как минимум до конца текущего года.

FCFF и запасы. Во 2-м полугодии 2020 г. и 1-м полугодии 2021 г. АЛРОСА активно распродавала запасы, которые от пика в 30,6 млн карат упали до 8,4 млн карат на конец июня 2021 г. Высвобождение оборотного капитала обеспечило значительный прирост свободного денежного потока, однако этот драйвер исчерпал себя. Из 8,4 млн карат компания сможет распродать лишь 2 млн карат алмазов ювелирного качества. Остальные объемы продаж должны быть обеспечены добычей, наращивание которой займет время. Также текущий уровень запасов приемлем в условиях взрывного спроса, когда клиенты охотно скупают любые камни, однако в нормальной обстановке компании необходимо минимум 15 млн карат на складе, чтобы гибко подстраиваться под запросы покупателей. Несмотря на возобновление работы ряда активов, в моменте АЛРОСА может столкнуться с нехваткой добычи для одновременного пополнения запасов и удовлетворения возросшего спроса. В 2022-2023 гг. запасы приблизятся к целевому уровню 15-19 млн карат, что окажет обратный эффект на свободный денежный поток. Согласно нашим расчетам, FCFF в 2022 г. составит 103 млрд руб. против 134 млрд руб. в 2021 г.

Дивиденды. За 1-е полугодие 2021 г. АЛРОСА выплатила 9,5 руб. на акцию, что соответствует 75% FCFF. Низкий коэффициент выплат был обусловлен осторожным подходом менеджмента и ожиданием полного восстановления алмазной отрасли. Однако на конец 2-го квартала чистый долг АЛРОСА останется в отрицательной зоне, а кэш на счетах превысит 200 млрд руб. С учетом бурного роста мирового спроса на алмазы мы не видим препятствий для выплаты всего свободного денежного потока за 1-е полугодие 2021 г. При таком сценарии дивиденд составит 11,5 руб. на акцию (доходность 9%). Таким образом, за последние два полугодия АЛРОСА выплатит 21 руб. на акцию, обеспечив одну из лучших доходностей в секторе. Однако стоит учитывать, что столь высокий уровень выплат обусловлен распродажей запасов. В нормальных условиях компания может выплачивать 14-15 руб. на акцию в год, что по-прежнему дает достойную доходность, превышающую 10%.

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>> - пишет

t.me/atlant_signals/320

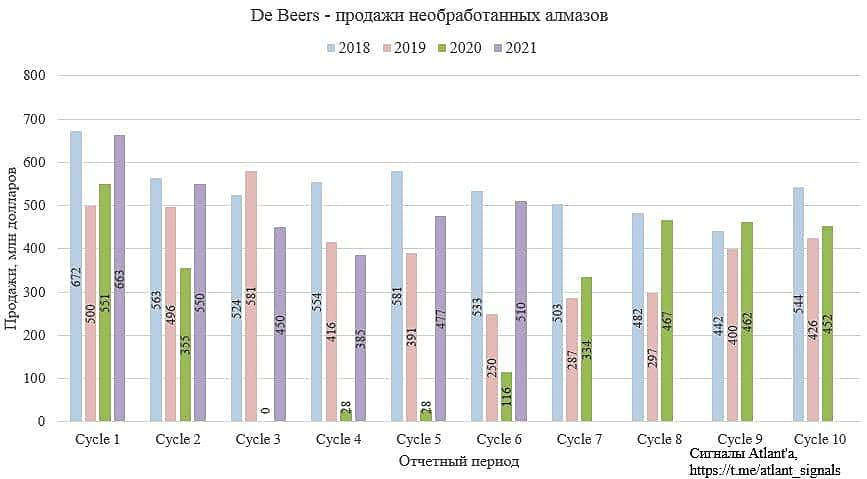

[ Фотография ]

Компания De Beers (одна из крупнейших компаний по реализации алмазов) в ходе шестого в этом году цикла, прошедшего с 12 по 27 июля, выручила $510 млн долларов. Это на 6,9% выше, чем за предыдущий цикл, прошедший в июле, и на 339,7% выше, чем годом ранее. Данная информация дает понять, что #Алроса скорее всего также отлично отчитается о продажах в июле.

Менеджмент De Beers заявляет о сохранении высокого спроса на алмазное сырье и о позитвных перспективах на 2-е полугодие: “Our sixth sales cycle of the year has seen the continuation of good demand for rough diamonds, driven by strong demand for diamond jewellery in the key US and China consumer markets. With the ongoing strength in consumer sales of diamond jewellery, the outlook remains positive for the second half of the year, subject to the risks that the pandemic continues to present across the globe.”

- Поступившие в результате аукциона Гохрана на рынок алмазы не охладят спрос - Альфа-Банк

Компания «АЛРОСА» сообщила об участии в аукционе Гохрана (российский государственный фонд драгметаллов и драгкамней при Минфине) и покупке 70% алмазов, выставленных Минфином на дополнительном аукционе 23 июля. Компания действовала в интересах и по поручению своих долгосрочных клиентов, членов сообщества ALROSA ALLIANCE. Аукцион состоялся в преддверии очередной торговой сессии «АЛРОСА». По официальным данным, Гохран предложил 1 018 млн карат алмазов со стартовой ценой на уровне $114 млн.

Мы считаем новость ПОЗИТИВНОЙ для «АЛРОСА», которая в условиях структурного дефицита предложения алмазного сырья на рынке может удовлетворить потребности своих клиентов за счет доступа к дополнительным объемам и более широкому ассортименту. Компания сообщила, что на конец второго квартала запасы снизились до 8,4 млн карат, приближаясь к абсолютному минимуму, необходимому для поддержания стабильных поставок. Мы ожидаем, что участие в аукционе приведет к увеличению выручки в 3K21 и не отразится на оборотном капитале компании. Компания представит результаты продаж за июль 10 августа.

Отметим, что Гохран ранее в этом году уже выходил на рынок, разместив около 119 карат алмазов на аукционе 21 апреля. На наш взгляд, маловероятно, что 1 млн карат алмазов, поступивших на рынок в результате аукциона 23 июля, может охладить спрос на алмазы. На конец 2020 г. мировое предложение алмазов составляло 109 млн карат. До 2025 предполагалось увеличение добычи на 6 млн карат и сокращение производства на 27 млн карат. Консервативный сценарий восстановления спроса предполагает выход спроса на уровень 148 млн карат к 2025. Таким образом, 1 млн карат из запасов Гохрана эквивалентны менее 1% рынка, характеризующегося в данный момент оживлением cпpoca по всей цепочке каналов поставок.

Красноженов Борис

«Альфа-Банк»

Авто-репост. Читать в блоге >>> Кто-нибудь в курсе, зачем Алроса покупает алмазы если она их производит?

gubi, Добрый день. Если я правильно понимаю, во избежание перепроизводства, излишние алмазы покупал Гохран. Сейчас ситуация нормализуется и Адроса выкупает камни обратно и реализует. Гохран этакая временная поддержка. АЛРОСА купила около 70% алмазов на прошедшем аукционе Гохрана России

АЛРОСА купила около 70% алмазов на прошедшем аукционе Гохрана России

В преддверии очередной торговой сессии, которая стартует в понедельник 26 июля, АЛРОСА купила около 70% алмазов, выставленных Министерством финансов Российской Федерации на дополнительный аукцион сырья из Гохрана 23 июля.

Решение о его проведении ранее было принято Правительством Российской Федерации для лучшей балансировки рынка.

сообщение

Авто-репост. Читать в блоге >>>- Чего съезжаем? Чтобы набрать разгон с выходом отчётности?

10.08.2021

АЛРОСА опубликует результаты продаж за июль 2021 г.

13.08.2021

АЛРОСА опубликует финансовые результаты по МСФО за II квартал и I полугодие 2021 г.

Подробнее на БКС Экспресс:

bcs-express.ru/ozhidaemye-sobytiya

Входящая в группу «Алроса» компания «Севералмаз» добыла ювелирный алмаз массой 62,5 карата на трубке «Архангельская» месторождения им. М.В. Ломоносова в Архангельской области. Добытый кристалл имеет размеры 15,0х20,3х18,2х16,6 мм. Это самый большой ювелирный кристалл в истории месторождения. Ранее там встречались крупные алмазы только околоювелирного качества. Кристалл получил имя «Беломорье» в честь региона, где он был обнаружен.

Входящая в группу «Алроса» компания «Севералмаз» добыла ювелирный алмаз массой 62,5 карата на трубке «Архангельская» месторождения им. М.В. Ломоносова в Архангельской области. Добытый кристалл имеет размеры 15,0х20,3х18,2х16,6 мм. Это самый большой ювелирный кристалл в истории месторождения. Ранее там встречались крупные алмазы только околоювелирного качества. Кристалл получил имя «Беломорье» в честь региона, где он был обнаружен.

www.alrosa.ru/%D1%81%D0%B5%D0%B2%D0%B5%D1%80%D0%B0%D0%BB%D0%BC%D0%B0%D0%B7-%D0%B4%D0%BE%D0%B1%D1%8B%D0%BB-%D1%81%D0%B0%D0%BC%D1%8B%D0%B9-%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B9-%D0%B2-%D1%81%D0%B2%D0%BE%D0%B5/ Лучшие друзья девушек инвесторов, это бриллианты

Лучшие друзья девушек инвесторов, это бриллиантыПосле заминки вызванной Covid, возобновились продажи ювелирных изделий. Есть такая международная корпорация De Beers, которая занимается добычей, обработкой и продажей природных алмазов, а также производством синтетических алмазов для промышленных целей. Дак вот они продали алмазного сырья на сумму 1,6 миллиарда долларов в 2021 году, что близко к результату 2018 года.

Покупатели снова активизировались. Деньги надо куда-то девать. Путешествия пока не вариант, всё-таки серьезные ограничения сохраняются. Между тем, деньги идут на серебро, также на золото и драгоценные камни.

В начале пандемии с продажей камней всё было плохо, De Beers, конкурирующие с АЛРОСА беспомощно наблюдали за ситуацией и в сентябре 2020 года De Beers были вынуждены снизить цены, чтобы продать свои драгоценные товары.

В конце 2020 года тучи, скопившиеся над сектором роскоши, постепенно рассеялись. С Дня благодарения до китайского Нового года покупатели возвращались в магазины. А с начала 2021 года De Beers постепенно повысили свои цены.

Сейчас деньги многих потребителей утекают в алмазные реки.

Вобщем надо прикупить Алроса. Тем более, что цены на акции чуть пошли вверх. Сейчас где-то в районе 130 рублей. Если бы мне сказали: «Выбирай, кольцо с бриллиантом или 1 тысячу акций Алроса», я бы выбрала второе. В конце концов, с прибыли от продажи этих акций можно будет себе что-то купить, если подождать.

Авто-репост. Читать в блоге >>>

Чистая прибыль Алроса по МСФО по итогам 1 кв-ла 2021 года составила 24 млрд руб.

(+13% кв/кв и +7,9 раза г/г). Причина — рост рентабельности продаж на фоне снижения удельной себестоимости и роста средних цен реализации, а также в связи со снижением управленческих и коммерческих расходов и сезонным снижением социальных расходов. Положительное влияние на показатель оказал чистый эффект по курсовым разницам в сумме 1,7 млрд руб. Рост в 7,9 раза г/г обусловлен ростом продаж и, соответственно, выручки, а также снижением отрицательного влияния курсовых разниц

Выручка увеличилась на 45% — до 90,8 млрд рублей.

Показатель EBITDA вырос на 12% — до 33,5 млрд рублей.

Рентабельность по EBITDA снизилась до 37% с 48% годом ранее.

Свободный денежный поток в 1-м кв. составил 52,7 млрд руб.

Соотношение чистый долг/EBITDA оказалось отрицательным и составило минус 0,2х против положительных 0,7х годом ранее и 0,4х на конец четвертого квартала 2020 г.

Чистый долг получился отрицательным и составил минус 21,7 млрд руб. на фоне значительного свободного денежного потока.

Положительная динамика показателей говорит об успешном начале преодоления кризиса пандемии. Но давление на Алросу продолжают оказывать конкуренты с рынка дешевых синтетических алмазов. А также у Алросы есть нерешенная проблема с затопленным в результате аварии рудником «Мир», на ликвидацию последствий которой необходим $1,3 млрд

Никанор, второй приз ваш!

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- С 2023г возобновились отчетности по продажам и добыче алмазов, выплата дивидендов. (20.09.2024)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: