Новый Колизей

-

учёный дятел пишеть

учёный дятел пишетьа вы грит бандерлоги мотайте на ус или на хвост

ИНТЕРНАЛИЗАЦИЯ — РЕАЛЬНА ЛИ УГРОЗА БИЗНЕСУ МОСБИРЖИ?

Вчера попалась на глаза заметка об интернализации биржевой торговли у брокеров. Интернализация — это стремление брокеров не выпускать денежные потоки клиентов на биржу, а оставлять их в своём внутреннем пуле, сводя существующие заявки друг с другом. Внедрение интернализации приносит очевидную выгоду и для клиента и для брокера. Брокер не платит комиссию бирже, может снизить комиссионную нагрузку на клиента и увеличить свою прибыль.

Это свидетельство того, что приток физических лиц на фондовый рынок не обязательно значит увеличение доходов биржи. По оценкам самой Мосбиржи (презентация здесь), интернализация у некоторых игроков уже составляет 40%, а к 2020 году достигнет 60%.

Например, в мае Финам запустил сервис, который работает с внутренним пулом ликвидности. По предположению управляющего директора Финама Владимира Твардовского, ещё минимум 4-5 брокеров работают над подобным решением, в том числе Тинькофф Инвестиции. А по словам Александра Зозули из Sberbank CIB, увеличение доли интернализации — один из основных KPI в валютных операциях Сбербанка. Потому что одна из главных целей технологического прогресса — устранение посредников везде, где это возможно.

Большая ли это проблема с масштабах Московской биржи? Достаточно большая. Интернализации подвержены, в первую очередь, операции на рынке акций и облигаций, а также валюты. В сумме эти три направления принесли Бирже 33.2% от комиссионных доходов и 19.7% всех доходов во 2 квартале 2019 года. Конечно, Мосбиржа не лишится всей этой выручки, однако потеря 5-10% прибыли в перспективе 1-2 лет представляется вполне возможной.чем выше тем больше белого шума

по осту дятлам крутят что дивы маленькие будут

и кстати плодотворно заходит

а по весту что банки внутри хоровод с акциями будут крутить и биржа не нужна будет

по норду тишина ибо ибо там языки выдумщикам еще по 9000 отрубили вместе с башкой

Тиберий,

в точку просто

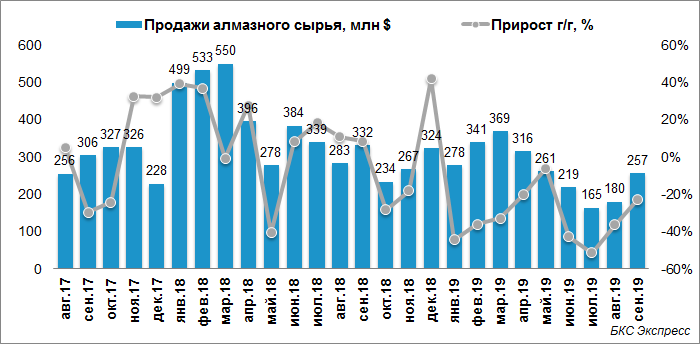

АЛРОСА: ситуация в Индии стабилизируется, продажи алмазов растут

Тит, ну и папира уже 76

- подробнее про БКС

www.forbes.ru/finansy-i-investicii/382555-krupneyshiy-v-rossii-nebankovskiy-broker-poteryal-milliony-dollarov-na

заигралась изба, в воздух на воздух играла, еще и в буржуинстве ну фонда это война и даже тех кого я раздавил походу не понимают суть

суть простая все кто против должны умеретьтипо я не умер у меня есть 3 фляги пива это не ответ

Тиберий,

есть только один правильный путь и это путь Легионаможно храбриться но это не поможет ибо с одной стороны гильотина с другой двое с мешком и один с топором типо выбирай гусь

это смешно есди не думать о глобальном

о линкорах и дрейднотах

формула деньги к деньгам за кадром

Тиберий,

мы идем по параллельным тоннелям или контурамденьги к деньгам как кинетическая энергия но при этом есть внешний контур как потенциал — там дредноуты и линкоры

просто они скрыты для дятловзора а для Легиона видны их маршруты и они периодически соединяются как траектории

два арбуза зелени просто так в чисто поле не вбухивают

и китайцы не полезут если там не голда в перемешку с брюлями и яхонтами

типо и яйца чистый изумруд

Тит,

легион тоже гумном не интересуется как правилотипо симбиоз

Тиберий,

смотрим за горломшум и отвлекающие движения не интересуют

Тит,

надо четко понимать что 85% по году мясов долгую еще больше о это по профи расклад

кто с бама они вечно могут стеклотару принммать

Тиберий,

это так и есть это жестья наблюдаю за пехотным чатами там 99% процентов сменилось за год

просто вырезали всех под корень и сейчас новая оленина пришла щипать травку выросшую на костях вчерашних дятлов

два арбуза зелени просто так в чисто поле не вбухивают

и китайцы не полезут если там не голда в перемешку с брюлями и яхонтами

типо и яйца чистый изумруд

Тит,

легион тоже гумном не интересуется как правилотипо симбиоз

Тиберий,

смотрим за горломшум и отвлекающие движения не интересуют

Тит,

надо четко понимать что 85% по году мясов долгую еще больше о это по профи расклад

кто с бама они вечно могут стеклотару принммать

два арбуза зелени просто так в чисто поле не вбухивают

и китайцы не полезут если там не голда в перемешку с брюлями и яхонтами

типо и яйца чистый изумруд

Тит,

легион тоже гумном не интересуется как правилотипо симбиоз

Тиберий,

смотрим за горломшум и отвлекающие движения не интересуют

Новый Колизей

тема ту же войнв воинов света против воинов тьмыЧтобы купить акции, выберите надежного брокера: