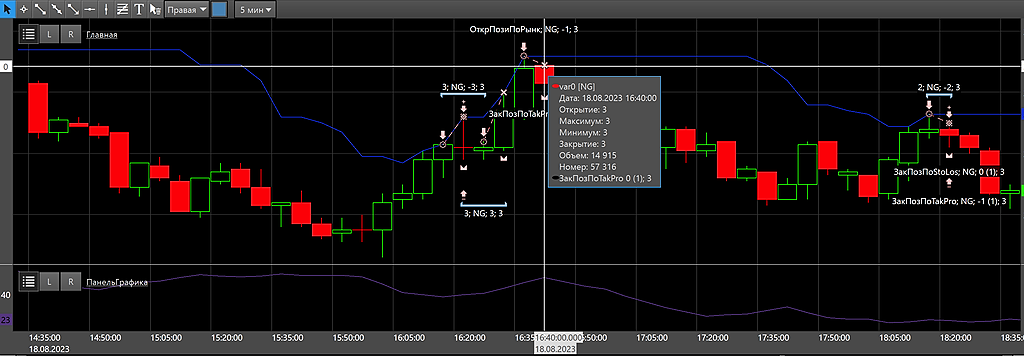

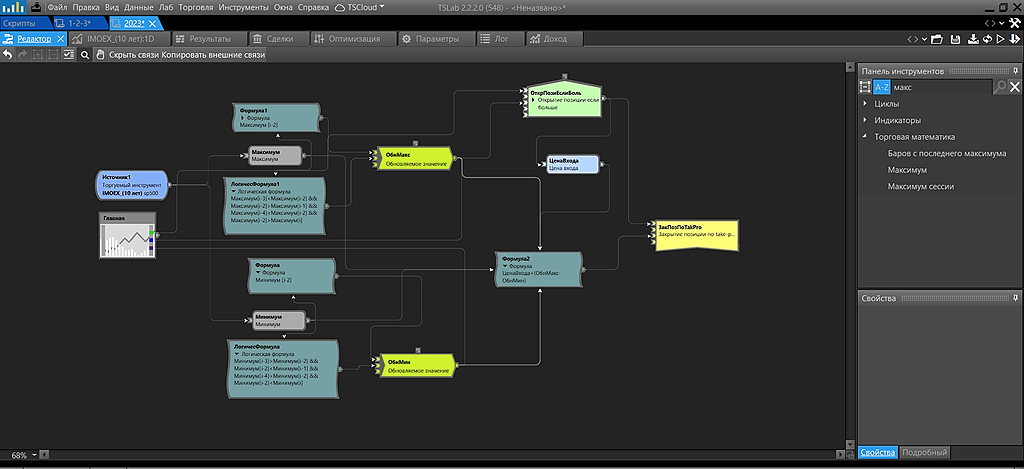

На данный момент TSLab является единственным в России опционным терминалом, и если вы хотите продавать опционы на FORTS не вручную, если хотите иметь возможность оперативно реагировать на изменения, происходящие на рынке, а не колупаться в каком-нибудь опционном калькуляторе пока рынок падает на 50% за один день, то путь у вас один: Алор + TSLab. Лет десять тому назад отзывы о TSLab были хуже, чем об Августо Пиночете, но недавно они повысили цену подписки до 60000р в год, и я подумал «неужели допилили?». Однако после подключения в личном кабинете, обнаружилась следующая картина:

Проблема №1 — Нестабильность

Если вы перезагрузили программу, все ваши опционные доски перестают работать. Каждое утро приходится переоткрывать все доски:

Авто-репост. Читать в блоге >>>