SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналтестирование стратегии

Какая программа учитывает воздействие на рынок при тестировании стратегии? (стакан/объёмы учитывать не нужно)

- 07 сентября 2015, 15:51

- |

- ответить

- Ответы ( 7 )

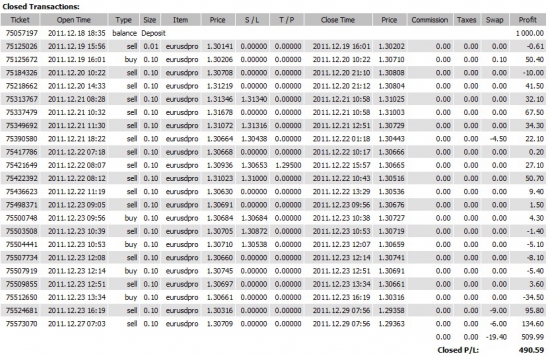

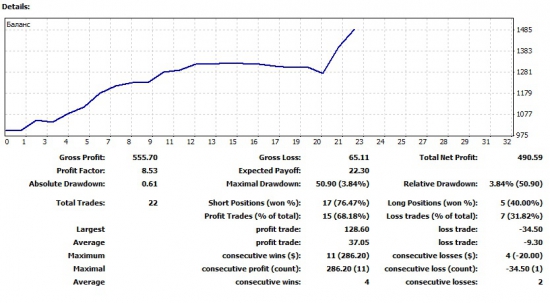

Прошу оценить стратегию для фьючерса на индекс RTS

- 22 декабря 2012, 12:26

- |

Уважаемые коллеги! Прошу оценить стратегию для фьючерса на индекс RTS:

Реверсная система.

Тайм-фрейм — 1 мин.

Период тестирования — 2012 год.

Без реинвестирования, на 1 контракте.

Без комиссии и проскальзывания.

( Читать дальше )

Реверсная система.

Тайм-фрейм — 1 мин.

Период тестирования — 2012 год.

Без реинвестирования, на 1 контракте.

Без комиссии и проскальзывания.

( Читать дальше )

Подскажите программку для тестирования стратегий.

- 18 июня 2012, 12:46

- |

Всем доброго времени суток, господа трейдеры.

Понимаю что вопрос достаточно банален, и можно ответить на него простой фразой «гугл тебе в помощь», но очень хотелось бы услышать комменты знающих людей. Ибо имеется несколько проблем, моих личных, в подборе софта.

А именно:

1. Не умею программировать. Ну тоесть вообще не умею, и туго у меня с этим. Хотя с логическим задание ф-ий и построением всё нормально.

2. Вряти смогу грамотно разобраться с сильно замудрёной ангийской версией программы.

Посему прошу подсказать програмку которая подойдёт под следующие параметры:

1.Будет проста и понятно для построения системы, желательно даже сложной.

2. Желательно русскоязычная, или с возможностью руссификации.

3. Платная или нет, не важно, но конечно же хотелось бы поиметь халявный софт :)))

4. В идеале что бы на платформе программы можно было создавать роботов.

Заранее спасибо всем.

Думаю ответы на данный вопрос будет полезен не только мне, но и любому новичку на данном ресурсе.

Понимаю что вопрос достаточно банален, и можно ответить на него простой фразой «гугл тебе в помощь», но очень хотелось бы услышать комменты знающих людей. Ибо имеется несколько проблем, моих личных, в подборе софта.

А именно:

1. Не умею программировать. Ну тоесть вообще не умею, и туго у меня с этим. Хотя с логическим задание ф-ий и построением всё нормально.

2. Вряти смогу грамотно разобраться с сильно замудрёной ангийской версией программы.

Посему прошу подсказать програмку которая подойдёт под следующие параметры:

1.Будет проста и понятно для построения системы, желательно даже сложной.

2. Желательно русскоязычная, или с возможностью руссификации.

3. Платная или нет, не важно, но конечно же хотелось бы поиметь халявный софт :)))

4. В идеале что бы на платформе программы можно было создавать роботов.

Заранее спасибо всем.

Думаю ответы на данный вопрос будет полезен не только мне, но и любому новичку на данном ресурсе.

проскальзывание

- 13 июня 2012, 17:03

- |

Пытаясь формализовать свою стратегию торговли, написал алгоритм для бэктеста на тиковых данных. Система простая отбой от уровня, оптимизация не проводилась стоп = тейку.

Результаты: 50000 пунктов за 12 год. макс. просадка 2000 пунктов, дальше я добавил в код задержку на исполениие, т.е. покупаем не по открытию свечи, а через 2 секунды. Результат -14000 пунктов.

Совет: проверь свою систему на тиковых данных.

Результаты: 50000 пунктов за 12 год. макс. просадка 2000 пунктов, дальше я добавил в код задержку на исполениие, т.е. покупаем не по открытию свечи, а через 2 секунды. Результат -14000 пунктов.

Совет: проверь свою систему на тиковых данных.

Программа для тестирования роботов

- 14 февраля 2012, 12:50

- |

Долго мучался, наконец, то написал программу на Delphi, в которой можно тестировать роботов за выбранный период. Особенности программы в том, что можно строить в автоматическом режиме уровни, помечать сделки, совершать виртуальные сделки и подсчитывать доходность робота за любой период. Также, не выходя из программы можно подключить ее к Quik и анализировать данные из Quik. Программа совершает сделки и в реале. У меня есть много вопросов, которые еще не решены, если у кого есть пожелания и предложения прошу высказывать здесь или на моем сайте.

Результат тестирования своего видения рынка

- 29 декабря 2011, 13:41

- |

Решил выложить на обозрение примечательный результат тестирования своего понимания рынка. Суть в том, что до конца месяца я торговал исключительно на основе объективных моментов, которые выявляются в результате тщательного технического и фундаментального анализа. Торговля велась внутри дня. Максимальный риск не превышал 5% на капитал. Стопы в основном в ручную, не по цифре, а исходя из ситуации. Приятно удивило меня в этом тесте то, что проходил он в условиях боковика, когда основные движения уже закончились, и все равно оказался весьма результативным. Поэтому сложно утверждать, что это все заработано только потому, что случайно попал в тренд. Но основная цель этого теста сводилась не к оптимизации своей МТС, а прежде всего к проверке качества своего аналитического материала, своего видения и прогнозирования дальнейшего развития ситуации на рынке.

Судя по результату делаю вывод о том, что я на правильном пути.

На этот пост установлен троллинг-стоп.

Судя по результату делаю вывод о том, что я на правильном пути.

На этот пост установлен троллинг-стоп.

Могу опровергнуть или подтвердить вашу стратегию

- 14 ноября 2011, 13:35

- |

Считаете что вкладываться в дорогие сервера и быстрые каналы вслепую и долго, кропотливо собирать информацию считаете неразумным? Могу оттестировать ваши любые идею/предположение/стратегию на C# по тиковым данным. Кому нужна помощь? Я так понимаю у многих есть свежие мысли по дейтрейдингу или высокоскоростной торговле, но чтобы проверить их точно нет данных, да и большинство систем типа MetaStock и Omega не в состоянии такое делать. Во время работы я паралельно с основной торговлей постоянно пишу логи тиковые — на мощном канале в дата-центре получаю данные с FORTS, с Чикаго по сипи, нефти, доу, даксу и т.д. За месяцы накопилась многие гигобайты информации по ценам стакана, объемам сделок, количеству открытых позиций, заявок и прочее с точностью до миллисекунд. Речь идет именно о синхронизированных между собой потоках реальных сделок по фьючу РТС, фьючу рубль-доллар, фьючей сипи, нефти, дакса, доу

Подскажите как тестировать стратегии?

- 27 сентября 2011, 20:26

- |

Господа, подскажите, где почитать о тестировании стратегий и МТС? Какие инструменты для этого использовать?

Тестирование арбитражных стратегий

- 16 сентября 2011, 13:49

- |

Часто приходят интересные идеи насчет арбитража или корреляции некоторых бумаг. Тестировать приходится в Excel или путем импорта данных в БД, если их очень много. Это очень неудобно, медленно, да и ИМХО анахронично.

Может подскажете, как вы тестируете подобные идеи?

Банальный пример: покупка акции и продажа фьючерса. Как просчитать на какой бэквордации покупать спред, и на каком контанго лучше всего продавать согласно истории?

Может подскажете, как вы тестируете подобные идеи?

Банальный пример: покупка акции и продажа фьючерса. Как просчитать на какой бэквордации покупать спред, и на каком контанго лучше всего продавать согласно истории?

Интересный пост про графические редакторы

- 05 сентября 2011, 18:18

- |

Читал блог StockSharp, наткнулся на интересный пост, хочу поделиться. Далее не моё = >>

Тут путанница возникла, поэтому небольшое пояснение.

Сухов Михаил — автор поста и создатель проекта StockSharp.

Артышко Андрей — создатель ТС-Лаб.

Визуальные редакторы

Давно не писал беллетристику по роботам. Но на днях прислали ссылку на комоновский тред по tslab. Зашел посмотреть и увидел ЭТО:

Это же насколько нужно быть гиком таких редакторов, чтобы разбираться в… я даже слова не могу подобрать.

Даже мои конкуренты по API для роботов — cofite — ввязались в это направление (судя по качеству картинки, пока не так далеко продвинулись, как tslab):

( Читать дальше )

Тут путанница возникла, поэтому небольшое пояснение.

Сухов Михаил — автор поста и создатель проекта StockSharp.

Артышко Андрей — создатель ТС-Лаб.

Визуальные редакторы

Давно не писал беллетристику по роботам. Но на днях прислали ссылку на комоновский тред по tslab. Зашел посмотреть и увидел ЭТО:

Это же насколько нужно быть гиком таких редакторов, чтобы разбираться в… я даже слова не могу подобрать.

Даже мои конкуренты по API для роботов — cofite — ввязались в это направление (судя по качеству картинки, пока не так далеко продвинулись, как tslab):

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс