Информация

Новости тг-канал

Новости тг-каналофз

Утренний комментарий по финансовым рынкам за 08.05.2019

- 08 мая 2019, 09:57

- |

• На рынке США инициатива полностью перешла к продавцам, результатом чего стало снижение S&P500 (-1.65%) и Nasdaq (-1.98%). Если предстоящие переговоры не оправдают надежд Белого дома, то тарифы будут изменены, а ситуация фактически вернется к состоянию декабря 2018. Поэтому ближайшие два дня будут непростыми.

• Еврокомиссия в худшую сторону пересмотрела прогноз по росту ВВП в 2019 годя для США (с 2.6% до 2.4%) и ряда ведущих европейских экономик. Прогноз укладывается в общий консенсус, поэтому к дополнительным продажам не привел.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 0 )

ТРЕНДЫ / Основные индикаторы

- 06 мая 2019, 12:55

- |

Sell in May ...

Итоги недели 02.05.2019. Закон о государственном языке. Курс доллара и нефть

- 02 мая 2019, 20:00

- |

Закон о государственном языке в Украине

Язык как спонтанный порядок и способ передачи информации

Зачем государства политизируют вопрос языка

Доллар, рубль, нефть, индекс РТС, евро, ОФЗ, биткоин, золото, индекс S&P. Волны и циклы

( Читать дальше )

Итоги апрель 2019 г. Обзор портфеля.

- 01 мая 2019, 15:05

- |

Рынок нефти.

Дед Трамп плодотворно расчищает рынки для прихода сланцевой нефти который случится после окончания строительства трубопроводов, подробно можете прочитать в моей статье. Правда слишком быстрый уход Венесуэлы с Ираком в купе с сокращением добычи странами ОПЕК+ качнули баланс в сторону дефицита слишком сильно. Но наш любитель твиттера не растерялся сообщил о якобы договоренности с саудитами и скорректировал цены на нефть, хотя сами саудиты от переговоров открещиваются. Прошу обратить внимание всех мировых регуляторов на поведение дедушки Трампа, это явное манипулирование рынками.

( Читать дальше )

Внутренний рынок долга

- 30 апреля 2019, 11:43

- |

( Читать дальше )

Апрель. Рекорды российского долга

- 30 апреля 2019, 08:46

- |

- Андрей Хохрин

• Апрель еще не завершился, но уже стал чудом из чудес на российском долговом рынке. Коммерсантъ со ссылкой на Cbonds (https://www.kommersant.ru/doc/3960667) публикует диаграмму объемов облигационных размещений на внутреннем рублевом рынке долга. 400 (!!!) млрд.р. от размещений ОФЗ субфедеральных долгов всего за 1 месяц. При плане на 2 квартал в 600 млрд.р. и фактических 514 млрд в 1 квартале. Не менее впечатляющим выглядит 381 млрд.р., привлеченный корпорациями. Совокупно размещения государственного и корпоративного долга только в апреле составили около 4% от его общей суммы (в пределах 23 млрд.р.). С учетом погашений, произошедших за месяц, внутренний долг корпораций и государства вырос примерно на 2,5%.

• Начало это или зенит тенденции? Зенит. Продолжать занимать такими темпами ни корпорации, ни государство не в силах. Отличная конъюнктура – всегда временное явление. А она, признаем, была отличной. Май в силу праздников уже не сможет составить конкуренцию рекордам апреля. А дальше… дальше будет сложнее. Кто бы и как не относился к росту заокеанских фондовых индексов, чем они выше, тем выше и риск коррекции. Возможно, всплеск рублевых облигационных заимствований – один из ярких фактов в финале глобальной игры на повышение.

( Читать дальше )

Внутренний рынок долга

- 29 апреля 2019, 14:39

- |

( Читать дальше )

Нетривиальный вопрос

- 29 апреля 2019, 10:17

- |

- MVLad

Теорию мы все знаем (надеюсь). А вот для формирования долгосрочного (более 10 лет) портфеля с периодическими выплатами этот вопрос более актуален и не прост.

Например, в рублевой зоне есть преф акции Сбера и ОФЗ

— гарантия купона по ОФЗ это хорошо, но размер купона чуть перекрывает инфляцию

— акции помимо дивидендов еще и растут — дивы дают доход, что увеличивается год от года, а курс отбивает инфляцию.

Так зачем покупать облигации в такой портфель?

Внутренний рынок долга

- 26 апреля 2019, 12:49

- |

Реакция ОФЗ на сегодняшнее заседание ЦБ маловероятна. Вчера рубль, как и большинство других валют развивающихся стран, продолжил сдавать позиции доллару, а индекс доллара DXY обновил максимум с середины 2017 г., превысив 98 б.п. Рубль за основную торговую сессию подешевел примерно на 0,5%, полностью проигнорировав то, что цены на нефть преодолели в течение дня рубеж 75 долл./барр. Правда, поздно вечером они скорректировались, растеряв весь внутридневной прирост. Возможно, если бы не рост нефтяных котировок, падение рубля было бы еще больше. ОФЗ на таком фоне тоже дешевели, снизившись на 0,1–0,2 п.п. от номинала. Оборот оказался неплохим, порядка 22 млрд руб., и был равномерно распределен между десятью выпусками. Сегодня в центре внимания инвесторов – заседание совета директоров Банка России по ставке. Все участники рынка, и мы в том числе, ждут сохранения ставки на уровне 7,75%. По нашему мнению, снижена она может быть в ближайшие месяцы. При этом, как мы уже отмечали ранее, сегодня вероятно смягчение риторики монетарных властей. Впрочем, мы сомневаемся, что ОФЗ на это бурно отреагируют, рынок уже демонстрировал равнодушие к мягким заявлениям представителей ЦБ. Сейчас ключевой игрок – это Минфин, который еженедельно проводит аукционы с безлимитным предложением и с начала года разместил ОФЗ уже почти на 920 млрд руб. Рекордная сумма для четырех месяцев. Неограниченное предложение со стороны финансового ведомства препятствует снижению кривой доходности ОФЗ. По нашим оценкам, кривая могла бы быть сейчас как минимум на 20–30 б.п. ниже, учитывая всю совокупность сложившихся позитивных факторов, а именно: перспективы снижения ключевой ставки, рост цен на нефть и возвращение спроса иностранных инвесторов на ОФЗ.

( Читать дальше )

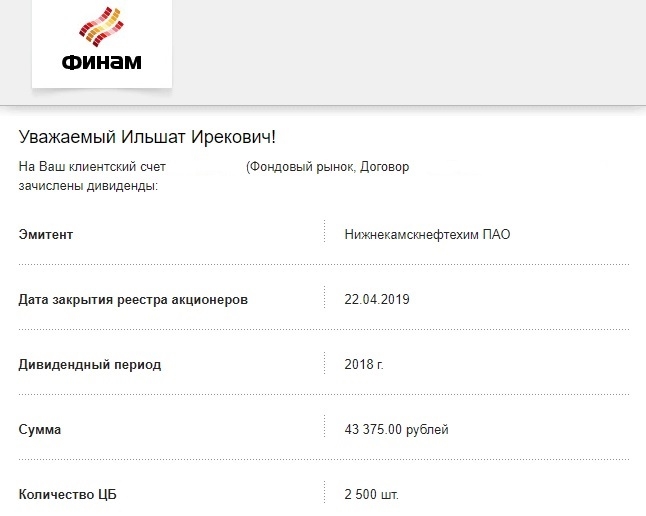

Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок.

- 26 апреля 2019, 07:58

- |

дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." title="Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." />

дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." title="Коплю на пенсию. Итоги апреля 2019, 154 мес.инвестирования. Пришли дивиденды НКНХ пр., купоны ОФЗ-ПД 26205. Покупка акций Магнита в долгосрок." />Итак, завершился для меня апрель 2019 г., 154 месяц инвестирования в дивидендные акции РФ и облигации ОФЗ-ПД.

Алгоритм моих ежемесячных действий (1 раз в месяц).

1) Откладываю на счет 3 тыс. руб.

2) Покупаю дивидендные акции РФ по формуле Доходность>СтавкиЦБ. Доходность=Предполаг.Дивиденды/Текущая цена акции.

3) Акции не продаю 3 года, чтобы воспользоваться льготой по НДФЛ.

4) Использую связку ИИС+БС, делаю «переливания», чтобы возмещать 13% НДФЛ.

5) Все приходящие денежные потоки (дивиденды + купоны) реинвестирую, пользуюсь сложным процентом.

Проект называл Кубышка, так как деньги ни разу не изымал.

По состоянию на конец апреля 2019 г. в Кубышке активов на 3 млн.172 тыс. руб.

Дивиденды, полученный в прошлом году составили 235 тыс.руб.

Если разделить на 12 мес, условно получаем почти 20 тыс.руб. или 2 минимальные пенсии.

Цель на сегодня — продолжать инвестировать еще 15 лет, до выхода на пенсию (мне 50 лет).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс