SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналТАТнефть

Результаты Татнефти позволяют надеяться на увеличение дивидендных выплат по итогам 2017 года

- 09 июня 2017, 14:19

- |

Чистая прибыль Татнефти в I кв. по МСФО выросла в 2 раза, до 35,6 млрд руб.

Чистая прибыль Татнефти по МСФО за первый квартал 2017 года выросла в 2 раза по сравнению с аналогичным периодом прошлого года — до 35,6 млрд рублей, следует из отчета НК. EBITDA увеличилась на 69,8% и составила 51,9 млрд рублей. Выручка компании выросла на 37,6% — до 166,4 млрд рублей.

Чистая прибыль Татнефти по МСФО за первый квартал 2017 года выросла в 2 раза по сравнению с аналогичным периодом прошлого года — до 35,6 млрд рублей, следует из отчета НК. EBITDA увеличилась на 69,8% и составила 51,9 млрд рублей. Выручка компании выросла на 37,6% — до 166,4 млрд рублей.

Результаты Татнефти по прибыли и EBITDA оказались лучше ожиданий рынка. Рост финансовых показателей компании связан с увеличением продажи нефти, особенно на экспортном направлении, а также более высокой ценой реализации в рублевом эквиваленте. В целом, мы позитивно оцениваем результаты Татнефти, они позволяют надеяться на увеличение дивидендных выплат по итогам 2017 года.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

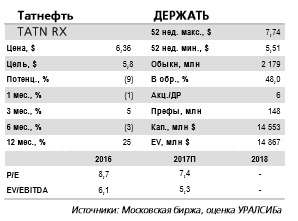

Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг.

- 09 июня 2017, 13:00

- |

Результаты по МСФО за 1 кв. 2017 г: увеличение EBITDA на 70% год к году в основном за счет роста добычи и цен

Выручка и EBITDA близки к уровням 4 кв. 2016 г. Вчера Татнефть отчиталась по МСФО за 1 кв. 2017 г. Выручка за вычетом пошлин и акцизов возросла на 38% год к году и на 1% квартал к кварталу до 166 млрд руб. (2,83 млрд долл.). Показатель EBITDA, включая результаты банковских операций, вырос на 70% год к году и на 2% квартал к кварталу до 51 млрд руб. (0,87 млрд долл.), а рентабельность по EBITDA увеличилась соответственно на 6 п.п. и 0,3 п.п. до 30,9%. Чистая прибыль выросла на 102% год к году и на11% за квартал, составив 36 млрд руб. (0,6 млрд долл.), а чистая рентабельность увеличилась на 6,8 п.п. год к году и на 1,9 п.п. квартал к кварталу до 21,4%.

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

Рост добычи и повышение цен на нефть основные факторы увеличения выручки. Рост выручки и EBITDA год к году результат увеличения добычи нефти на 4% до 7,2 млн т, а также повышения цен на нефть Urals более чем на 60% в долларах и роста европейских цен на газойль и нафту более чем на 50%. Кроме того, больше чем в два раза год к году выросла цена на мазут на европейских рынках. Производство нефтепродуктов снизилось на 2% год к году до 2,3 млн т. Добыча нефти снизилась к 4 кв. 2016 г. на 4,8%, а среднесуточная добыча на 2,7% в рамках общего сокращения нефтедобычи РФ по соглашению, достигнутому ОПЕК+.

( Читать дальше )

Выручка и EBITDA близки к уровням 4 кв. 2016 г. Вчера Татнефть отчиталась по МСФО за 1 кв. 2017 г. Выручка за вычетом пошлин и акцизов возросла на 38% год к году и на 1% квартал к кварталу до 166 млрд руб. (2,83 млрд долл.). Показатель EBITDA, включая результаты банковских операций, вырос на 70% год к году и на 2% квартал к кварталу до 51 млрд руб. (0,87 млрд долл.), а рентабельность по EBITDA увеличилась соответственно на 6 п.п. и 0,3 п.п. до 30,9%. Чистая прибыль выросла на 102% год к году и на11% за квартал, составив 36 млрд руб. (0,6 млрд долл.), а чистая рентабельность увеличилась на 6,8 п.п. год к году и на 1,9 п.п. квартал к кварталу до 21,4%.

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />

дивиденды за 2017-2019 гг." title="Татнефть - по-прежнему возможны высокие дивиденды за 2017-2019 гг." />Рост добычи и повышение цен на нефть основные факторы увеличения выручки. Рост выручки и EBITDA год к году результат увеличения добычи нефти на 4% до 7,2 млн т, а также повышения цен на нефть Urals более чем на 60% в долларах и роста европейских цен на газойль и нафту более чем на 50%. Кроме того, больше чем в два раза год к году выросла цена на мазут на европейских рынках. Производство нефтепродуктов снизилось на 2% год к году до 2,3 млн т. Добыча нефти снизилась к 4 кв. 2016 г. на 4,8%, а среднесуточная добыча на 2,7% в рамках общего сокращения нефтедобычи РФ по соглашению, достигнутому ОПЕК+.

( Читать дальше )

Татнефть - опубликованные результаты являются позитивными для акций компании

- 09 июня 2017, 10:16

- |

Татнефть опубликовала хорошие результаты за 1К17 по МСФО

Татнефть вчера опубликовала финансовые результаты по МСФО за 1К17. Чистая выручка составила 166 445 млн руб. (в соответствии с нашим прогнозом, -1% по сравнению с консенсус-прогнозом, -1% кв/кв, +34% г/г), в то время как показатель EBITDA, скорректированный на банковские операции, составил 48 942 млн руб. (+2% по сравнению с прогнозом Атона и консенсус-прогнозом, -1% кв/кв, +60% г/г). Чистая прибыль достигла 35 590 млн руб. (+4% по сравнению с прогнозом Атона, +9% по сравнению с консенсус-прогнозом, +7% кв/кв, +102% г/г). Компания продолжает демонстрировать высокий FCF — 18,9 млрд руб. в 1К17 против 8,3 млрд руб. годом ранее. У Татнефти по-прежнему нет долговой нагрузки, чистая денежная позиция на конец 1К17 составила 20,1 млрд руб.

Татнефть вчера опубликовала финансовые результаты по МСФО за 1К17. Чистая выручка составила 166 445 млн руб. (в соответствии с нашим прогнозом, -1% по сравнению с консенсус-прогнозом, -1% кв/кв, +34% г/г), в то время как показатель EBITDA, скорректированный на банковские операции, составил 48 942 млн руб. (+2% по сравнению с прогнозом Атона и консенсус-прогнозом, -1% кв/кв, +60% г/г). Чистая прибыль достигла 35 590 млн руб. (+4% по сравнению с прогнозом Атона, +9% по сравнению с консенсус-прогнозом, +7% кв/кв, +102% г/г). Компания продолжает демонстрировать высокий FCF — 18,9 млрд руб. в 1К17 против 8,3 млрд руб. годом ранее. У Татнефти по-прежнему нет долговой нагрузки, чистая денежная позиция на конец 1К17 составила 20,1 млрд руб.

Поскольку результаты оказались лучше нашего и консенсус-прогноза по части EBITDA и чистой прибыли, мы считаем их ПОЗИТИВНЫМИ для акций компании. Компания проведет телеконференцию сегодня в 16:00 мск. Мы ожидаем услышать обновленную информацию по планам добычи в контексте продления соглашения о сокращении добычи нефти, детали дальнейшей модернизации НПЗ ТАНЕКО и прогноз по капзатратам на 2017. Также скорее всего прозвучит информация по планам Татнефти относительно доли в Банке АК БАРС после покупки его новых акций, а также комментарии относительно увеличения участия Татнефти в банковском секторе. Информация для набора: Россия: +7 499 299 1360; Великобритания: 0808 162 4061; США и Канада: +1 855 481 5362; стандартный международный доступ: +27 11 535 3600, ID конференции: Tatneft 1Q17 IFRS results call.АТОН

Татнефть АП: акции могут вернуться к 300 руб.

- 08 июня 2017, 19:16

- |

Татнефть опубликовала очень сильную финансовую отчетность по МСФО за I кв. 2017 г.

Чистая прибыль компании выросла почти в два раза до 35,6 млрд. руб., превысив среднерыночный консенсус-прогноз. EBITDA компании увеличилась на 69,8% — до 51,9 млрд. руб., выручка выросла на 37,6% — до 166,4 млрд. руб.

Добыча нефти предприятиями группы увеличилась за первые пять месяцев 2017 г. на 3,6% — до 11,87 млн. т.

Напомним:

Ранее компания отчиталась по РСБУ операционная прибыль увеличилась на 44,6%, чистая прибыль на 47,5%.

( Читать дальше )

Чистая прибыль компании выросла почти в два раза до 35,6 млрд. руб., превысив среднерыночный консенсус-прогноз. EBITDA компании увеличилась на 69,8% — до 51,9 млрд. руб., выручка выросла на 37,6% — до 166,4 млрд. руб.

Добыча нефти предприятиями группы увеличилась за первые пять месяцев 2017 г. на 3,6% — до 11,87 млн. т.

Напомним:

Ранее компания отчиталась по РСБУ операционная прибыль увеличилась на 44,6%, чистая прибыль на 47,5%.

( Читать дальше )

Операция Татнефть префы против Норникеля забуксовала ((( Как и вся биржа ..

- 08 июня 2017, 15:27

- |

Продолжая и заканчивая топик: Продажа Татнефть префы + лонг Норникеля : smart-lab.ru/blog/401588.php :

операция забуксовала: мало продал Татнефти и мало купил Норникеля, небольшой плюс есть, но продолжать операцию смысла не вижу, в чём-то реализовывается сценарий по нашей бирже из топика: smart-lab.ru/blog/copypaste/402494.php , судя по падению эмитентов, показывающих хороший рост прибыли при практическом отсутствии долга: например Сбербанк и Татнефть, огосударствление экономики и изоляция России начинают давать негативные плоды в оценке капитализации наших компаний.

Между сигналами механической системы торговли и фундаментальным анализом возникла патовая ситуация, первая система смотрит вниз, вторая система вверх: такого кардинального расхождения на моей памяти, именно у меня, не было.

Стоит вспомнить старую школу приверженцев циклической теории, согласно их данных, негативный цикл приходится на 2017 год, о чём указано,

( Читать дальше )

операция забуксовала: мало продал Татнефти и мало купил Норникеля, небольшой плюс есть, но продолжать операцию смысла не вижу, в чём-то реализовывается сценарий по нашей бирже из топика: smart-lab.ru/blog/copypaste/402494.php , судя по падению эмитентов, показывающих хороший рост прибыли при практическом отсутствии долга: например Сбербанк и Татнефть, огосударствление экономики и изоляция России начинают давать негативные плоды в оценке капитализации наших компаний.

Между сигналами механической системы торговли и фундаментальным анализом возникла патовая ситуация, первая система смотрит вниз, вторая система вверх: такого кардинального расхождения на моей памяти, именно у меня, не было.

Стоит вспомнить старую школу приверженцев циклической теории, согласно их данных, негативный цикл приходится на 2017 год, о чём указано,

( Читать дальше )

Татнефть - чистая прибыль по МСФО за 1 квартал 2017 года выросла в 2 раза г/г и составила 35,59 млрд рублей

- 08 июня 2017, 13:38

- |

Чистая прибыль Татнефть по МСФО за 1 квартал 2017 года выросла в 2 раза г/г и составила 35,59 млрд рублей ($605 млн) по сравнению с 17,62 млрд рублей ($236 млн) годом ранее.

Консолидированная выручка от реализации и прочие доходы от небанковской деятельности за вычетом экспортных пошлин и акцизов за 1 квартал 2017 года составили 166,445 млрд рублей ($2,829 млрд) по сравнению с 120,98 млрд рублей ($1,62 млрд) за 1 квартал 2016 года.

отчет

пресс-релиз

Новости по акциям перед открытием рынка: 08.06.2017

- 08 июня 2017, 09:34

- |

Роснефть – согласно сообщению Блумберга, фонд QIA (Катар) опроверг информацию о якобы существующей договоренности Роснефти и Роснефтегаза с фондом QIA об обратном выкупе акций Роснефти в течение 10 лет.

Подробнее о том, что Россия может выкупить акции Роснефти у катарского инвестфонда пишут Ведомости.

( Читать дальше )

В соответствии с соглашениями, в рамках которых были проданы акции «Роснефти», «Роснефть», «Роснефтегаз» или российское правительство не обладают правом обратного выкупа акций «Роснефти», прямо или косвенно(ТАСС)

Подробнее о том, что Россия может выкупить акции Роснефти у катарского инвестфонда пишут Ведомости.

( Читать дальше )

Татнефть отчитается завтра, 8 июня и проведет телеконференцию 9 июня

- 07 июня 2017, 10:48

- |

Аналитики Атона прогнозируют чистую прибыль на уровне 34205 млн руб.:

Татнефть, последняя из российских компаний, публикующих квартальную отчетность, завтра раскроет финансовые показатели по МСФО за 1К17. Несмотря на сложную макроэкономическую и налоговую конъюнктуру для российских нефтепроизводителей в 1К17, о которой мы ранее много говорили, мы ожидаем, что прекращение производства мазута на ТАНЕКО в 1К17, наряду с продолжающимся ростом добычи примерно на 5% г/г приведет к росту чистой выручки Татнефти до 166 193 млн руб. (-2% кв/кв, +34% г/г). Мы прогнозируем, что EBITDA составит 48 154 млн руб. (-3%, +57% г/г), отражая незначительное снижение выручки кв/кв. Чистая прибыль приблизится к отметке 34 205 млн руб. (+3% кв/кв, +94% г/г). Наши прогнозные показатели не учитывают банковские операции, которые повлияли на финансовые результаты Татнефти после консолидации Банка Зенит в 4К16. Компания проведет свою квартальную телеконференцию в пятницу 9 июня, информация для набора будет представлена позже. На телеконференции мы ожидаем услышать обновленную информацию по планам добычи компании в контексте продления соглашения о сокращении добычи странами ОПЕК/странами, не входящих в ОПЕК, планам дальнейшей модернизации НПЗ ТАНЕКО и прогноз по капзатратам на 2017. Кроме того, компания скорее всего расскажет о планах в отношении 17,2% в банке АК БАРС после покупки его новых акций, а также прокомментирует усиление участия Татнефти в банковском секторе.

Ахтунг-2 8 Июня, конкретно про Татнефть и Аэрофлот

- 06 июня 2017, 20:08

- |

- Vanuta

Вчерашние предпосылки реализовались частично. Американцы пока не упали, но потенциал падения сохранили. Нефть не упала, но по-прежнему смотрит вниз. Ахтунг переносится на четверг, 8 июня.

Наш рынок сегодня не упал, хоть и отминусовал, Сбер -1.23%, но наконец-то порадовала Татка, -4% была (размах дня 377.7-361.45)

Из вчерашнего:

КСТАТИ ОПЯТЬ ПРО РЫНОЧНУЮ ОСЬ.

Вот график Татнефти недельный с моей разметкой

Восходящее движение прошло с 322 до 401, середина 161.5

397 были 31 мая, спустя всего 4 сессии упали к 161.45 (сегодняшний лой дня)

-9% за 4 сессии, я их взял с плечами, всем предлагал, все подтвердят, никто не хотел))).

Есть вопрос с Аэрофлотом, он сегодня отказался падать, и закрылся на 190 (+0.5%).

( Читать дальше )

Наш рынок сегодня не упал, хоть и отминусовал, Сбер -1.23%, но наконец-то порадовала Татка, -4% была (размах дня 377.7-361.45)

Из вчерашнего:

По идее наши все сделали правильно, три дня отскакивали, пора переводить бумагу в более низкий диапазон 350-360. Цель на эту неделю (это только цель, но все же) 338-343.

КСТАТИ ОПЯТЬ ПРО РЫНОЧНУЮ ОСЬ.

Вот график Татнефти недельный с моей разметкой

Восходящее движение прошло с 322 до 401, середина 161.5

397 были 31 мая, спустя всего 4 сессии упали к 161.45 (сегодняшний лой дня)

-9% за 4 сессии, я их взял с плечами, всем предлагал, все подтвердят, никто не хотел))).

Есть вопрос с Аэрофлотом, он сегодня отказался падать, и закрылся на 190 (+0.5%).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс