SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОбзор рынка

ММВБ там, где и должен быть.

- 21 января 2012, 21:39

- |

Рынок акций застрял и просвета пока не видно.

Если разделить индекс ММВБ на зоны, то в текущий момент, рынок по -прежнему остается на тех же уровнях, на которые опустился еще осенью и пока что оснований для выхода куда либо из зоны 1250-1550 по ММВБ нет.

На графике снизу, зону «1» можно назвать зоной, когда все в экономике будет хорошо. Зона «2» это зона роста экономики и отсутствия опасений. Зона «3» это зона стагнации. Зона «4» спад в экономике. Зона «5» это спад в экономике с дефляционным шоком. Зона «6» это зона банкротств компаний. Но это условно справедливые зоны для экономики без учета печатного станка.

В текущий момент, а точнее в декабре, инвесторы всерьез опасались спада в экономике и появления рецессии. Учитывая то, что сейчас, многие экономики европейских государств находятся в стадии риска сползания в рецессию. Учитывая торможение в экономике Китая и опасения в виду дальнейших перспектив в мировой экономики в целом. Спр

( Читать дальше )

Если разделить индекс ММВБ на зоны, то в текущий момент, рынок по -прежнему остается на тех же уровнях, на которые опустился еще осенью и пока что оснований для выхода куда либо из зоны 1250-1550 по ММВБ нет.

На графике снизу, зону «1» можно назвать зоной, когда все в экономике будет хорошо. Зона «2» это зона роста экономики и отсутствия опасений. Зона «3» это зона стагнации. Зона «4» спад в экономике. Зона «5» это спад в экономике с дефляционным шоком. Зона «6» это зона банкротств компаний. Но это условно справедливые зоны для экономики без учета печатного станка.

В текущий момент, а точнее в декабре, инвесторы всерьез опасались спада в экономике и появления рецессии. Учитывая то, что сейчас, многие экономики европейских государств находятся в стадии риска сползания в рецессию. Учитывая торможение в экономике Китая и опасения в виду дальнейших перспектив в мировой экономики в целом. Спр

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 5 )

Краткий пятничный обзор.

- 21 января 2012, 00:52

- |

Сегодня не без новостей. Снова вытащили Грецию в непотребном виде, стоило этого ожидать, дела со списанием долгов идут не так гладко, как этого многим хотелось. Загвоздка, похоже в том, что с банками, имеющими возможность работать напрямую с центробанком, проблем нет. Им предоставили кредиты, наобещали с три короба дисконтов и долги списали. Но как быть с частными хэдж-фондами? Прямого выхода на ЕЦБ у них нет, значит необходимо придумывать хитрый механизм кредитования даже в том случае, если фонды являются тщательно законспирированными дочками тех же банков. И буквально не кредитования, а возмещения ущерба от мягкого дефолта эмитента. Бодаться ещё будут, без этого не обойтись, но компромисс должен быть достигнут, иначе зачем вообще было начинать не будучи уверенным в результате.

Сегодня не без новостей. Снова вытащили Грецию в непотребном виде, стоило этого ожидать, дела со списанием долгов идут не так гладко, как этого многим хотелось. Загвоздка, похоже в том, что с банками, имеющими возможность работать напрямую с центробанком, проблем нет. Им предоставили кредиты, наобещали с три короба дисконтов и долги списали. Но как быть с частными хэдж-фондами? Прямого выхода на ЕЦБ у них нет, значит необходимо придумывать хитрый механизм кредитования даже в том случае, если фонды являются тщательно законспирированными дочками тех же банков. И буквально не кредитования, а возмещения ущерба от мягкого дефолта эмитента. Бодаться ещё будут, без этого не обойтись, но компромисс должен быть достигнут, иначе зачем вообще было начинать не будучи уверенным в результате.Мнения на счёт возможности решения греческого и других долговых вопросов очень разные. И самое страшное для Европы вообще, это то, что опять включилось слово «дефолт», а это для рынков как красная тряпка для быка, уж простите за каламбур.

( Читать дальше )

Обзор фондового рынка США (20 января)

- 20 января 2012, 16:43

- |

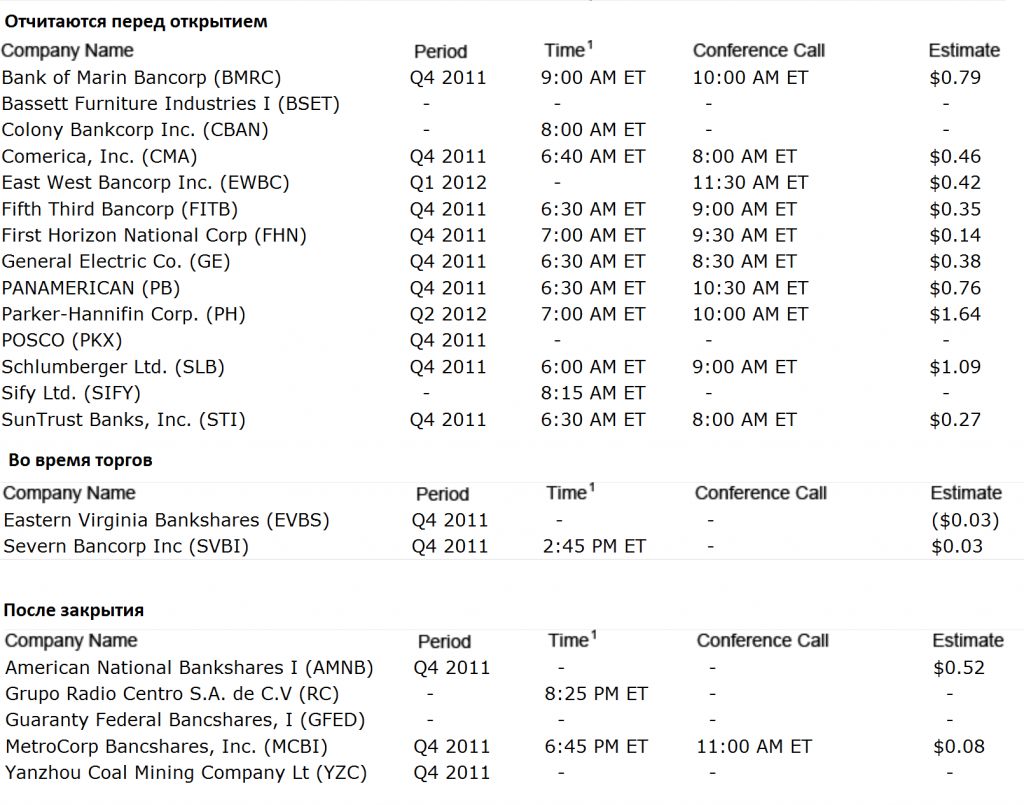

Ожидающаяся сегодня макроэкономическая статистика США:

Количество проданных домов, построенных ранее.

Новости Компаний:

Capital One Financial Corp. (COF, Financial, Credit Services, USA) — Американская компания, специализирующаяся на предоставлении различных финансовых услуг сообщила о прибылях четвертого квартала, которые снизились на 42 процента. Смежные акции (AXP, DFS, CASH)

( Читать дальше )

Настроения на валютном рынке меняются.

- 19 января 2012, 23:15

- |

Мне очень странно чувствовать себя в роли покупателя евро, а тем паче рассчитывать на среднесрок в выбранных позициях. Меня трудно назвать патологическим продавцом, как нелегко назвать и явным противником евро как таковой. Однако я давно очень скептически отношусь к еврозоне и всегда оставалось желание назвать это объединение авантюрой. На моей памяти я никогда не применял подобное определение к валютному союзу, потому что понимал, что создавали его не дети в песочнице и до евро прокатили пробный шар — экю, и вроде бы как бы всё было нормально.

Мне очень странно чувствовать себя в роли покупателя евро, а тем паче рассчитывать на среднесрок в выбранных позициях. Меня трудно назвать патологическим продавцом, как нелегко назвать и явным противником евро как таковой. Однако я давно очень скептически отношусь к еврозоне и всегда оставалось желание назвать это объединение авантюрой. На моей памяти я никогда не применял подобное определение к валютному союзу, потому что понимал, что создавали его не дети в песочнице и до евро прокатили пробный шар — экю, и вроде бы как бы всё было нормально.В определённый момент мне пришлось плюнуть на своё мнение о правильности и неправильности существования европейского альянса. Я давно продумал свой подход к выявлению направления на рынке, подход простой и в то же время сложный, а называется он совсем обычно: определение настроений. Здесь подходят все методы исследования, начиная от политики и частных финансовых факторов, в самом общем плане это фундаментальный анализ, и заканчивая взглядом на график. А выводы о кратком или глобальном развороте настроений возникают по мере накопления информации, и взгляд на весёлые картинки движения цены завершают общий план. Опыт и чуйка, несомненно, тоже задействованы.

( Читать дальше )

Обзор фондового рынка США (19 января)

- 19 января 2012, 15:47

- |

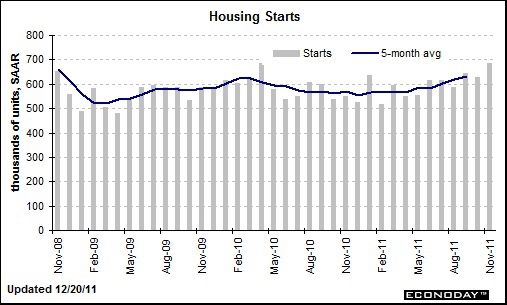

Ожидающаяся сегодня макроэкономическая статистика США

Заявки на пособие по безработицe.

Строительство новых домов.

( Читать дальше )

В Европе оказывается не всё так плохо.

- 16 января 2012, 20:36

- |

Сегодня совсем коротко. Волатильность на нуле, значит всё-таки упавшие рейтинги каким-то образом заложены в текущие цены. И неважно, что американцы отдыхают, валютный рынок работает.

Сегодня совсем коротко. Волатильность на нуле, значит всё-таки упавшие рейтинги каким-то образом заложены в текущие цены. И неважно, что американцы отдыхают, валютный рынок работает.Агентство Moody's подтвердило: Рейтинг Франции стабилен, ААА. Так что S&P, возможно, и поторопились и не зря их ругают на всех углах. Франция успешно провела первый после понижения рейтинга аукцион по размещению гособлигаций, получено 8,59 млрд евро, а доходность по бумагам снизилась. Доходность по двухлетним долговым бумагам, размещенным на сумму 2,192 млрд евро, также незначительно снизилась — до 0,281% с 0,286% ранее. Доходность по четырехлетним бумагам (срок погашения — через 51 месяц) составила 0,406% против 0,454% ранее, всего таких бондов размещено на сумму 1,895 млрд евро. Таким образом снизились и опасения относительно еврозоны вообще.

Буквально на пороге документ, на который возлагаются очень большие надежды в Европе. Европейские представители усердно работают, чтобы собрать «свод правил» в отношении бюджетной дисциплины, который должен быть закончен в конце этого месяца. ЕЦБ уже критикует некоторые моменты в создании документа, есть явные отступления от первоначальной задумки. Предполагалось, что договор должен быть достаточно жёстким, однако сейчас в некоторых пунктах документа прослеживаются послабления. Дело в том, что весь мир поверит в искренность европейский деятелей в том случае, если договор действительно оправдает их ожидания по поводу соблюдения бюджетной дисциплины и только тогда Европе снова начнут доверять и инвесторы и кредиторы.

( Читать дальше )

Супер-обзор всего на рынке.

- 16 января 2012, 09:44

- |

- Тимофей Мартынов

13-14 января 2012. S&P в ночь с пятницы на субботу понижает кредитные рейтинги 9 странам еврозоны. Думаю, событие уже достойно того, чтобы добавить его в новую статью нашего финсловаря основные события 2012 года.

Рейтинги «ААА» в 2011 году были понижены США, Японии. Сюда добавились Франция и Австрия. Возможно, это не такая уж и новость:

Но в данный момент европейский долговой кризис вновь попадает в центр внимания участников рынка.

Теперь возможно понижение кредитного рейтинга EFSF и неизбежно понижение рейтинга европейским банкам.

Джон Чемберс (S&P): рейтинг EFSF основан на рейтингах гарантов этого фонда. Чтобы EFSF был в высш степени надежен, то старанам европы необходимо увеличить размер гарантий для этого фонда.

Снижение рейтинов Франции и Австрии больше символично, и уже отражено в ценах облигаций. А вот с Италией история далеко не закончена. Италии необходимо осуществить в ближ 3 месяца массивные погашения своих облигаций и у нее могут возникнуть дальнейшие проблемы. (Barclays)

Меркель в субботу: нам надо действовать быстрее, вводить общие бюджетные правила и создавать уже постоянный фонд стабильности и запускать его.

Шотландия хочет отделиться от Великобритании и провести референдум осенью 2014 года. Кэмерон негодует. Чего тянуть рязину и всех держать в напряжении столько времени?

В пятницу был слух — ФРС всерьез рассматривает вариант проведения QE3.

Четверг 19 января. Испания и Франция аукционы.

30 января — евросаммит

Рейтинги «ААА» в 2011 году были понижены США, Японии. Сюда добавились Франция и Австрия. Возможно, это не такая уж и новость:

- намек был сделок за несколько недель

- снижение рейтинга — констатация факта

Но в данный момент европейский долговой кризис вновь попадает в центр внимания участников рынка.

Теперь возможно понижение кредитного рейтинга EFSF и неизбежно понижение рейтинга европейским банкам.

Джон Чемберс (S&P): рейтинг EFSF основан на рейтингах гарантов этого фонда. Чтобы EFSF был в высш степени надежен, то старанам европы необходимо увеличить размер гарантий для этого фонда.

Снижение рейтинов Франции и Австрии больше символично, и уже отражено в ценах облигаций. А вот с Италией история далеко не закончена. Италии необходимо осуществить в ближ 3 месяца массивные погашения своих облигаций и у нее могут возникнуть дальнейшие проблемы. (Barclays)

Меркель в субботу: нам надо действовать быстрее, вводить общие бюджетные правила и создавать уже постоянный фонд стабильности и запускать его.

Шотландия хочет отделиться от Великобритании и провести референдум осенью 2014 года. Кэмерон негодует. Чего тянуть рязину и всех держать в напряжении столько времени?

В пятницу был слух — ФРС всерьез рассматривает вариант проведения QE3.

Четверг 19 января. Испания и Франция аукционы.

30 января — евросаммит

Европу посетила чёрная пятница. Агентство S&P выбрало странный момент.

- 16 января 2012, 00:03

- |

Приходится всегда на заднем плане в мыслях держать неожиданные нападения рейтинговых агентств. Хотя неожиданными эти выстрелы можно назвать только с натяжкой. Недаром за последнее время я уже пару раз вспоминал о первом и втором залпе крупного калибра. Были предупреждения, были, и ничего не попишешь, но только в пятницу, 13-го, да практически в конце сессии этого делать не стоило. Незачем добавлять мистики в и так уже полумистический рынок.

Приходится всегда на заднем плане в мыслях держать неожиданные нападения рейтинговых агентств. Хотя неожиданными эти выстрелы можно назвать только с натяжкой. Недаром за последнее время я уже пару раз вспоминал о первом и втором залпе крупного калибра. Были предупреждения, были, и ничего не попишешь, но только в пятницу, 13-го, да практически в конце сессии этого делать не стоило. Незачем добавлять мистики в и так уже полумистический рынок.Вообще пятница для евро, по моему мнению, прошла очень странно. Многим показалось, что результаты итальянского аукциона по размещению длинных бумаг не показали должного энтузиазма кредиторов. Я же не заметил ничего опасного и предосудительного. Разместились неплохо. Италия продала облигаций на сумму 4.75 млрд. € в соответствии с целями. Для длинных трежерис, да на фоне того, что сейчас нависло над Италией вообще, результат попросту отличный. Но трейдеры поняли ситуацию по-своему, на то они и трейдеры, им виднее.

— Продано облигаций сроком действия до июля 2014 на сумму 0,779 млрд., доходность составила 4.29%, коэффициент покрытия — 2.276

— Продано облигаций сроком действия до августа 2018 на сумму 0,971 млрд., доходность составила 5,75%, коэффициент покрытия — 1.606

— Продано облигаций сроком действия до ноября 2014 на сумму 3 млрд., доходность составила 4.83%, коэффициент покрытия — 1.218.

( Читать дальше )

ЕЦБ, как барон Мюнхгаузен, вытаскивает сам себя из болота.

- 12 января 2012, 23:15

- |

Европейский центробанк и не думал опускать руки, а как иначе? На то он и создан. Вторую неделю проводятся долговые аукционы европейских стран. Размещаются практически все, кто достоин какого-то внимания в плане наблюдения за перспективами развития европейского кризиса. И что самое интересное, размещаются неплохо. Мне не понравилось как охарактеризовали некоторые агентства французские аукционы, было почему-то сказано о провале. Никакого провала не было, были вполне заурядные торги, а то, что недополучили того, что хотелось бы и немного под большую доходность, так и раньше такое бывало, на то они и аукционы, а не просто торговля по фиксированной цене.

Европейский центробанк и не думал опускать руки, а как иначе? На то он и создан. Вторую неделю проводятся долговые аукционы европейских стран. Размещаются практически все, кто достоин какого-то внимания в плане наблюдения за перспективами развития европейского кризиса. И что самое интересное, размещаются неплохо. Мне не понравилось как охарактеризовали некоторые агентства французские аукционы, было почему-то сказано о провале. Никакого провала не было, были вполне заурядные торги, а то, что недополучили того, что хотелось бы и немного под большую доходность, так и раньше такое бывало, на то они и аукционы, а не просто торговля по фиксированной цене.Так вот, ЕЦБ спокойно и методично продолжает начатое, то есть на вторичном рынке скупает периферийные (и не только) европейские долги, давая возможность кредиторам ещё раз выступить в роли кредиторов, поощряя их к этой деятельности, по другому просто нельзя. Надо вытаскивать себя из болота, или, по крайней мере, не дать себе увязнуть ещё глубже. Если бы ЕЦБ бросил всё на произвол судьбы, то Италия, Португалия, Испания, да и многие страны, про Грецию я вообще молчу, завязли бы в долговой яме по уши без возможности выбраться, кроме как через дефолт.

( Читать дальше )

Рынка нет, есть политика.

- 12 января 2012, 14:18

- |

Уверенного роста, как надеялись оптимисты на открытии рынка, в этом году не получается. Рынок акций не может подойти к отметке 1500 пунктов по ММВБ. Отчетность компаний несмотря на надежды инвесторов не оказывает того положительного влияния, который ожидают быки. Поскольку отчетность сейчас не так важна в целом для рынка, так как ее затмевают общие ожидания по состоянию экономики в целом.

Более важным и достаточно странными являются данные по размещению государственных облигаций в Европе. Доходности, по которым с конца декабря стали резко снижаться, частности в данный момент доходность по испанским бондам упала ниже 3%. Греки размещаются так же по очень низкой для них доходности. Германия вообще размещается с отрицательной доходностью.

Причина успеха в деле размещения облигаций понятна, ЕЦБ дал денег банкам. Но странно другое, почему эти банки активно стали покупать именно облигации, а не например нефть, акции или какие либо другие активы. Если смотреть на размещения бондов и их доходности сравнивая их с рынком акций, то при таких доходностях по облигациям в Европе наш РТС должен быть явно выше на пару сотен пунктов, но бонды, условно говоря, за месяц взлетели (точнее доходности упали), а акции дрейфуют и дальше по- старому. То есть возникает вопрос: то ли рынок акций недооценен на несколько сотен пунктов по РТС, либо ценность облигаций необоснованно задрали вверх.

( Читать дальше )

Более важным и достаточно странными являются данные по размещению государственных облигаций в Европе. Доходности, по которым с конца декабря стали резко снижаться, частности в данный момент доходность по испанским бондам упала ниже 3%. Греки размещаются так же по очень низкой для них доходности. Германия вообще размещается с отрицательной доходностью.

Причина успеха в деле размещения облигаций понятна, ЕЦБ дал денег банкам. Но странно другое, почему эти банки активно стали покупать именно облигации, а не например нефть, акции или какие либо другие активы. Если смотреть на размещения бондов и их доходности сравнивая их с рынком акций, то при таких доходностях по облигациям в Европе наш РТС должен быть явно выше на пару сотен пунктов, но бонды, условно говоря, за месяц взлетели (точнее доходности упали), а акции дрейфуют и дальше по- старому. То есть возникает вопрос: то ли рынок акций недооценен на несколько сотен пунктов по РТС, либо ценность облигаций необоснованно задрали вверх.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс