SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Олег Грома

Ценная подборка №39. Торговые системы и эволюционирующие нейронные сети (видео)

- 20 января 2012, 13:20

- |

Небольшой и увлекательный видео-ролик представленный ниже натолкнул меня на мысль — вот бы эту самообучающуюся, эволюционирующую модель применить к ценовым рядам. Думаю результат превзошел бы все мыслимые и немыслимые ожидания.

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

Итак — эволюция морфологии искусственной нейронной сети, которая упраляет некими существами состоящими из кубиков. Эволюционировали как размеры кубиков, как они сочленены и как ими управлять в зависимости от свойств заданной среды.

Первая задача перед сетью заключалась в том, чтобы найти модель которая проплывает большее расстояние под водой.

Вторая задача — пробежать, как можно большее расстояние

Третья задача — подпрыгнуть, как можно выше

Четвертая задача — подплыть под водой к красной точке

Обратите внимание, насколько поведение моделей похоже на поведение живых существ при том что подобное поведение в программу, заранее, не закладывалось. И главное — ролик 1994 года!

( Читать дальше )

- комментировать

- ★10

- Комментарии ( 14 )

Про тестирование и оптимизацию торговых систем

- 17 января 2012, 18:46

- |

Часто натыкаюсь на сообщения типа — зачем тестировать и оптимизировать торговую систему на исторических данных за 5 и более лет, торговать то я буду сейчас и рынок уже другой, достаточно и годовых данных. Иногда даже и полугодовые данные устраивают некоторых.

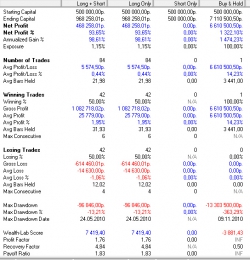

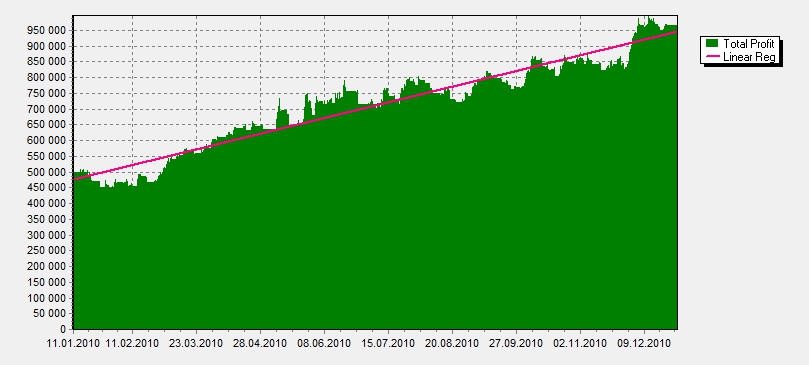

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

( Читать дальше )

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

( Читать дальше )

Ценная подборка №38. Сложные адаптивные системы

- 08 января 2012, 13:43

- |

Изучение сложности — одно из важнейших направлений современной науки. Сложная система определяется как система, имеющая много независимых элементов, каждый из которых может взаимодействовать с остальными. Например, куча песка может рассматриваться как сложная система, поскольку нажатие на одну песчинку увеличивает силы давления на все другие песчинки в куче, а эти песчинки, в свою очередь, отвечают на это легкой деформацией, вызывающей силы противодействия. Фондовая биржа — другой пример сложной системы, где покупатели и продавцы меняют свое поведение при изменении поведения других покупателей и продавцов. Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

До появления высокоскоростных электронных вычислительных машин было невозможно изучать сложные системы. Эти системы просто слишком… велики, слишком сложны для того, чтобы с ними можно было работать с помощью обычной математики. Наиболее важным результатом компьютерных исследований сложных адаптивных систем стало понятие неожиданное свойство. Возьмем в качестве примера простую кучу песка. Если вы будете добавлять песчинки к куче, то рано или поздно неожиданно появится новый тип поведения. Когда вы добавите миллионную песчинку, произойдет сход лавины — такое поведение принципиально отличается от явления передачи давления, которое имело место ранее. Другими словами, с этой миллионной песчинкой мы достигаем точки, где понятие «больше» превращается в «иное».

( Читать дальше )

До появления высокоскоростных электронных вычислительных машин было невозможно изучать сложные системы. Эти системы просто слишком… велики, слишком сложны для того, чтобы с ними можно было работать с помощью обычной математики. Наиболее важным результатом компьютерных исследований сложных адаптивных систем стало понятие неожиданное свойство. Возьмем в качестве примера простую кучу песка. Если вы будете добавлять песчинки к куче, то рано или поздно неожиданно появится новый тип поведения. Когда вы добавите миллионную песчинку, произойдет сход лавины — такое поведение принципиально отличается от явления передачи давления, которое имело место ранее. Другими словами, с этой миллионной песчинкой мы достигаем точки, где понятие «больше» превращается в «иное».

( Читать дальше )

Ценная подборка №37. Нулевая гипотеза

- 06 января 2012, 23:48

- |

Проводя статистическое исследование, необходимо учитывать, что никакой закономерности может и не быть.

Проводя научный эксперимент, мы анализируем полученную информацию, чтобы иметь возможность выбирать между гипотезами. К примеру, если вы полагаете, что природа должна вести себя в данной ситуации таким-то образом, и проводите эксперимент, чтобы это доказать или опровергнуть, вы ведь хотите иметь возможность заявить, что экспериментальные данные подтверждают вашу гипотезу, а не чью-либо еще. Иными словами, мы ожидаем, что данные докажут ту, а не иную зависимость результатов эксперимента от переменных. В большинстве случаев не существует единственного «чистого» эксперимента, так что нам приходится многократно повторять измерения, чтобы получить гарантию достоверности результата. Поэтому мы часто нуждаемся в статистическом анализе полученной информации. Часто оказывается, что результат зависит от множества факторов. В этом случае нам необходимо отделить главные из них от второстепенных — зерно от шелухи.

( Читать дальше )

Проводя научный эксперимент, мы анализируем полученную информацию, чтобы иметь возможность выбирать между гипотезами. К примеру, если вы полагаете, что природа должна вести себя в данной ситуации таким-то образом, и проводите эксперимент, чтобы это доказать или опровергнуть, вы ведь хотите иметь возможность заявить, что экспериментальные данные подтверждают вашу гипотезу, а не чью-либо еще. Иными словами, мы ожидаем, что данные докажут ту, а не иную зависимость результатов эксперимента от переменных. В большинстве случаев не существует единственного «чистого» эксперимента, так что нам приходится многократно повторять измерения, чтобы получить гарантию достоверности результата. Поэтому мы часто нуждаемся в статистическом анализе полученной информации. Часто оказывается, что результат зависит от множества факторов. В этом случае нам необходимо отделить главные из них от второстепенных — зерно от шелухи.

( Читать дальше )

Нефть и Ближний Восток 2012

- 06 января 2012, 03:39

- |

Гадания о нефти и Ближнем Востоке не могут быть серьезными, потому развлеку себя и читателей конспирологическими теориями. Итак, нефть и Ближний Восток в 2012 году.

Буду исходить из вопроса: Какие действия, кому и когда выгодно предпринять?

Идея: перераспределение рынка производства и продажи нефти.

США и союзники вложились в восстановление нефтедобычи Ирака после войны.

Теперь, контролируя нефтедобычу Ирака, они банят Иран, и иранскую долю рынка может получить Ирак, кроме того, восстанавливающаяся Ливия и неконтролируемая никем Россия.

И конечно война с Ираном изменит каналы поставок нефти, что тоже выгодно некоторым странам, например Саудовской Аравии и Турции.

Вот такая нефтяная конспирология)

( Читать дальше )

Буду исходить из вопроса: Какие действия, кому и когда выгодно предпринять?

Идея: перераспределение рынка производства и продажи нефти.

США и союзники вложились в восстановление нефтедобычи Ирака после войны.

Теперь, контролируя нефтедобычу Ирака, они банят Иран, и иранскую долю рынка может получить Ирак, кроме того, восстанавливающаяся Ливия и неконтролируемая никем Россия.

И конечно война с Ираном изменит каналы поставок нефти, что тоже выгодно некоторым странам, например Саудовской Аравии и Турции.

Вот такая нефтяная конспирология)

( Читать дальше )

Каковы наши шансы обыграть индекс?

- 28 декабря 2011, 23:34

- |

Читал когда-то исследования такого типа, но сам никогда не пробовал. В виду жаркой дискуссии про уровни решил попробовать. Итак, вопрос, на самом деле весьма интересный – о том, как оценивать качество работы трейдера. Исходное предположение заключается в том, что среди множества абсолютно случайных стратегий на достаточно длительном интервале времени, найдутся такие, которые совершенно случайно обыграют индекс. Вопрос в том, какова вероятность этого события.

Возьмем индекс ММВБ за год с 27 мая 2010 по 27 мая 2011 года. И смоделируем два класса случайных стратегий (условно быстрые и медленные). Быстрая стратегия заключается в том, что мы ежедневно кидаем монетку и если предыдущая позиция нулевая, то при выпадении орла мы покупаем индекс, а при выпадении решки ничего не делаем. Если предыдущая позиция длинная, то при выпадении орла мы продаем длинную позицию, если решка – ничего не делаем (продолжаем удерживать лонг). Короткие позиции не открываем.

( Читать дальше )

Возьмем индекс ММВБ за год с 27 мая 2010 по 27 мая 2011 года. И смоделируем два класса случайных стратегий (условно быстрые и медленные). Быстрая стратегия заключается в том, что мы ежедневно кидаем монетку и если предыдущая позиция нулевая, то при выпадении орла мы покупаем индекс, а при выпадении решки ничего не делаем. Если предыдущая позиция длинная, то при выпадении орла мы продаем длинную позицию, если решка – ничего не делаем (продолжаем удерживать лонг). Короткие позиции не открываем.

( Читать дальше )

Ценная подборка №36. Доказательство бесполезности тэйк профитов

- 27 декабря 2011, 00:00

- |

Рассмотрим трендследящую торговую систему (например, на скользящих средних, или любую другую) использующую только длинные позиции. Введем следующие определения:

Определение 1. Реализованная доходность сделки D – процентная разность между ценой выхода из позиции и ценой входа в позицию.

Определение 2. Максимально возможная доходность сделки maxD – процентная разность между максимальной ценой, достигнутой рынком за время удержания позиции и ценой открытия позиции.

( Читать дальше )

Определение 1. Реализованная доходность сделки D – процентная разность между ценой выхода из позиции и ценой входа в позицию.

Определение 2. Максимально возможная доходность сделки maxD – процентная разность между максимальной ценой, достигнутой рынком за время удержания позиции и ценой открытия позиции.

( Читать дальше )

О физических причинах высокой степени случайности рынка

- 26 декабря 2011, 14:02

- |

Наблюдая за рыночными котировками, нетрудно обнаружить, что они в высокой степени случайны. Фактически, если брать временные окна размером до года-двух, на которых еще не особо проявляется инвестиционность рынка, то на глаз невозможно отличить рыночные цены от полностью случайных процессов с независимыми приращениями. Более того, даже с использованием компьютера достаточно тяжело найти такие отличия.

В чем же причина такого поведения рынка, почему котировки так похожи на полностью случайные процессы? Причина этого проста, и я попытаюсь ее раскрыть. Рынок представляет собой сборище людей, пытающихся заработать деньги. Как можно заработать на неинвестиционных масштабах? Главный и самый простой способ–найти некоторые связи между прошлым и будущим в ценах (можно еще торговать новостями, скальпировать, но простым смертным это недоступно–для зарабатывания такими методами нужны очень высокие технологии). Поэтому основная масса рыночных торговцев на небольших масштабах (которые называются спекулянтами) занимается поиском закономерностей в ценах.

( Читать дальше )

В чем же причина такого поведения рынка, почему котировки так похожи на полностью случайные процессы? Причина этого проста, и я попытаюсь ее раскрыть. Рынок представляет собой сборище людей, пытающихся заработать деньги. Как можно заработать на неинвестиционных масштабах? Главный и самый простой способ–найти некоторые связи между прошлым и будущим в ценах (можно еще торговать новостями, скальпировать, но простым смертным это недоступно–для зарабатывания такими методами нужны очень высокие технологии). Поэтому основная масса рыночных торговцев на небольших масштабах (которые называются спекулянтами) занимается поиском закономерностей в ценах.

( Читать дальше )

Ценная подборка №35. Генератор свечных паттернов (стратегия)

- 23 декабря 2011, 19:23

- |

Кирилл Арепьев — частный инвестор. В 2010 году, участвуя в Кубке ММВБ под ником FlyOffMax, он занял 14-е место с доходностью 140,6%.

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Ценная подборка №34. Системный трейдинг: путь к неслучайному успеху

- 23 декабря 2011, 15:14

- |

Наличие трейдеров, организаций, которые в течение длительного времени имеют позитивный результат – не является доказательством существования устойчивого преимущества трейдера на рынке.

Торговля на бирже: это игра или бизнес? Сначала нужно разобраться с рядом определений. Что такое, прежде всего, игра? С моей точки зрения, в ключевой момент игре – это наличие элемента удачи, случайности. Отсюда мое негативное отношение к терминам как «игрок на бирже», «игра на бирже», поскольку эта терминология неявно подталкивает людей к большему риску, к игре на удачу, к некому фатализму. В противовес этому доходы от бизнеса должны носить закономерный характер. В бизнесе должен существовать технологический процесс получения прибыли. Таким образом, игра и бизнес – это в некотором роде антагонисты. В одном случае – больше доля удачи, везения, в другом – результат должен быть закономерен.

Считается признанным, что цены на бирже предсказываются очень плохо. Есть, правда, люди, которые утверждают, что им удается строить стратегии непосредственно на прогнозе самих цен, но отношусь к такого рода утверждениям достаточно скептично, хотя, может, я и не прав — в мире всегда есть место чуду.

( Читать дальше )

Торговля на бирже: это игра или бизнес? Сначала нужно разобраться с рядом определений. Что такое, прежде всего, игра? С моей точки зрения, в ключевой момент игре – это наличие элемента удачи, случайности. Отсюда мое негативное отношение к терминам как «игрок на бирже», «игра на бирже», поскольку эта терминология неявно подталкивает людей к большему риску, к игре на удачу, к некому фатализму. В противовес этому доходы от бизнеса должны носить закономерный характер. В бизнесе должен существовать технологический процесс получения прибыли. Таким образом, игра и бизнес – это в некотором роде антагонисты. В одном случае – больше доля удачи, везения, в другом – результат должен быть закономерен.

Считается признанным, что цены на бирже предсказываются очень плохо. Есть, правда, люди, которые утверждают, что им удается строить стратегии непосредственно на прогнозе самих цен, но отношусь к такого рода утверждениям достаточно скептично, хотя, может, я и не прав — в мире всегда есть место чуду.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс