SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Темафейчик

Почему наше чутье на причинно-следственные связи частенько нас подводит

- 02 февраля 2012, 23:24

- |

Человеческий мозг представляет собой удивительный прибор по выявлению взаимосвязей. У нас есть множество механизмов, позволяющих обнаруживать скрытые отношения между объектами, событиями и людьми. Без них то море информации, которое доходит до наших органов чувств, казалось бы беспорядочным и хаотичным. Но когда наши системы выявления взаимосвязей дают осечку, они имеют склонность ошибаться и замечать взаимосвязи там, где их в действительности нет. Немецкий невропатолог Клаус Конрад предложил термин «апофения» для описания этого явления у пациентов, страдающих определенными психическими заболеваниями. Однако из множества данных, полученных исследователями человеческого поведения, становится все очевиднее, чтосклонность видеть взаимосвязи там, где их нет, невозможно объяснить только лишь заболеваниями или недостатком образования. Здоровые образованные люди совершают похожие ошибки регулярно: суеверный спортсмен видит связь между победой и парой носок, которую он надевает на соревнование; родитель отказывается делать вакцинацию ребенку из-за кажущейся причинной связи между прививкой и болезнью; ученый видит результаты, подтверждающие гипотезу, в беспорядочных шумах; тысячи людей верят, что функция воспроизведения треков в произвольном порядке на их плеере не работает, так как ошибочно принимают случайное совпадение за значимую связь. Выявление взаимосвязей, ответственное в значительной мере за процветание нашего вида, может столь же легко нас подвести.

Тенденция наблюдать то, чего нет, является, по всей вероятности, неизбежным побочным эффектом наших адаптивных механизмов обнаружения взаимосвязей. Но признать, отследить и предотвратить эту потенциально опасную склонность было бы легче, если бы простая идея «повседневной апофении» получила бы более широкое распространение.

Дэвид Писарро

Тенденция наблюдать то, чего нет, является, по всей вероятности, неизбежным побочным эффектом наших адаптивных механизмов обнаружения взаимосвязей. Но признать, отследить и предотвратить эту потенциально опасную склонность было бы легче, если бы простая идея «повседневной апофении» получила бы более широкое распространение.

Дэвид Писарро

- комментировать

- ★10

- Комментарии ( 4 )

Добро пожаловать в реальность

- 02 февраля 2012, 15:21

- |

Ну что, кто соскучился, то добро пожаловать в старые добрые безумные времена, о которых все так долго говорили и считали, что они (времена) уже никогда не настанут.

Как работали крупные институциональные фонды, как это было…

Сбер по 75? Экономика стагнирует, банковский сектор сокращается, неимоверный объем долговой нагрузки, который будет уничтожать финансовую систему изнутри. Существует чрезмерно реалистичные риски погружения экономики в длительную рецессию на фоне отсутствия рычагов воздействия со стороны политиков, рынок капитала парализован, образуются кассовые разрывы и возможно это будет последним шансом продать сейчас.

Сбер по 70? Да вы с ума сошли? Это не для нас.

Сбер по 65? Нет, спасибо

Сбер по 62? Все, мы выходим из игры. Объемы на продажу достигли максимальной величины с первой половины 2009, что подразумевает предельную заинтересованность в продажах. Тренд медвежий, отскоки незначительные, реакция на положительные новости нулевая. Все, что возможно вылет на 65 при рисках спустить к 40. Это конец.

( Читать дальше )

Global view 2012: "Печатные станки" правят миром

- 02 февраля 2012, 09:58

- |

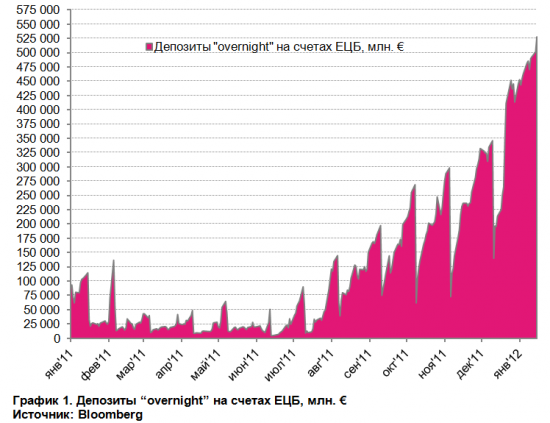

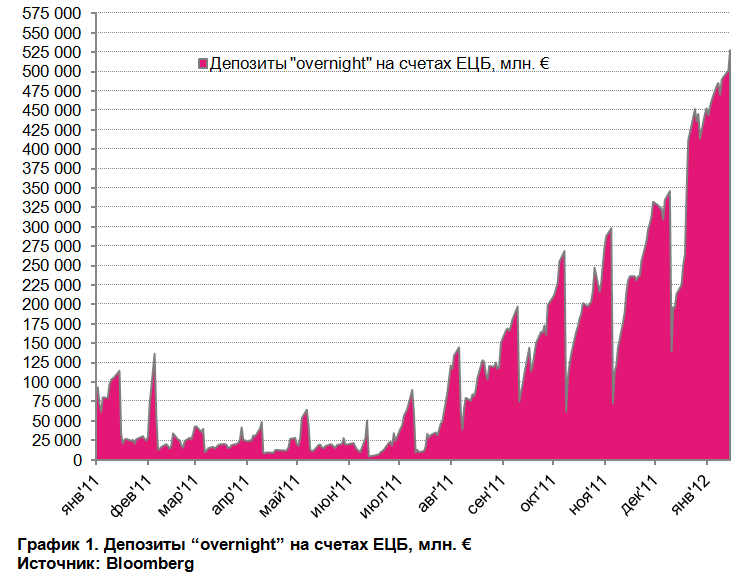

Возвращаясь в 21 декабря 2011 г. – день, когда ЕЦБ провел операцию по предоставлению неограниченных 3-летних кредитов (LTRO – Long Term Repurchasing Operation) и предоставил банкам €489 млрд. евро под 1% годовых (ввиду действия перекрестных операций банкам в чистом виде досталось около €210 млрд.) – депозиты “overnight” по ставке 0,25% годовых составляли €265 млрд. Во вторник, 17 января 2012 г., депозиты европейских коммерческих банков на счетах ЦБ составили рекордные за всю историю €528 млрд. Таким образом, с того знаменательного дня депозиты на счетах ЕЦБ выросли на €263 млрд., что существенно превышает полученные в рамках LTRO банками €210 млрд. Почему свободная ликвидность уходит на депозиты?

Агентство Bloomberg объясняет неослабевающий рост интереса банков к такому методу получения дохода техническим фактором. Дело в том, что 18 января подойдет к концу ежемесячный период регулирования обязательных резервов ЕЦБ. В течение этого периода регулятор обязывает банки поддерживать определенный усредненный объем резервов. Завершение такого периода может привести к скачкообразному изменению объемов средств на депозитах ЕЦБ именно потому, что банки, размещающие там деньги, перемещают их в попытке привести баланс собственного капитала в соответствие с нормативами. Такие ежемесячные “провалы” хорошо видны на представленном графике.

( Читать дальше )

Агентство Bloomberg объясняет неослабевающий рост интереса банков к такому методу получения дохода техническим фактором. Дело в том, что 18 января подойдет к концу ежемесячный период регулирования обязательных резервов ЕЦБ. В течение этого периода регулятор обязывает банки поддерживать определенный усредненный объем резервов. Завершение такого периода может привести к скачкообразному изменению объемов средств на депозитах ЕЦБ именно потому, что банки, размещающие там деньги, перемещают их в попытке привести баланс собственного капитала в соответствие с нормативами. Такие ежемесячные “провалы” хорошо видны на представленном графике.

( Читать дальше )

Дивергенция...

- 02 февраля 2012, 00:34

- |

Дивергенция – это несоответствие между ценой и индикатором. Определяется дивергенция, как отказ индикатора подтвердить более высокий максимум или более низкий минимум цены.

Наиболее распространенный вид дивергенции – правильная, которая по сути является моделью разворота.

Правильная дивергенция – это несоответствие между ценой и индикатором, которое прогнозирует вероятность изменения тренда.

Критерии правильной дивергенции:

- Более высокий максимум цены и более низкий максимум индикатора, который прогнозирует разворот тренда вниз (медвежья дивергенция);

- Более низкий минимум цены и более высокий минимум индикатора, который прогнозирует разворот тренда вверх (бычья дивергенция).

( Читать дальше )

Jesse Lauriston Livermore 1877—1940

- 31 января 2012, 00:10

- |

Jesse Lauriston Livermore 1877—1940

— биржевой спекулянт начала 20-го века. Знаменит тем, что сумел несколько раз заработать и затем потерять состояния, исчисляющиеся миллионами долларов. Также известен своими короткими продажами во время биржевых крахов 1907 и 1929 годов.

Jesse Livermore родился в небольшом американском городке Шрусбери, штат Массачусетс. Он начал свою карьеру трейдера в возрасте пятнадцати лет. Он ушел из дома с согласия своей матери, потому что не захотел быть фермером, как его отец. В пятнадцатилетнем возрасте он добился прибыли $1000 (что эквивалентно примерно $20.000 в пересчете на современную стоимость доллара), совершая сделки в букмекерских конторах.

В течение жизни Livermore выигрывал и терял многомиллионные состояния. Наиболее известны его прибыли в $3 миллиона и $100 миллионов во время биржевых крахов 1907 и 1929 годов соответственно. Но позже он потерял все эти деньги.

( Читать дальше )

мои правила торговли

- 30 января 2012, 13:45

- |

На выходных решил написать свои правила интуитивной торговли РИ

Правила торговли

Общие

Вход

( Читать дальше )

Правила торговли

Общие

- Всегда определяется уровень лосевого стопа

- Не усредняемся против себя

- Не загадываем направленность дня

- Не смотрим депо внутри дня

- Каждая сделка не зависит от предыдущей

- Не циклимся на направленности торговли

- Не обязаны торговать сегодня

- Никогда не торгуем в лонг день с нижней планкой

- Не тильтуем: макс 3 сделки в час, 6-7 сделок в день

- Пишем итог дня

Вход

- Никогда не входим всем сайзом

- Только по сигналам, уровень для стопа определяется до входа

- Направленность как правило получас либо паттерн

- Для входа смотрим 5 мин и стакан

- Вход всегда от стопа: от уровня либо на импульсе либо от сма

- Если контртренд вход на 2-й точке

- Вход в обратную сторону от большого получасовика только при наличии супер короткого стопа

- Вход в обратную сторону от 3 больших получасовиков не делаем никогда

- Не входим в середину плохого получасовика

- Не входим в очевидном и длинном (более 2 часов) ренже

- Не селим большую белую и не тарим большую красную

- Не входим внутрь статы и перед клиром 18 45

- Не входим до 11 30 в обратную сторону от большого гепа с утра

( Читать дальше )

ГРААЛЬ всегда был на поверхности (!)

- 29 января 2012, 22:56

- |

«Я уже раньше говорил это, но скажу еще раз, потому что это очень важно: самым важным этапом в моей карьере трейдера стало понимание того, что нужно разделять эго и торговлю. Торговля – это психологическая игра. Большинство людей думают, что они играют против рынка, но рынку, на самом деле, все равно. Просто вы играете против самого себя. Перестаньте пытаться торговать только для того, чтобы доказать, что вы правы. Делайте только то, что рынок показывает в данный момент. Забудьте, что было 5 минут назад. Основа торговли заключается не в том, чтобы доказать себе, что ты прав, а в том чтобы заработать деньги».

Martin Schwartz (с)

Martin Schwartz, известный как Buzzy, является великим внутридневным трейдером, который служит примером фактически для всех начинающих трейдеров, стремящимся достичь вершин в на рынке. В первый год его торговли в качестве независимого трейдера Martin заработал 600 000 $, в следующем году он удвоил это число. Schwartz имел обыкновение делать приблизительно 70 000 $ в день. Поскольку его лихорадочная торговля «съедала» его жизнь, здоровье его пошатнулось. Тревожные симптомы вынудили Шварца отойти от активной торговли.

ps

Martin Schwartz (с)

Martin Schwartz, известный как Buzzy, является великим внутридневным трейдером, который служит примером фактически для всех начинающих трейдеров, стремящимся достичь вершин в на рынке. В первый год его торговли в качестве независимого трейдера Martin заработал 600 000 $, в следующем году он удвоил это число. Schwartz имел обыкновение делать приблизительно 70 000 $ в день. Поскольку его лихорадочная торговля «съедала» его жизнь, здоровье его пошатнулось. Тревожные симптомы вынудили Шварца отойти от активной торговли.

ps

- Мы горды себе в ущерб (!)

- Мы слабы телом но сильны духом, и наоборот (!)

Свинг - трейдинг (copypaste)

- 27 января 2012, 16:32

- |

Эта техника была впервые описана Джорджем Дугласом Тайлором (George Douglas Taylor) в «The Taylor Trading Technique», как техника, направленная на получение прибыли из естественных 3-5 дневных циклов рынка.

Стратегия "свинг — трейдинга" (англ. swing-trading) берет за основу циклическую динамику цен, выходя за пределы временных рамок. В эпоху глобальной ликвидности рынка свинг-трейдер может изыскать прекрасные возможности для осуществления сделок в самых разных временных диапазонах — как на 5-минутных графиках, так и позиционную торговлю на протяжении недель.

Свинг — трейдинг стал популярным в начале 1900-х. Он основывается на технической методологии определения длительности предыдущего рыночного свинга по отношению к общей технической структуре рынка и прогнозировании следующего свинга.

Одно из главных преимуществ этого направления в торговле заключается в том, что активный спекулянт может получить прибыль независимо от того, в каком направлении следует рынок. Но важно также знать при этом «правильную игру», видеть прибыль и искать «истинный тренд». Знать «правильную игру» — это знать, купить сначала или продать, выходить или держать. Сделки основаны на «объективных точках», которые являются просто максимумом и минимумом предыдущего дня. Движение между этими двумя точками определяет «истинный тренд».

( Читать дальше )

Стратегия "свинг — трейдинга" (англ. swing-trading) берет за основу циклическую динамику цен, выходя за пределы временных рамок. В эпоху глобальной ликвидности рынка свинг-трейдер может изыскать прекрасные возможности для осуществления сделок в самых разных временных диапазонах — как на 5-минутных графиках, так и позиционную торговлю на протяжении недель.

Свинг — трейдинг стал популярным в начале 1900-х. Он основывается на технической методологии определения длительности предыдущего рыночного свинга по отношению к общей технической структуре рынка и прогнозировании следующего свинга.

Одно из главных преимуществ этого направления в торговле заключается в том, что активный спекулянт может получить прибыль независимо от того, в каком направлении следует рынок. Но важно также знать при этом «правильную игру», видеть прибыль и искать «истинный тренд». Знать «правильную игру» — это знать, купить сначала или продать, выходить или держать. Сделки основаны на «объективных точках», которые являются просто максимумом и минимумом предыдущего дня. Движение между этими двумя точками определяет «истинный тренд».

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс