МГТС отличный поворот!

Рекомендовать годовому Общему собранию акционеров ПАО МГТС принять следующее решение:

«Выплатить дивиденды по размещенным привилегированным акциям ПАО МГТС по результатам 2016 финансового года в размере 233 (двести тридцать три) рубля на одну привилегированную акцию.

Выплатить дивиденды по размещенным обыкновенным акциям ПАО МГТС по результатам 2016 финансового года в размере 233 (двести тридцать три) рубля на одну обыкновенную акцию.

Ждал как и в прошлом году около 60-70 рублей, а оно вон как!

комментарии Владимир Ш на форуме

-

- Пассивный портфель или дивидендная история в стадии зарождения!

Посевная идет в самом разгаре, в РФ ПОДГОТОВКА ПОКА!

Фосагро просела на 30%, дивиденды платит исправно и нацелены на увеличение стоимости компании!

Мне интересна данная бумага, завершение инвестпроектов, повышение цен на удобрения + снижение ставок нашего ЦБ это отличный повод купить бумагу, под будущие дивы и увеличение объемов производства, EBITDA и денежного потока!

Доля сейчас составляет 8%, при снижении, а эта вероятность ожидаема, увеличивать буду до 14%!

Тезисы:

«Несмотря на самые низкие цены на удобрения, компания смогла сохранить свои финансовые показатели, а также нарастила выпуск продукции и платила хорошие дивиденды, обеспечив 6% доходность для своих акционеров. Очень важно, что «ФосАгро» в тяжелый год платит дивиденды. В условиях восстановления цен, финансовые показатели существенно вырастут, дивидендные выплаты могут превысить 10% в годовом выражении при текущей цене на акции.»

«После проведения нескольких программ по выкупу ценных бумаг на открытом рынке, количество акций находящихся в свободном обращении сократилось до 5,60% от уставного капитала «Уралкалия». В ближайшей перспективе стоит ожидать дальнейшего сокращения акций, находящихся в свободном обращении, и в итоге делистинга.»

"«Акрон» запустил новый агрегат «Аммиак-4» мощностью 700 тыс. тонн, выпуск продукции вырос на 14% и достиг рекордных значений. Введение в строй нового агрегата по производству аммиака позволяет рассчитывать на увеличение производства азотных и сложных удобрений. В 2017 году компания ожидает рост выпуска основной товарной продукции на 12% до 7,3 млн тонн, что в конечном итоге приведет к росту финансовых показателей и росту дивидендных выплат. Компания на наш взгляд представляет интерес для долгосрочного доходного инвестора. В условиях роста выпуска товарной продукции, улучшении финансовых показателей акции компании к концу 2017 года могут подрасти на 30% по отношению к текущей цене. Высокие дивидендные выплаты и их регулярность будут удерживать акции от падения котировок, но нас больше привлекает компания «ФосАгро»."

«Первым драйвером к переоценке может стать увеличение доли акций «ФосАгро» в индексе MSCI в уже в мае 2017. Компания завершает масштабную инвестпрограмму запуском производств аммиака и карбамида в Череповце, мощностью 500 тыс. тонн в год. Прохождение пика инвестпрограммы компанией, сокращение капвложений на 30% приведёт к росту её денежного потока и чистой прибыли в 2017 и последующих годах.»

Читать полностью:

iis24.ru/akcii-phosagro-rastut-na-plodorodnoi-pochve/  Тимофей Мартынов, «Как я и предполагал, судя по всему 2016й год был исключительным для Алросы и вряд ли повторится в будущем.»- это первый квартал и РСБУ, 2017 год может быть не хуже 2016! Можете сбрасывать бумагу, полагаю не мало найдется тех, кто у вас ее купит! Ниже 65 руб готов увеличить долю на 1/3, в остальном обратите внимание на доходность ОФЗ и как они снижаются, уже с купоном 37,4 почти номинал

Тимофей Мартынов, «Как я и предполагал, судя по всему 2016й год был исключительным для Алросы и вряд ли повторится в будущем.»- это первый квартал и РСБУ, 2017 год может быть не хуже 2016! Можете сбрасывать бумагу, полагаю не мало найдется тех, кто у вас ее купит! Ниже 65 руб готов увеличить долю на 1/3, в остальном обратите внимание на доходность ОФЗ и как они снижаются, уже с купоном 37,4 почти номинал- Сергей Кузнецов, 6,8 это почти минимальный размер исходя из див положения 35%МСФО,133*0,35=46,55/7,3=6,37руб/акция, а так посмотрим как оно будет разыграно, тут и новость в 75% как понимаю подсунули( прикольно читать: " АЛРОСА попросит у властей разрешения увеличить дивиденды в полтора раза"! Особенно фраза просит.......

Стоит ли брать металлургов по текущим ценам?

Стоит ли брать металлургов по текущим ценам?

Начал считать компании и сразу купил ММК( средняя цена 33,55), по НЛМК в раздумьях.

Если цена на НЛМК будет ниже 100рублей, куплю!

И как так укатали ММК?

Цель по ММК среднесрочная 54 рубля/акция+ дивиденды

Тезисы:

Самая дорогая компания Северсталь, даже с учетом падения котировок акций более 20%, с января этого года, рыночная капитализация составляет 12 143 млн.$. Годовой показатель EBITDA на одном уровне с конкурентами, хороший показатель рентабельности и низкий показатель чистого долга. Потенциал роста акций ограничен и от покупки акций я бы воздержался, по причине высоких значений мультипликаторов. Высокие дивидендные выплаты и их регулярность будут удерживать акции от падения котировок, .......

Очевидным лидером является ММК. Чистая прибыль сопоставима с конкурентами, а показатель EBITDA не значительно выше. Значение мультипликаторов EV/EBITDA в два раза ниже сравниваемых компаний, значение Р/Е лучшее в секторе, что на наш взгляд приведет к переоценке курсовой стоимости акции. Низкое соотношение Net Debt /EBITDA, улучшение дивидендной политики поможет увеличить рыночную капитализацию. Дополнительным драйвером роста акций компании может стать увеличение free-float. По сообщениям СМИ основной бенефициар ОАО «ММК» Виктор Рашников, которому принадлежит 87,3% компании, рассматривает возможность продажи небольшой доли в АО для повышения ликвидности компании и включения ее в индекс MSCI Russia.

Полный обзор здесь

iis24.ru/metallurgi-horoshi-tolko-pod-dividendi/

Oskolkov, 83.78% если быть точным, а это не 90%, риск есть поэтому долю на бумагу надо планировать в 2 венчурной 3-4% от капитала

Oskolkov, 83.78% если быть точным, а это не 90%, риск есть поэтому долю на бумагу надо планировать в 2 венчурной 3-4% от капитала- Саратовский НПЗ ап чистая ДД 9,92%

По отчету РСБУ за 2016 год, можно рассчитать предварительный размер дивиденда на привилегированные акции.

Согласно положению о дивидендах, 10% чистой прибыли распределяется на количество привилегированных акций.

www.e-disclosure.ru/portal/files.aspx?id=3707&type=3

Калькулятор всегда под рукой, считаем

ЧП РСБУ по итогам 2016 составила 2 621 млн. рублей

Кол-во акций 239 337

2 621*0,1=262,1 млн

262,1/0,239=1095,38 руб/акция

Чистый размер дивиденда:

1095-13%НДФЛ=956 рублей

Цена акции текущая 9600

ДД 956/9600*100=9,958%, что превышает ставки по вкладам(но это не главное)

Ранее был прогноз

iis24.ru/saratovskii-npz-bumagi-dlia-ponimajuschih-investorov/

Завод сегодня оценен рынком в 3,49 годовых прибыли

Р/Е- 3,49

Ниже балансовой стоимости Р/ВV- 0,43

Балансовая стоимость выше 20 000рублей/акция

Оценка завода ниже годовой выручки Р/S -0,81

НЧП +12%

Левиридж 12,51%

Напомню, ценник на ап свалился в штопор весной 2016 с 17 000рублей

При росте ЧП и завершении модернизации,

где будет цена и какая дивидендная доходность(при условии сохранения положения о дивидендах)???

Решения по «большим» дивидендам госкомпаний нет, работа будет идти индивидуально — Шувалов

Решения по «большим» дивидендам госкомпаний нет, работа будет идти индивидуально — Шувалов

Первый вице-премьер РФ Игорь Шувалов считает, что с каждой госкомпанией нужно работать индивидуально на предмет размера дивидендов.

«Мы сейчас обсуждаем проект решения правительства по дивидендам госкомпаний. Я поддерживаю позицию министра экономического развития Максима Орешкина, который говорит, что не нужно принимать решения, которые изобилуют исключениями. У многих госкомпаний есть свои доводы, почему они не могут столько платить (50% — ИФ): ссылаются на важные планы развития и инвестпрограммы. Как результат — единого решения по большим дивидендам пока нет. Нужно принимать постановления правительства, которые выполняются», — сказал он- Тимофей Мартынов, дивы будут не меньше 7,89 уже будет отлично, а 50% МСФО было бы круто и не ожидаемо, пока идет негативный поток по дивидендам госкомпаний, но игра еще в самом разгаре, фонды тают и могут закончится в 2019, пока нефть высока можно с помощью дивов их не тратить, г-н Шув… тот еще игрок словесными интервенциями, из его уст много чего интересного услышим после выхода плана приватизации на 2017

- Scanz, у меня нет просадки, чуток и опустилась на 3рубля, вот 80 руб и ниже на всяких информационных вбросах надо наращивать, а отчет годовой будет ударным, даже по этой инфе: АЛРОСА В НОЯБРЕ ПРОДАЛА АЛМАЗЫ И БРИЛЛИАНТЫ НА $255,2 МЛН, НА 63% ВЫШЕ, ЧЕМ ГОДОМ РАНЕЕ — КОМПАНИЯ, да Жарков не против дать 50% думаю от РСБУ, если от МСФО вдруг(вряд ли) то вообще сказка!

- Олег Каширин, за 9 мес 115млрд по МСФО, по итогам 2015 32,9млрд, ожидаем ударный 4 квартал, есть вероятность ЧП МСФО по итогам 2016- 150 млрд, Жарков говорит что готовы дать 50% от ЧП, скорее от РСБУ за 9 мес 102,8 млрд/2=51,4/7,3=7,04руб/акция выходит, от МСФО 115/2=57,5/7,3=7,87, если предположить РСБУ по итогам года 115 -130, то и дивиденд будет 8-9руб, от МСФО еще больше! Весной ценник может улететь на 120 и выше, если исполнятся доп условия и весной, то все 160руб

- Scanz, можно зарисоваться, будет 80 это ОТЛИЧНО, можно будет купить бумагу с ДД 10-14% от 80руб/акция, а так только вверх -выше 95, к весне на 120

Тимофей Мартынов, http://kommersant.ru/doc/3060888 август 2016

Тимофей Мартынов, http://kommersant.ru/doc/3060888 август 2016

Конец августа

Гендиректор компании Басов сказал, что Русагро получила от Разгуляя больше, чем разместила на депозите ВЭБа. На покупку ряда активов Разгуляя и порядка 100 тысяч гектаров земли агрохолдинг потратил 6,2 миллиарда рублей.

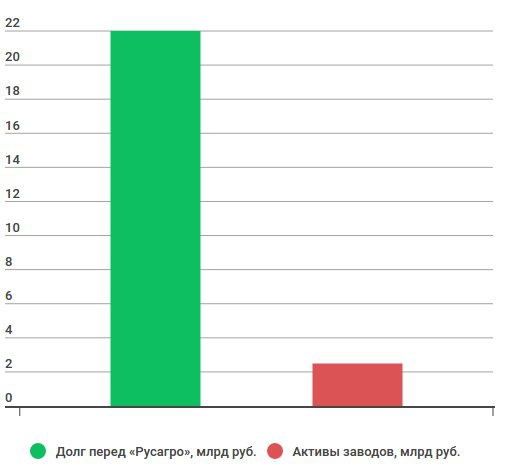

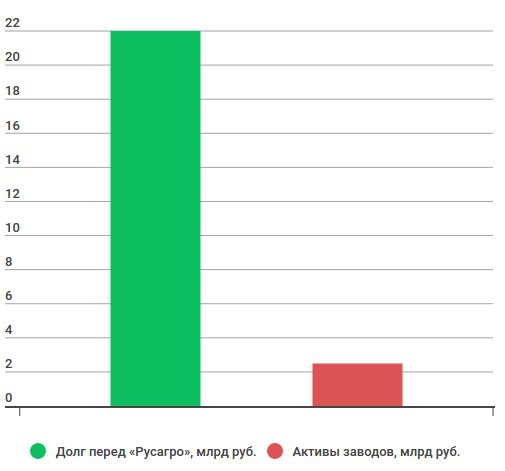

Разгуляй уже продал почти все активы, которые хотел продать. В качестве выплат по долгу («Разгуляя» перед «Русагро» — ред.) мы получили почти 15 миллиардов рублей… мы не только получили все средства с прибылью от покупки долга «Разгуляя», мы также сделали стратегические инвестиции, которые окупятся с дисконтом менее чем за два года- Тимофей Мартынов, у нее долг в десять раз

больше перед РусАгро, чем она стоит! Это GTL №2 в 2016, так что полетает вверх вниз, новостной спекултрейд, а инвесторы такую бумагу далекоооооо стороной обходят - Владимир Прокофьев, а причина такой прибыли смотрели в отчете? Отчет раскрыть не могу сам, в том формате на удаленке у меня не раскрывает

- Тимофей Мартынов, ОТЛИЧНО! Добыча упала, а выручка выросла! Интересно, когда в 2017 начнутся продажи алмазов на бирже будет легким дополнительным драйвером роста для компании, ждем РСБУ, МСФО обычно больше РСБУ, считаем дивиденды, по итогам 2015 50%от МСФО было, есть вероятность, что данная норма будет сохранена и дивы будут от эмитента 7рублей, а это уже 7/87*100=8%ДД, так что ценник в 110-120 рублей ждем к весне!

Чтобы купить акции, выберите надежного брокера: