SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

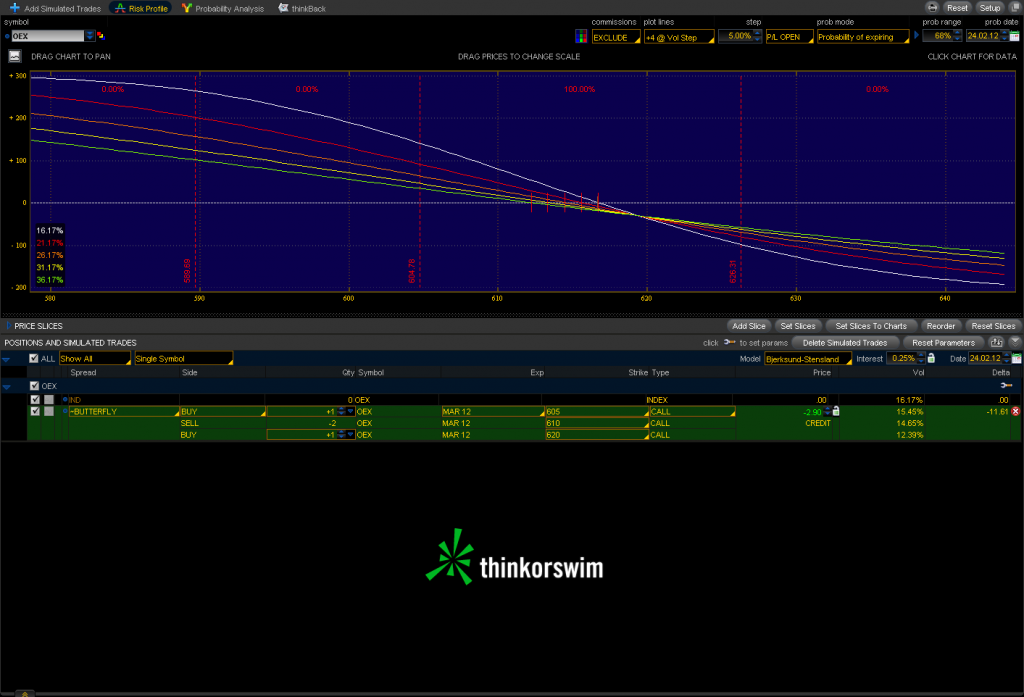

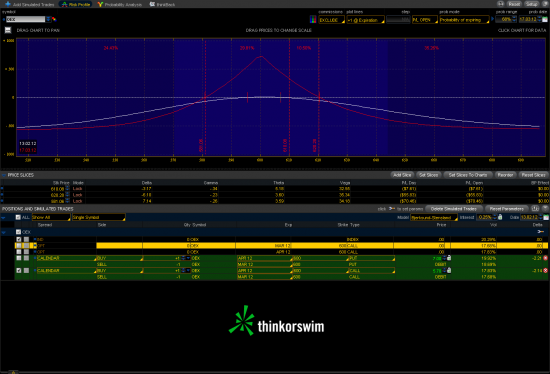

Блог им. ustas33 |Сломанная опционная бабочка на S&P 100 (OEX)

- 24 февраля 2012, 11:11

- |

Вчера на вебминаре биржи CBOE мужики предложили использовать по текущей ситуации такую стратегию.

На английском называется Broken Wing Butterfly (BWB).

Знаю Илья любит такие штуки :)

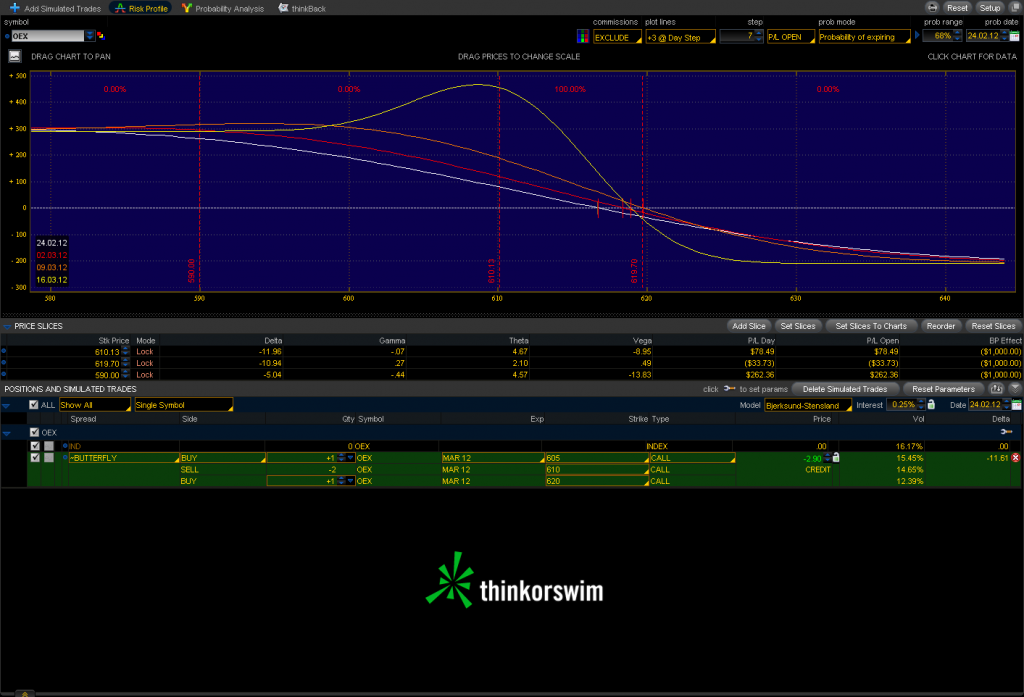

Используются опционы на OEX — S&P 100.

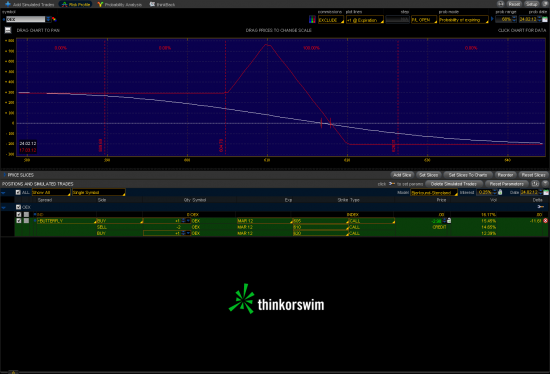

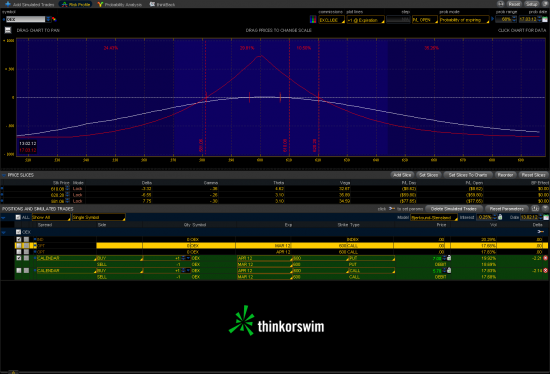

P/L на момент эспирации:

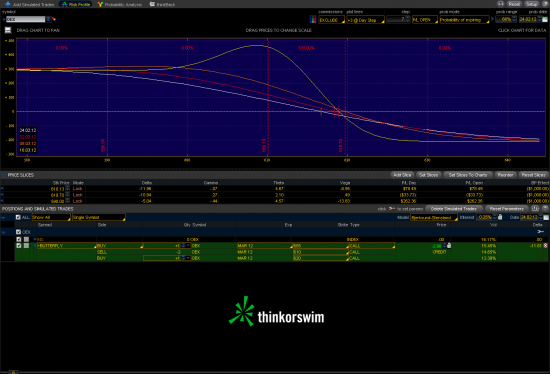

Временной распад:

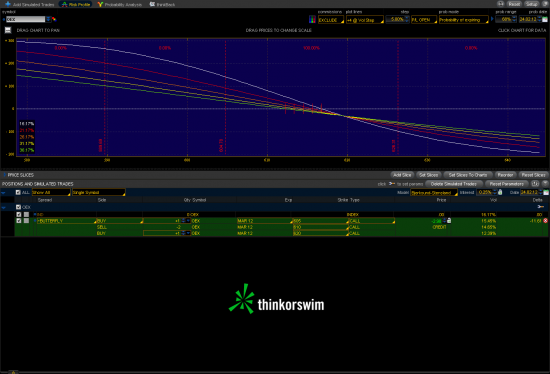

P/L при росте волы

Что останавливает от использования конструкции сейчас — это низкая волатильность. BWB теряет доходность при росте волы.

Как вариант можно открывать при небольших откатах вниз и росте волы.

Попробую открыться на PaperMoney и порегулировать стратегию.

P.S. Для меня сейчас сезон для покупки волатильности, календарей, вертикальных спредов на VIX.

На английском называется Broken Wing Butterfly (BWB).

Знаю Илья любит такие штуки :)

Используются опционы на OEX — S&P 100.

P/L на момент эспирации:

Временной распад:

P/L при росте волы

Что останавливает от использования конструкции сейчас — это низкая волатильность. BWB теряет доходность при росте волы.

Как вариант можно открывать при небольших откатах вниз и росте волы.

Попробую открыться на PaperMoney и порегулировать стратегию.

P.S. Для меня сейчас сезон для покупки волатильности, календарей, вертикальных спредов на VIX.

- комментировать

- Комментарии ( 4 )

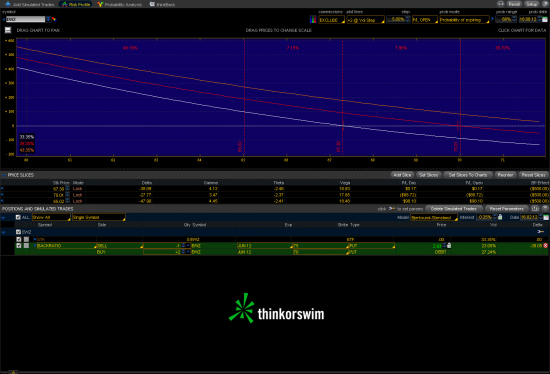

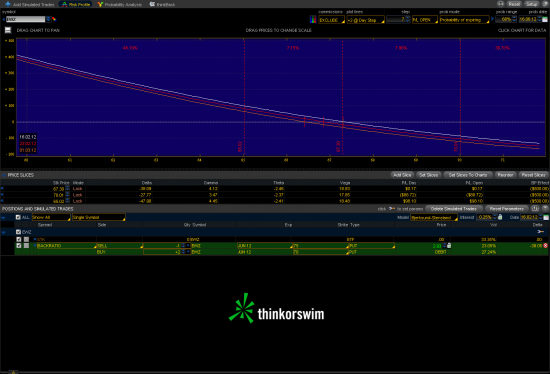

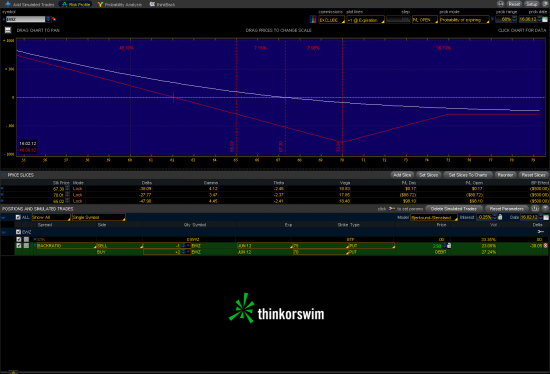

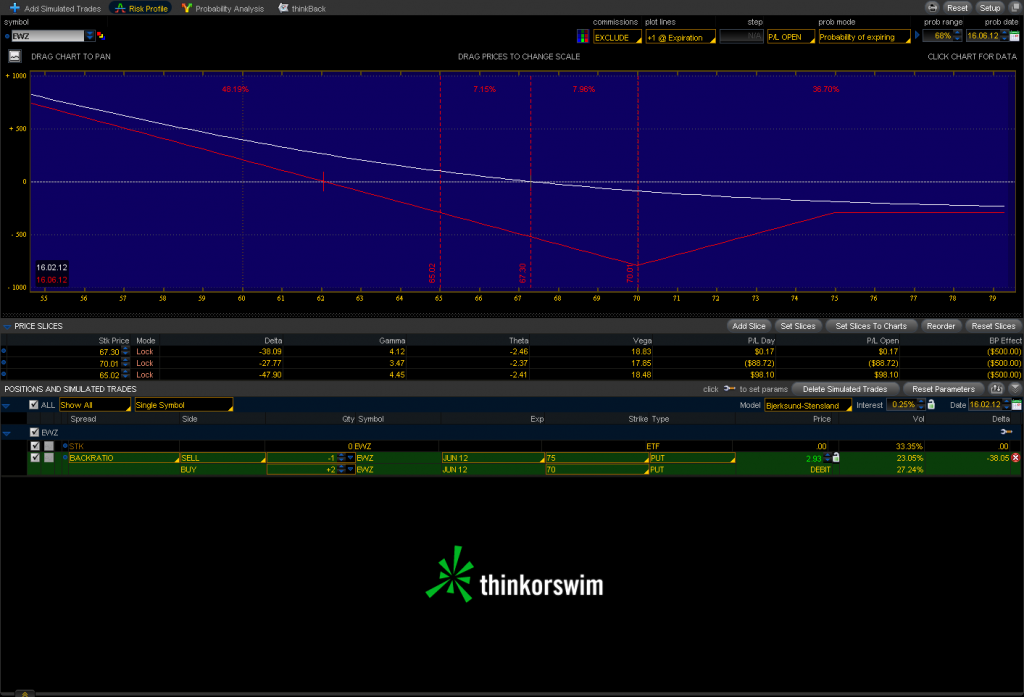

Блог им. ustas33 |Опционны Backratio EWZ MCSI Brasil

- 16 февраля 2012, 15:32

- |

Придумал как обыграть Бразилию.

http://smart-lab.ru/blog/40407.php

Всё повертел, только backratio выглядит неплохо.

До экспирации 180 дней.

Если будет падение и вырастет вола, то будет неплохой плюс.

Отрицательная тетта небольшая.

Купить нужно как можно дешевле.

http://smart-lab.ru/blog/40407.php

Всё повертел, только backratio выглядит неплохо.

До экспирации 180 дней.

Если будет падение и вырастет вола, то будет неплохой плюс.

Отрицательная тетта небольшая.

Купить нужно как можно дешевле.

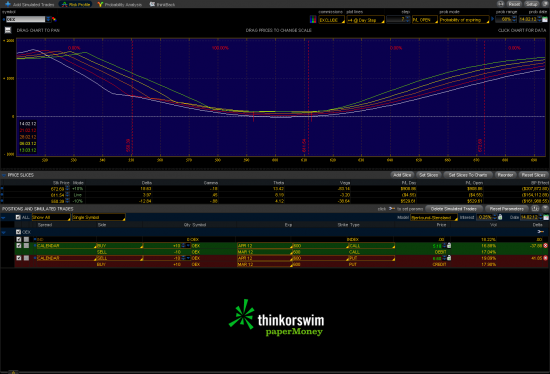

Блог им. ustas33 |Арбитраж календарного спреда на OEX

- 14 февраля 2012, 14:12

- |

Объясните мне тупому, где здесь риск?

Нашел в чем подляна — маржа на продажу календаря — $12 тыс.

На продажу 10 календарей — $120 тыс.

Надо одной заявкой выводить оба календаря.

- по движению цены нет?

- по воле нет?

- тетта положительная!

Нашел в чем подляна — маржа на продажу календаря — $12 тыс.

На продажу 10 календарей — $120 тыс.

Надо одной заявкой выводить оба календаря.

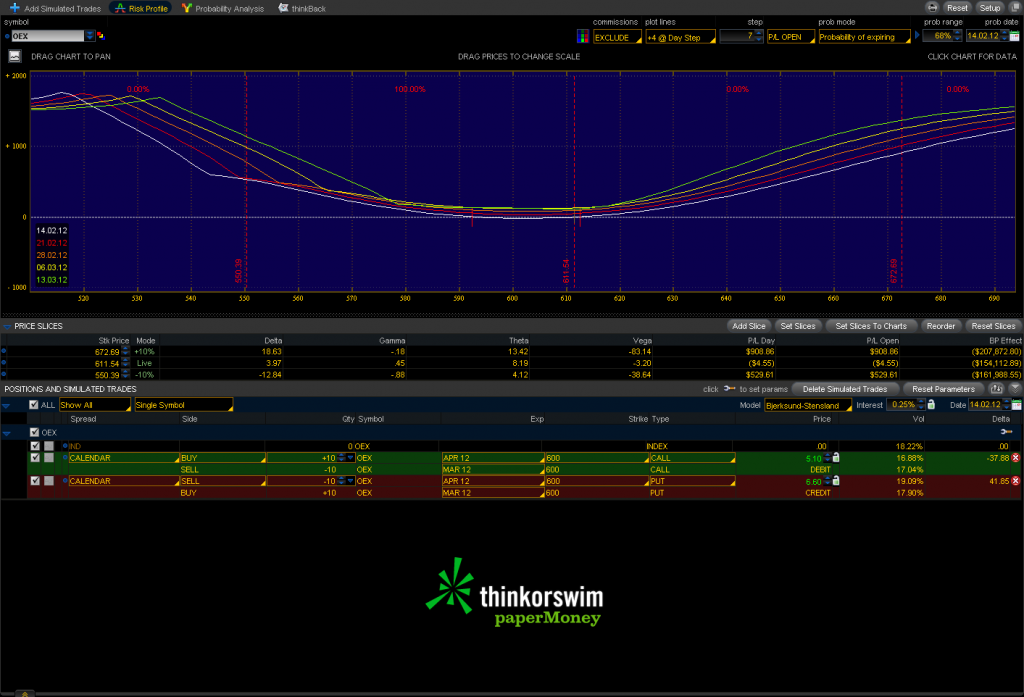

Блог им. ustas33 |Календари пут или колл опционы?

- 13 февраля 2012, 10:39

- |

Вчерашний вебминар Дена немного озадачил.

Зачем использовать более дорогой календарь на путах SPY 132 puts Mar/Apr?

Если можно купить более дешевый на call опционах с меньшей волатильностью.

Идеальные условия для календаря, когда волатильность на ближайшем месяце (front month) больше, чем на дальнем (back month). Но такие подарки бывают редко.

Когда волатильность на разных месяцах почти одинаковая, это уже шанс.

Календари немного смещены в медвежью сторону в надежде на откат рынка и на рост волатильности.

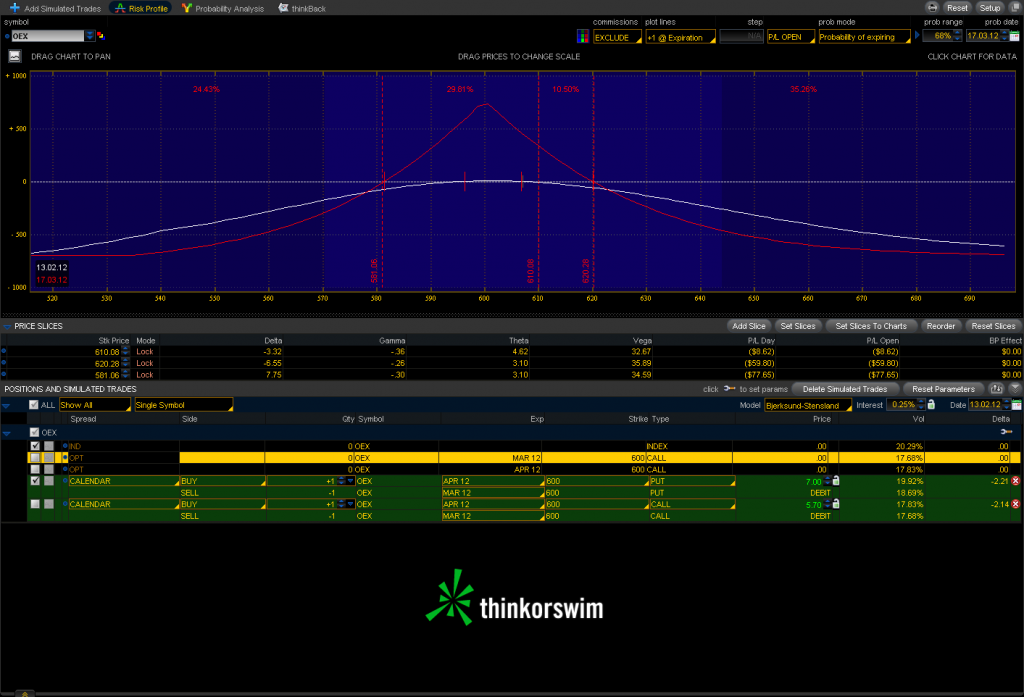

Для примера календарь на put и call опционах на OEX.

Волатильность call опционов меньше, чем put.

Календарь на call опционах стоит дешевле — 5.70 против 7.00 на put.

Тетта на call опционах больше.

P.S. не стоит на открытии 13.01.2011 открывать эти календари. Рынок отскочит к 610-612 по OEX. Волатильность немного спадет. Можно будет закупить календари дешевле. В течении недели скорее всего будет консолидация между 580-620 по OEX.

Минусите :)

Зачем использовать более дорогой календарь на путах SPY 132 puts Mar/Apr?

Если можно купить более дешевый на call опционах с меньшей волатильностью.

Идеальные условия для календаря, когда волатильность на ближайшем месяце (front month) больше, чем на дальнем (back month). Но такие подарки бывают редко.

Когда волатильность на разных месяцах почти одинаковая, это уже шанс.

Календари немного смещены в медвежью сторону в надежде на откат рынка и на рост волатильности.

Для примера календарь на put и call опционах на OEX.

Волатильность call опционов меньше, чем put.

Календарь на call опционах стоит дешевле — 5.70 против 7.00 на put.

Тетта на call опционах больше.

P.S. не стоит на открытии 13.01.2011 открывать эти календари. Рынок отскочит к 610-612 по OEX. Волатильность немного спадет. Можно будет закупить календари дешевле. В течении недели скорее всего будет консолидация между 580-620 по OEX.

Минусите :)

Блог им. ustas33 |Лонг по волатильности VIX

- 09 февраля 2012, 13:56

- |

Ожидаю выхода VIX из треугольника вверх.

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

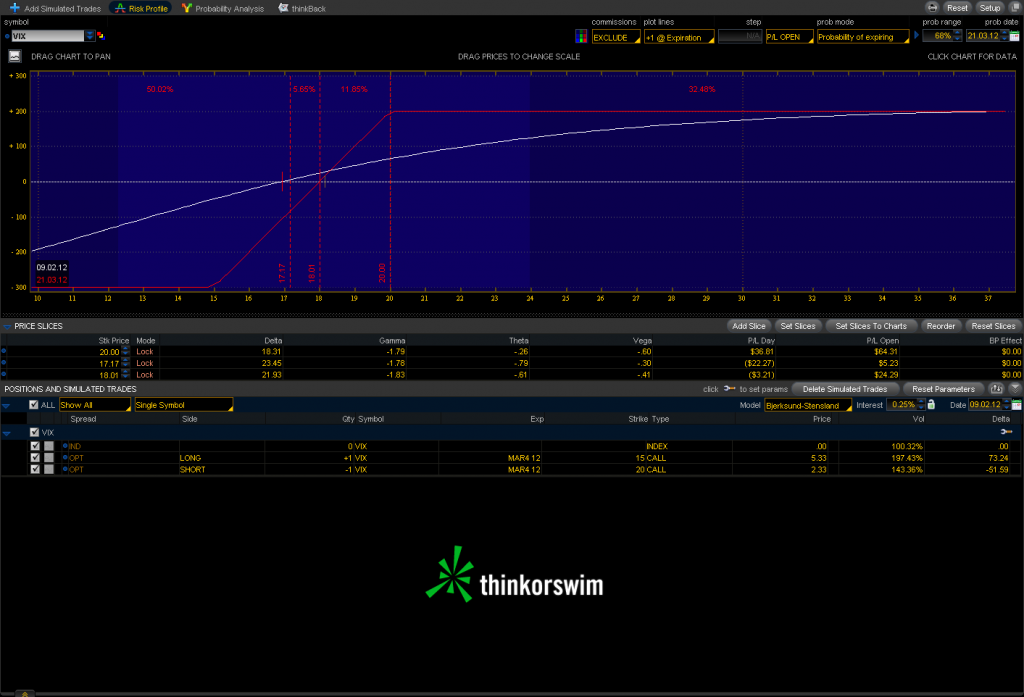

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс