Новости тг-канал

Новости тг-каналRationalist, у нас коллеге по клубу на бумаге уже выкатили — обхохочешься

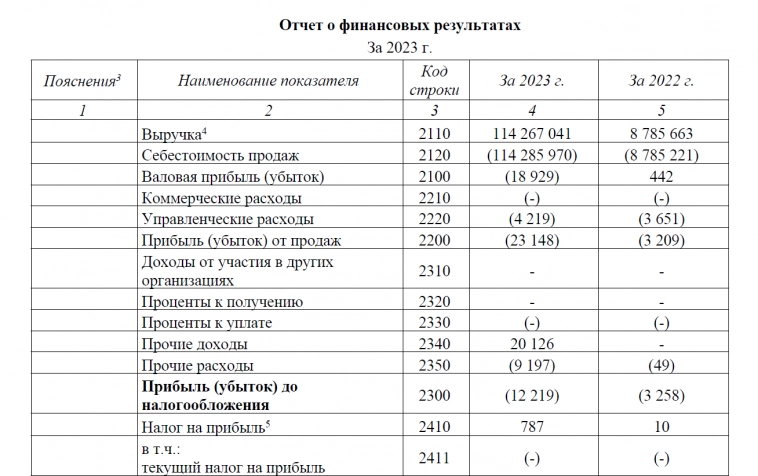

smart-lab.ru/blog/1068506.php

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Комментарии к постам Sergio Fedosoni

Плантатор Мигель, заодно посмотрите как отражает это Live trading — я например тоже не совсем понимаю почему клиентские операции так выглядят

checko.ru/company/layv-invest-1212300025420

тогда у БКС должен быть хулиард выручки ???

checko.ru/company/layv-invest-1212300025420

тогда у БКС должен быть хулиард выручки ???

Sergio Fedosoni, есть у них спецы по работе с ценн.бумагами.

и когда исправляйте говорят, пусть на бумаге говорят и свои обращения тоже фиксируйте. оттуда сроки пойдут.

и когда исправляйте говорят, пусть на бумаге говорят и свои обращения тоже фиксируйте. оттуда сроки пойдут.

- 13 октября 2024, 21:17

Плантатор Мигель, как все-таки отражать ?? как внереализационные расходы и доходы ?? на каком основании

или как выручка и расходы по реализации и тогда рост в тысячи % (((

или как выручка и расходы по реализации и тогда рост в тысячи % (((

Rationalist, для них это чуток нестандартная история и сроки нарушены — они говорят исправляйте, но не говорят как именно

Законодательный запрет на осуществление деятельности, не охваченной заявленными кодами по ОКВЭД, отсутствует: присвоение организации какого-либо кода по ОКВЭД, не лишает ее права осуществлять иные виды деятельности.

Так вроде в консультанте всплывает. Присоединяюсь с непонятками к предыдущим ораторам: Какие налоговые риски видны автору?

pd2, так она не предлагает способ решения.

и сразу ковенанты фискальные поплывут во всех агрегаторов и риски будут в желтой зоне ЗСК

и сразу ковенанты фискальные поплывут во всех агрегаторов и риски будут в желтой зоне ЗСК

В чем проблема проконсультироваться в налоговой?

чем еще и еще раз исправлять и корректировать

чем еще и еще раз исправлять и корректировать

- 13 октября 2024, 21:09

SergeyJu, и как их включать по какому коду ??

так вот у Алексеева в пропе отражено

так вот у Алексеева в пропе отражено

Sergio Fedosoni, корректировкой

Если налоговая сама предлагает сдать корректировку, то какие риски видит компания? Минимальный налог с оборота?)

Если налоговая сама предлагает сдать корректировку, то какие риски видит компания? Минимальный налог с оборота?)

- 13 октября 2024, 21:06

SergeyJu, можно, но как это сделать сейчас ??

Федеральным законом от 30.12.2021 № 435-ФЗ внесены поправки в законодательство о бухгалтерском учете и конкретизированы положения о порядке и сроках исправления ошибок в представленной бухгалтерской (финансовой) отчетности.

Если в бухгалтерской (финансовой) отчетности выявлена ошибка после представления последней в налоговый орган, организация может представить скорректированную отчетность взамен ранее представленной до 31 июля года, следующего за отчетным.

Если бухгалтерская (финансовая) отчетность подлежит утверждению в установленном законодательством Российской Федерации порядке и дата ее утверждения после 31 июля, и отчетность отличается от той, что ранее была представлена в государственный информационный ресурс бухгалтерской (финансовой) отчетности, то у организации есть возможность представить скорректированную отчетность взамен ранее представленной не позднее чем через 10 рабочих дней после утверждения. Однако дата представления не может быть позднее 31 декабря года, следующего за отчетным.

А в чем проблема, у компании какой-то особый режим налогообложения, что нельзя включить обороты по филиалу в общий баланс

- 13 октября 2024, 21:00

Sergio Fedosoni, криптой официально торговать начнут? больше ничего на ум не приходит

- 12 октября 2024, 21:50

Леха Майтрейд, ну это кому как мне пока комортно

Brassiere, СССР и 90-е годы прекрасный пример того, что какая бы не была пропаганда, проблемы видны невооруженным глазом. Москва требует огромных средств для содержания, как и любой крупный город. Невозможно обмануть энтропию. Все построенные дома, метро, дорожные развязки — все это требует реальных средств. Если бы доходы москвичей падали в реальном исчислении (не важно, что в номинальном), то падало бы потребление, а это приводило бы к меньшей собираемости налогов, как с людей, так и с бизнеса. И мы бы однозначно увидели поздний СССР и наши девяностые, ветшающие здания, убитые дороги, бомжи и так далее. Уж точно не было бы денег на ренновацию — это настолько дорогой проект, что ни один другой город в РФ не может себе этого позволить. Как только в метро появятся цыгане, скинхэды, бомжи и попрошайки, кто бы что не говорил — все стало хуже. Экономические проблемы очень быстро превращаются в социальные. Вы их точно увидите. Их невозможно не видеть.

- 11 октября 2024, 18:46

DDav, я застал Ссср в молодом и зрелом возрасте. При Брежневе тоже надои колосились, Еще раньше Юра Гагарин первый в космос слетал, московское метро уже тогда было лучшим в мире и скоро наступит коммунизм и каждая семья будет жить в отдельной квартире. Пропаганда работала. Но когда противоречия с реальностью стали вопиющими — все рухнуло довольно быстро и никакой госдеп и Горбачев не были виноваты — за всем были нстественные причины нежизнеспособности командной плановой экономики.

Думаю, к сожадению, что ситуация повторяется на новом витке истории. И когда большая часть семей ощутит динамику своего реального благосостояния — ваши маневры со статистикой не помогут. Хоть от средней зарплаты пляши, хоть от медианной

Думаю, к сожадению, что ситуация повторяется на новом витке истории. И когда большая часть семей ощутит динамику своего реального благосостояния — ваши маневры со статистикой не помогут. Хоть от средней зарплаты пляши, хоть от медианной

- 11 октября 2024, 18:32

Sergio Fedosoni, а что это они там на собрании купить собрались?

- 11 октября 2024, 18:17

Sergio Fedosoni, так я и говорю все в меру то без проблем)

Sergio Fedosoni, ну я эту собаку сьел насмотрелся на такое за крайние 15 лет...

Всё вернете снова с вероятностью 90% как бы ни обидно это звучало сейчас.

Всё вернете снова с вероятностью 90% как бы ни обидно это звучало сейчас.

- 11 октября 2024, 17:32

Выберите надежного брокера, чтобы начать зарабатывать на бирже:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс