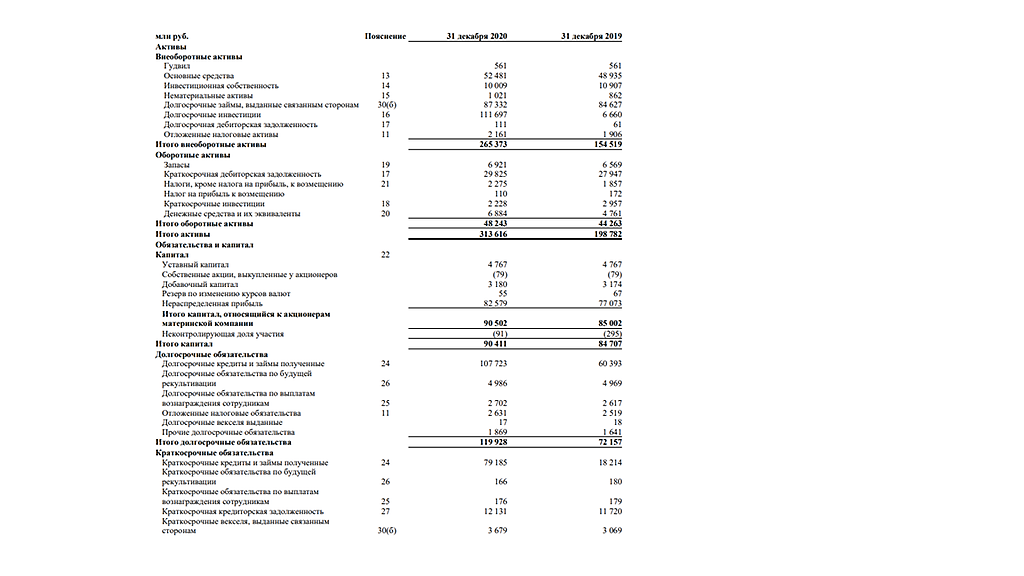

Компания после реорганизации выздоровела, сейчас активно проводит цифровизацию. С 19 на 8 место компания поднялась по рейтингу цифровизации банков. Неплохо

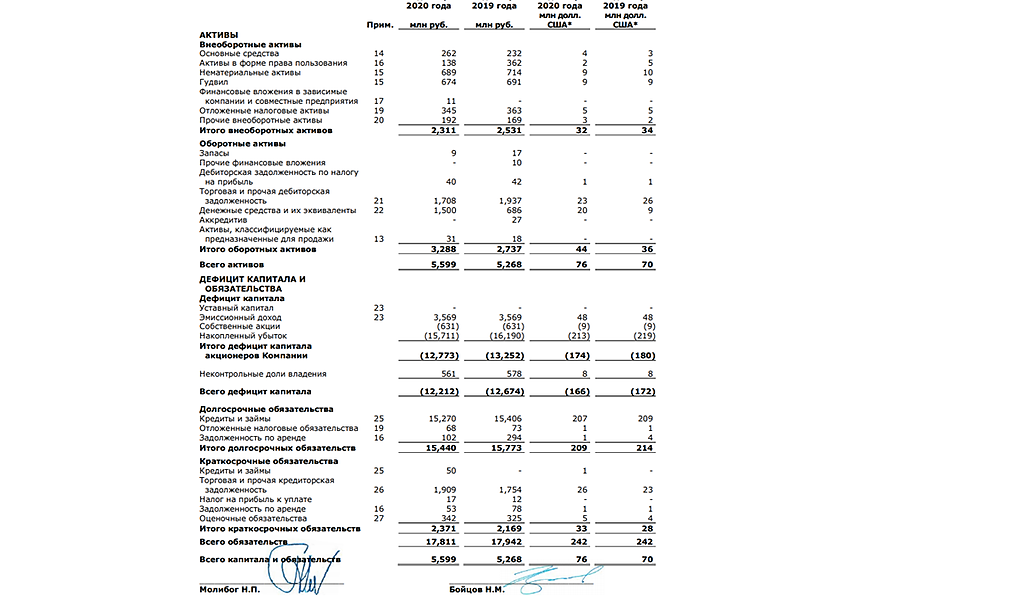

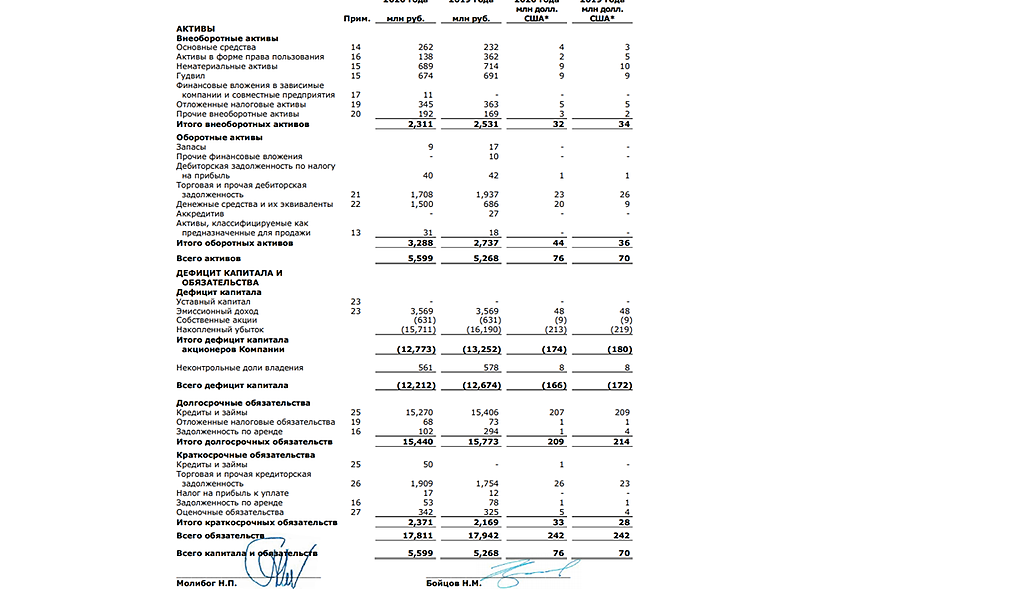

Перейдем к отчету.

Активы немного подросли. Далеко до роста бизнеса ТСS, но отчет всё таки тоже порадовал.

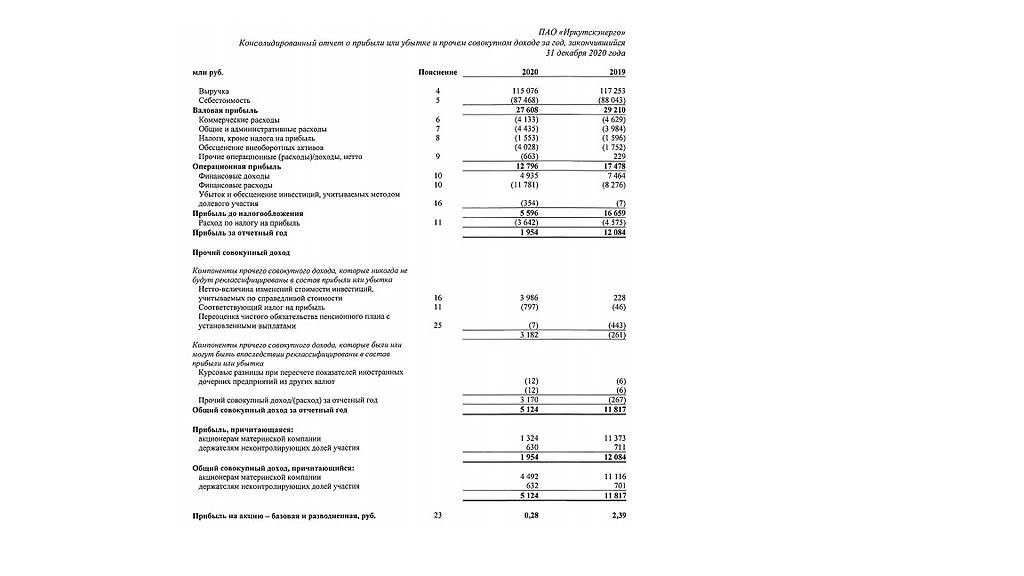

Компания наконец-то заработала прибыль! Напомню, в 1 квартале прошлого года был убыток 1,657 млн, сейчас прибыль в 3,365 млн. Как же это получилось?

В Уралсибе стали лучше торговать драгметаллами, валютой и ценными бумагами. Так, компания заработала в 5,7(с 10 469 до 59 727 тыс) раз больше над операциями с драгметаллами, чем годом ранее. Прибыль от такой деятельности не существенна. Резкий рост прибыли обусловлен правильной работой с издержками. Так, процентные расходы упали с 4,338 млн до 3,5 млн. Рентабельность банка стала выше, чем у Тинькофф — 43% против 24%.

Как я сказал выше, банк потихоньку выздоравливает. Так, только за год кредитный рейтинг банка вырос с BBB+ до B. У компании есть будущее, она будет расти, но расти крайне медленно