SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. kudesnik |Новый финплан МРСК Центра и Приволжья добавил оптимизма по дивидендам!

- 05 апреля 2019, 11:06

- |

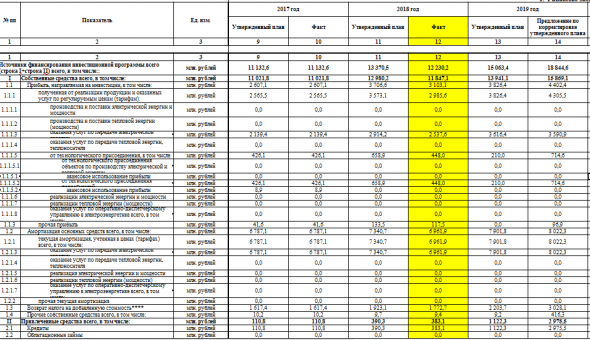

Обновился проект инвестиционной программы МРСК ЦП (см. https://minenergo.gov.ru/node/4178)

Прочитав финплан из этого нового проекта — я был очень удивлен!

Они сделали приятный сюрприз владельцам акций, сократив параметры финансирования ИПР (сравните ИПР с прошлым моим постом на эту тему https://smart-lab.ru/blog/510169.php):

дивидендам!" title="Новый финплан МРСК Центра и Приволжья добавил оптимизма по дивидендам!" />

дивидендам!" title="Новый финплан МРСК Центра и Приволжья добавил оптимизма по дивидендам!" />

Теперь, если считать по дивидендной формуле из распоряжения 1094-р, у меня получается следующая картина по ожидаемому дивиденду на 1 акцию:

(11721 — 2537 - (6969-6961))/2/112697 = 4,07 коп

где

11721 — прибыль по МСФО

6969 — амортизация МСФО

6961 — отчисления с амортизации на ИПР

2537 — отчисления на ИПР с чистой прибыли от передачи ЭЭ

А это значит, что текущая дивидендная доходность составляет около 14,7% «грязными», или 12,8% чистыми

Неплохой подарочек под грядущее объявление дивидендов! ))

---------------

данный материал является моим личным взглядом на обсуждаемую тему и не является руководством к действию, на бирже каждый действует сам на свой страх и риск.

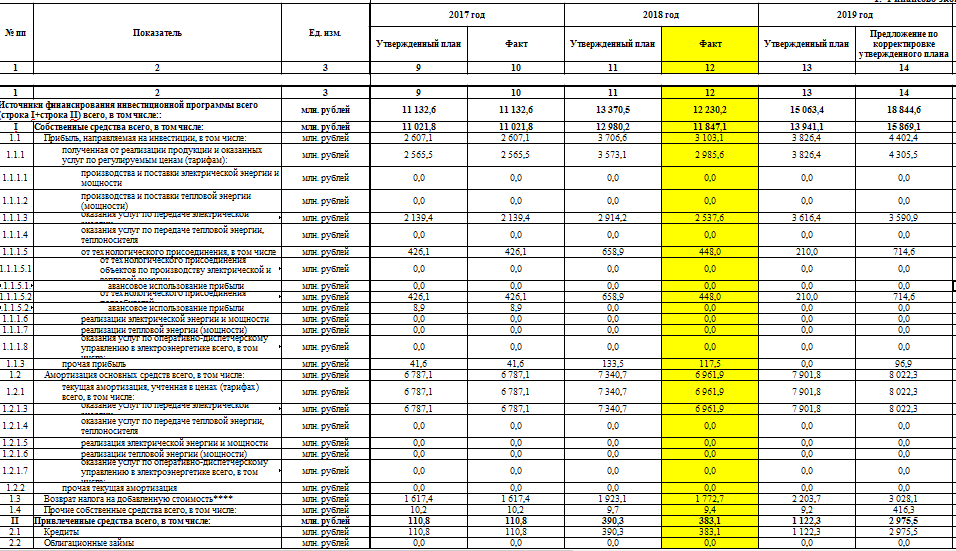

Прочитав финплан из этого нового проекта — я был очень удивлен!

Они сделали приятный сюрприз владельцам акций, сократив параметры финансирования ИПР (сравните ИПР с прошлым моим постом на эту тему https://smart-lab.ru/blog/510169.php):

дивидендам!" title="Новый финплан МРСК Центра и Приволжья добавил оптимизма по дивидендам!" />

дивидендам!" title="Новый финплан МРСК Центра и Приволжья добавил оптимизма по дивидендам!" />Теперь, если считать по дивидендной формуле из распоряжения 1094-р, у меня получается следующая картина по ожидаемому дивиденду на 1 акцию:

(11721 — 2537 - (6969-6961))/2/112697 = 4,07 коп

где

11721 — прибыль по МСФО

6969 — амортизация МСФО

6961 — отчисления с амортизации на ИПР

2537 — отчисления на ИПР с чистой прибыли от передачи ЭЭ

А это значит, что текущая дивидендная доходность составляет около 14,7% «грязными», или 12,8% чистыми

Неплохой подарочек под грядущее объявление дивидендов! ))

---------------

данный материал является моим личным взглядом на обсуждаемую тему и не является руководством к действию, на бирже каждый действует сам на свой страх и риск.

- комментировать

- ★2

- Комментарии ( 4 )

Блог им. kudesnik |Что ждет МРСК Волги в будущие два года по дивам? Изучаем финплан

- 14 декабря 2018, 08:10

- |

По мотивам такого же поста по МРСК ЦП, прикинул, что же ждет нас в МРСК Волги по дивидендам.

Финплан:

Составил табличку по данным последнего финплана и по моему прогнозу по чистой прибыли и амортизации а также формуле из дивполитики:

( Читать дальше )

Финплан:

Составил табличку по данным последнего финплана и по моему прогнозу по чистой прибыли и амортизации а также формуле из дивполитики:

( Читать дальше )

Блог им. kudesnik |Идея: покупка МРСК Волги под предстоящий отчет МСФО 9 мес и дивиденды

- 01 ноября 2018, 15:32

- |

Как мы помним, в прошлый раз на дивиденды компания отсыпала ровно половину ЧП МСФО.

Исходные данные:

1. за первую половину 2018 года компания заработала по МСФО 2,74 млрд. руб.

2. в прошлом году за второе полугодие компания заработала 3 млрд. рублей,

3. прибыль 3-го квартала по РСБУ выросла на 20% (валовая прибыль 3-го квартала на 14%) год к году, несмотря на опасения снижения в результате роста тарифа ФСК.

4. у компании практически нет долгов, процентные выплаты опустились до смешного минимума в 114 млн руб, снизившись год к году в 4 раза по итогам 9 мес 2018 года.

5. «Плохой» отчет за второй квартал (в результате коррекций ошибок бухгалтерии в первом квартале), спутал все карты, из-за чего акцию незаслуженно укатали вниз, но третий квартал показал стабильно хорошие результаты, компания продолжает хорошо зарабатывать.

Всё это дает надежду на прибыль по году около 5,8 млрд. руб., что даст дивиденд на 1 акцию 1,54 копейки

А это значит, что текущая дивдоходность равна 15,4% «грязными» (сейчас цена акции не превышает 10 коп.).

Грядущий отчет МСФО за 9 мес. может и превысить ожидания, и тогда годовая ЧП может оказаться ближе к 6 млрд. руб.

ЗЫ. Держу логни в МРСК Волги.

Исходные данные:

1. за первую половину 2018 года компания заработала по МСФО 2,74 млрд. руб.

2. в прошлом году за второе полугодие компания заработала 3 млрд. рублей,

3. прибыль 3-го квартала по РСБУ выросла на 20% (валовая прибыль 3-го квартала на 14%) год к году, несмотря на опасения снижения в результате роста тарифа ФСК.

4. у компании практически нет долгов, процентные выплаты опустились до смешного минимума в 114 млн руб, снизившись год к году в 4 раза по итогам 9 мес 2018 года.

5. «Плохой» отчет за второй квартал (в результате коррекций ошибок бухгалтерии в первом квартале), спутал все карты, из-за чего акцию незаслуженно укатали вниз, но третий квартал показал стабильно хорошие результаты, компания продолжает хорошо зарабатывать.

Всё это дает надежду на прибыль по году около 5,8 млрд. руб., что даст дивиденд на 1 акцию 1,54 копейки

А это значит, что текущая дивдоходность равна 15,4% «грязными» (сейчас цена акции не превышает 10 коп.).

Грядущий отчет МСФО за 9 мес. может и превысить ожидания, и тогда годовая ЧП может оказаться ближе к 6 млрд. руб.

ЗЫ. Держу логни в МРСК Волги.

Блог им. kudesnik |Время собирать дивидендные фишечки! ))

- 09 августа 2018, 10:39

- |

Во время обвала — самое время подбирать вкусняшки по бросовым ценам

Из самого лакомого сейчас:

+ МРСК ЦП, дивдоходность близится к 15%

+ МРСК Волги, дивдоходность близится к 15%

+ Ленэнерго, дивдоходность близится к 14%

Из самого лакомого сейчас:

+ МРСК ЦП, дивдоходность близится к 15%

+ МРСК Волги, дивдоходность близится к 15%

+ Ленэнерго, дивдоходность близится к 14%

Блог им. kudesnik |ФСК: Дивидендов за 1 квартал 2018 г - не будет?

- 24 мая 2018, 18:52

- |

Федеральная сетевая компания (ФСК, входит в «Россети") пока не рассматривает возможность выплаты промежуточных дивидендов в 2018 г. Об этом сообщил глава компании Андрей Муров журналистам в кулуарах Петербургского международного экономического форума.

«В теории это возможно. Но пока не рассматриваем», — сказал он, отвечая на вопрос о том, принято ли ФСК окончательное решение о выплате промежуточных дивидендов на фоне получения компанией высоких дивидендов от «Интер РАО».

https://www.finanz.ru/novosti/aktsii/fsk-poka-ne-rassmatrivaet-vozmozhnost-vyplaty-promezhutochnykh-dividendov-v-2018-g-1025207339

Блог им. kudesnik |МРСК Волги - СД рекомендовал дивы за 2017г в размере 0,01484178 руб на акцию

- 28 апреля 2018, 16:32

- |

Совет директоров рекомендовал выплатить дивиденд по итогам 2017 года в размере 0,01484178 руб. на 1 акцию

Дивидендная доходность на текущий момент составляет 11,9%

www.e-disclosure.ru/portal/event.aspx?EventId=6RFcAk7b5kiw5AI876MWtw-B-B

Дивидендная доходность на текущий момент составляет 11,9%

www.e-disclosure.ru/portal/event.aspx?EventId=6RFcAk7b5kiw5AI876MWtw-B-B

Блог им. kudesnik |Дивы МРСК ЦП и МРСК Волги - интрига в Волге сохраняется!

- 28 апреля 2018, 12:35

- |

По МРСК ЦП совет директоров вчера дал рекомендацию выплатить на дивиденды даже больше, чем было прописано в финплане (было 3,93 коп на акцию, а дали, 4,02)

Поэтому интрига дивидендов в МРСК Волги становится все более интересной. Сегодня там проходит совет директоров по данному вопросу.

Может быть сегодня же и опубликуют решение, если успеют, чтобы не затягивать на длинные праздники.

Если учитывать, что в последние два года в традициях МРСК Волги было платить до 95% РСБУ, то шансы получить более 1.48 копеек на лист — есть.

Очень надеюсь, что после 15:00 по Москве, в течение часа будет опубликовано решение… )

Поэтому интрига дивидендов в МРСК Волги становится все более интересной. Сегодня там проходит совет директоров по данному вопросу.

Может быть сегодня же и опубликуют решение, если успеют, чтобы не затягивать на длинные праздники.

Если учитывать, что в последние два года в традициях МРСК Волги было платить до 95% РСБУ, то шансы получить более 1.48 копеек на лист — есть.

Очень надеюсь, что после 15:00 по Москве, в течение часа будет опубликовано решение… )

Блог им. kudesnik |Дивиденды озвучены: Опубликованы финпланы ФСК, МРСК ЦП, МРСК Волги

- 11 апреля 2018, 12:03

- |

Обновленные финпланы некоторых дочек россетей были выложены в начале апреля на сайте минэнерго.

Дивиденды за 2017 г там уже наконец-то посчитаны в соответствии с распоряжением 1094-р. Нет никаких сомнений, что именно эти цифры будут озвучены менеджментом на советах директоров.

ФСК https://minenergo.gov.ru/node/4174

ЦП https://minenergo.gov.ru/node/4178

Волга https://minenergo.gov.ru/node/4190

ФСК:

ЦП:

( Читать дальше )

Дивиденды за 2017 г там уже наконец-то посчитаны в соответствии с распоряжением 1094-р. Нет никаких сомнений, что именно эти цифры будут озвучены менеджментом на советах директоров.

ФСК https://minenergo.gov.ru/node/4174

ЦП https://minenergo.gov.ru/node/4178

Волга https://minenergo.gov.ru/node/4190

ФСК:

ЦП:

( Читать дальше )

Блог им. kudesnik |Дивполитика дочек Россетей: первая ласточка в МРСК Сибири

- 02 февраля 2018, 09:58

- |

Приняли новую дивполитику в МРСК Сибири (см. http://www.mrsk-sib.ru/index.php?option=com_content&view=category&layout=blog&id=1172&Itemid=1979&lang=ru40), и она серьезно отличается от дивполитики Россетей формулой расчета по РСБУ.

В формуле прибавились слагаемые −ЧПфактипр−ЧПТП+ДТП

т.е. будет корректировка РСБУ на фактические инвестиции от передачи ЭЭ, также вычтут выручку от ТП, за исключением фактически поступивших средств в периоде.

Тем не менее остается разночтение вычета "фактических инвестиций, осуществляемых за счет чистой прибыли, полученной от регулируемой деятельности" (формулировка 1094-р): сети продолжают трактовать как вычет инвестиций только за счет чистой прибыли от передачи электроэнергии. Хотя техприсоединение — это тоже регулируемая деятельность.

Будем наблюдать ©

В формуле прибавились слагаемые −ЧПфактипр−ЧПТП+ДТП

т.е. будет корректировка РСБУ на фактические инвестиции от передачи ЭЭ, также вычтут выручку от ТП, за исключением фактически поступивших средств в периоде.

Тем не менее остается разночтение вычета "фактических инвестиций, осуществляемых за счет чистой прибыли, полученной от регулируемой деятельности" (формулировка 1094-р): сети продолжают трактовать как вычет инвестиций только за счет чистой прибыли от передачи электроэнергии. Хотя техприсоединение — это тоже регулируемая деятельность.

Будем наблюдать ©

Блог им. kudesnik |Упущенная всеми деталь в картине ФСК ЕЭС, сулящая дивиденды не менее 1.9 копеек

- 26 января 2018, 13:42

- |

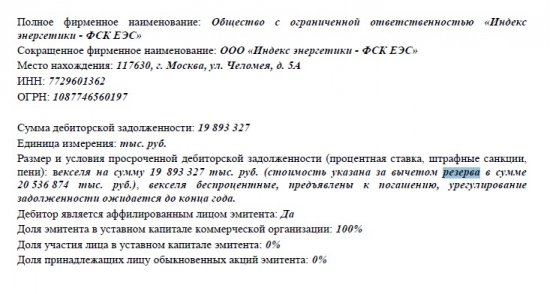

Всплыла очень интересная, но никем не замеченная деталь.

Как известно, в конце декабря, дочка ФСК (ООО «Индекс энергетики — ФСК ЕЭС») погасила часть своего вексельного долга перед ФСК (весь долг был 40 млрд. руб.) акциями Интер РАО, Россетей и долей ООО «Индекс энергетики — ФСК ЕЭС» в уставном капитале ООО «ФСК — Управление активами» в размере 99,99% уставного капитала, которая определяется как 2,74 млрд руб.

Общая стоимость данных пакетов акций, в соответствии с условиями оценки, принятыми в решении о пропорциональном зачете долга акциями, составит около 21-22 млрд руб.

А незамеченная деталь тут вот какая: в ФСК ранее был создан резерв по этому сомнительному долгу, сумма резерва составляла 20 млрд руб.

дивиденды не менее 1.9 копеек" title="Упущенная всеми деталь в картине ФСК ЕЭС, сулящая дивиденды не менее 1.9 копеек" />

дивиденды не менее 1.9 копеек" title="Упущенная всеми деталь в картине ФСК ЕЭС, сулящая дивиденды не менее 1.9 копеек" />

Соответственно пропорционально погашенной части долга, по РСБУ будет восстановлен резерв в сумме примерно 11 млрд руб.

данное восстановление будет отражено в отчетности в составе прочих доходов.

( Читать дальше )

Как известно, в конце декабря, дочка ФСК (ООО «Индекс энергетики — ФСК ЕЭС») погасила часть своего вексельного долга перед ФСК (весь долг был 40 млрд. руб.) акциями Интер РАО, Россетей и долей ООО «Индекс энергетики — ФСК ЕЭС» в уставном капитале ООО «ФСК — Управление активами» в размере 99,99% уставного капитала, которая определяется как 2,74 млрд руб.

Общая стоимость данных пакетов акций, в соответствии с условиями оценки, принятыми в решении о пропорциональном зачете долга акциями, составит около 21-22 млрд руб.

А незамеченная деталь тут вот какая: в ФСК ранее был создан резерв по этому сомнительному долгу, сумма резерва составляла 20 млрд руб.

дивиденды не менее 1.9 копеек" title="Упущенная всеми деталь в картине ФСК ЕЭС, сулящая дивиденды не менее 1.9 копеек" />

дивиденды не менее 1.9 копеек" title="Упущенная всеми деталь в картине ФСК ЕЭС, сулящая дивиденды не менее 1.9 копеек" />Соответственно пропорционально погашенной части долга, по РСБУ будет восстановлен резерв в сумме примерно 11 млрд руб.

данное восстановление будет отражено в отчетности в составе прочих доходов.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс