комментарии khornickjaadle на форуме

-

Текущие капы Распад -1,5ярда Сибуглемет 0,5ярда. Так что тут зависит от сговорчивости ВЭБа, а у него особо вариков и нет.

bugr bugoroff, Получается, что ВЭБ долг оценивает в 0,5 ярда. Нелогично. Возможен вариант, что переоценят Распад и другие компании под долг ВЭБу. В этом случае Распад улетит в космос.Ну в принципе конвертация долга ВЭБа в 25% от нового предприятия тоже варик. Какая маржинальность Сибуглемета интересно

bugr bugoroff, Если в 3 ярда оценивается доля ВЭБа, то получается в 9 ярдов оценивается доля Распадской плюс ещё компании. Это ок. 600 ярдов руб. — нехило. Поэтому и Распад стал расти.

редактор Боб, Хорошо Победа идёт. И ещё заказано ими 20 новейших боингов в ближайшие 2 года… Так держать!

khornickjaadle, раньше Победа и Россия донашивали Аэрофлотовские борты.

Sergey Soseda, Не знал. Сейчас в региональные отдают.

Для такой капитализации прибыль просто смешная. Одна торговая компания по бренду какого-нибудь специального оборудования для переработки, добычи, ГОК, шахтового или иного, что тащат из-за бугра с 10 сотрудниками (уставной капитал 10-200 т.рублей) в год больше зарабатывает. К тому же обещанный байбек не состоялся. По моему даже Аэрофлот безопаснее держать, чем ТМК.

Sergey Soseda, У них прибыль небольшая из-за больших процентов по займам и кредитам. EBITDA в процентном отношении неплохая. Также сильно зависят от цен на сырьё.

Посчитал приблизительно капзатраты Россетей до 2030 года. Цифровизация — 1,3 трлн. в основном на МРСК, ФСК ЕЭС будет тратить примерно 10-12 млрд. руб. на цифровизацию до 2023 года. Но у ФСК ЕЭС помимо цифры есть инвестпрограмма в районе 100 млрд. руб. в год. Не думаю, что она сильно сократится к 2030 году. Получается, что суммарные капвложения Россетей в инфраструктуру до 2030 года ок. 2,5 трлн. руб.

khornickjaadle, Этого не хватит для полноценного выполнения требований концепции «Цифровая трансформация 2030». 1,3 трлн — это порядок затрат на одну МРСК, но не на все Россети. Либо сумма будет корректироваться по ходу выполнения, либо выполнение будет «на бумаге». Расчеты уже делали в 2018 году.

Дмитрий Тюренков, Корректироваться в сторону увеличения, наверное. Все мегапроекты могут не укладываться в смету и в сроки.

khornickjaadle, чем дольше, тем выше индексация и кумулятивный эффект

no hud, Индексация понятно, а в чём видите кумуляцию/?Посчитал приблизительно капзатраты Россетей до 2030 года. Цифровизация — 1,3 трлн. в основном на МРСК, ФСК ЕЭС будет тратить примерно 10-12 млрд. руб. на цифровизацию до 2023 года. Но у ФСК ЕЭС помимо цифры есть инвестпрограмма в районе 100 млрд. руб. в год. Не думаю, что она сильно сократится к 2030 году. Получается, что суммарные капвложения Россетей в инфраструктуру до 2030 года ок. 2,5 трлн. руб.

khornickjaadle, Этого не хватит для полноценного выполнения требований концепции «Цифровая трансформация 2030». 1,3 трлн — это порядок затрат на одну МРСК, но не на все Россети. Либо сумма будет корректироваться по ходу выполнения, либо выполнение будет «на бумаге». Расчеты уже делали в 2018 году.

Дмитрий Тюренков, Корректироваться в сторону увеличения, наверное. Мегапроекты могут не укладываться в смету и в сроки.- редактор Боб, Хорошо Победа идёт. И ещё заказано ими 20 новейших боингов в ближайшие 2 года… Так держать!

Посчитал приблизительно капзатраты Россетей до 2030 года. Цифровизация — 1,3 трлн. в основном на МРСК, ФСК ЕЭС будет тратить примерно 10-12 млрд. руб. на цифровизацию до 2023 года. Но у ФСК ЕЭС помимо цифры есть инвестпрограмма в районе 100 млрд. руб. в год. Не думаю, что она сильно сократится к 2030 году. Получается, что суммарные капвложения Россетей в инфраструктуру до 2030 года ок. 2,5 трлн. руб.

khornickjaadle, как бы помягче выразиться, больше половины на цифровизацию?

Это вне сомнения, очень перспективное направление. Но промышленно — единично в мире (данные годичной давности, вряд суперпрорыв за год прошёл).

no hud, Возможно, ещё нужно приплюсовать затраты МРСК на поддержание текущей деятельности, помимо цифровизации. Стройка большая, что и говорить, с размахом…- Посчитал приблизительно капзатраты Россетей до 2030 года. Цифровизация — 1,3 трлн. в основном на МРСК, ФСК ЕЭС будет тратить примерно 10-12 млрд. руб. на цифровизацию до 2023 года. Но у ФСК ЕЭС помимо цифры есть инвестпрограмма в районе 100 млрд. руб. в год. Не думаю, что она сильно сократится к 2030 году. Получается, что суммарные капвложения Россетей в инфраструктуру до 2030 года ок. 2,5 трлн. руб.

- смотрящий, А не могут ещё списать активов в годовой отчёт? Неизвестно, какой будет отчёт. Если убыток снизится по году, то гуд — падение котировок может и замедлиться.

- смотрящий, Сафмар прибыльный, а Будущее получило убыток и, видимо, убыток будет и за 2018 год. Плюс паника инвесторов наложилась. Мне непонятно, почему дисконт такой при продаже. Возможно из-за того, что активы невозможно оценить, либо они покупались по завышенным в разы ценам.

Магнит — ждём результатов первого полугодия

Магнит опубликовал финансовые результаты по итогам 2018 г. Выручка компании увеличилась на 8,2% по сравнению с прошлым годом — до 1,2 трлн руб., EBITDA снизилась на 2%, чистая прибыль на 4,9%. Но в IV кв. 2018 г., когда новый менеджмент начал работать в полную силу, финансовые показатели продемонстрировали рост.

Выручка в октябре-декабре выросла на 9,7%, чистая прибыль на 7,1%. Потребители быстро отреагировали на программу трансформации Магнита, это привело к росту LFL-продаж сети в первые за два года.

Выручка в октябре-декабре выросла на 9,7%, чистая прибыль на 7,1%. Потребители быстро отреагировали на программу трансформации Магнита, это привело к росту LFL-продаж сети в первые за два года.В принципе результаты не плохие, кроме незначительного снижения маржи, но думаю показательнее будет первое полугодие 2019 г., так как новая команда топ-менеджеров, которых привлекли в конце 2018 г. – начале 2019 г. начнёт работать в полную силу. Посмотрим, как будет работать программа мотивации. Напомню: в программе участвуют 50 топ-менеджеров. К перечню общекорпоративных ключевых показателей эффективности были добавлены показатели лояльности клиентов (NPS, net promoter score) и чистой прибыли. Долгосрочная цель – рост стоимости компании. В данный момент доля акций в моём портфеле составляет 2,5% после её сокращения по 4200 руб, цена покупки акций 3500 руб.

читать дальше на смартлабе

Дмитрий Баженов, График чистой прибыли похож на график цены акции на росте. Падение же цены акции значительно сильнее, чем падение чистой прибыли.- Что может остаться в ФГ «Будущее», если продали 49% флагманского НПФ «Будущее» с активами 286 ярдов за примерно 4-5 ярдов. Почему такой дисконт?

кто то их все время держит

Тимофей Мартынов, Новости.

Михаил, какие новости то? никаких новостей как раз нет

Тимофей Мартынов, Будет допка, а это возможно при цене акции не ниже 1 рубля. Тимофей, ну ты даешь.

Михаил, до единицы так и не дотянули. Нужен ещё один газфонд или подобное. И в этот момент принять решение.

Только пока будут оформлять, кто ж по 1+ новый выпуск выкупать будет? Ещё раз газфонд+?

no hud, Как вариант — загонят на 1,2 к примеру, а допку сделают по 1,04. Так уже было.

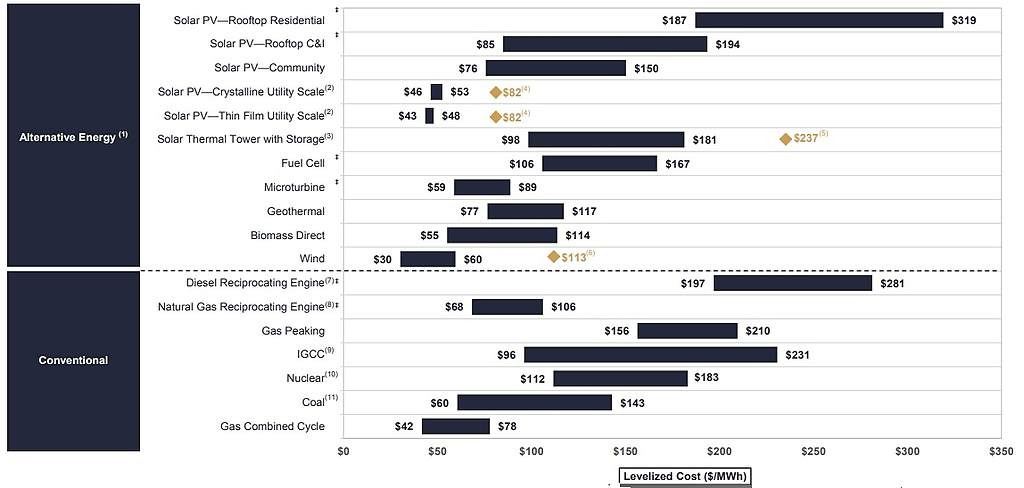

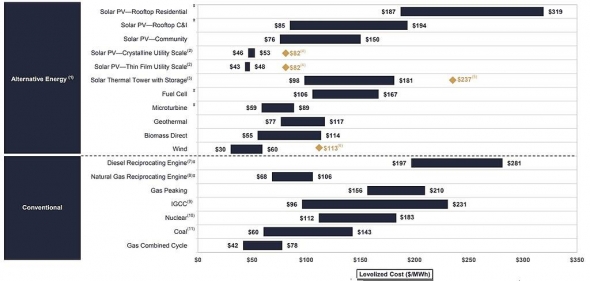

no hud, вот себестоимость ветряков в сравнении с остальными генераторами

Тимофей Мартынов, авторы берут стоимость ветровой генерации с 2011 года. В то же время, стоимость ветроэнергии за это время снизилась в 3,5 раза. Ссылку смотрите ниже.

Актуальная LCOE на 4 кв 18 г. уже была в предыдущих постах, прикреплю ещё раз, чтоб Вам не искать.

Еще один аспект. Не знаю, с какой целью ВТБ провел это исследование. Оно годится для Минэнерго, чтоб выбрать, в каких пропорциях какие ДПМ продвигать. Для энергокомпаний, которые получают гарантированный поток по любому из ДПМ, всё равно, что дороже обошлось стране, а что дешевле.

В общем, всё определяет компетенция энергокомпании: можешь построить дешевле, чем ДПМ — молодец. Можешь управлять операционными издержками — молодец дважды. Допускаю, итальянцы потому так и рвутся в ДПМ, что платежи по ДПМ ВИЭ очень высоки, в разы выше теплового, а они могут построить вертропарки гораздо дешевле.

Вот данные:

— ветер ДПМ 1359 тыс.руб/МВт/мес

— тепло ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

www.energy.gov/eere/wind/downloads/2017-wind-technologies-market-report

no hud, Так это понятно, что лучше избежать ДПМ-2 по Рефте 3,6 ГВт с затратами на него ок. 200 ярдов (по памяти) и перейти на ДПМ ветер 300 МВт затратами 30 ярдов. Если учесть, что тариф по ветрякам больше почти в 10 раз, то при хорошей загрузке ветряков EBITDA от ветряков может сравняться с EBITDA Рефты на сегодняшний день.Особенно нравится следующее утверждение:

Evraz может использовать дивиденды «Распадской» на покупку «Сибуглемета», важно, чтоб долги последнего не перешли на «Распадскую»

Дмитрий C, Хрень какая-то, у Сибуглемета долгов на 3 ярда баксов или что-то около того.редактор Боб, Вряд ли. В ФСК ЕЭС почти закончили цифровизацию, а тарифы растут.

khornickjaadle, откуда инфа, что закончили? Только начинают. В ФСК есть только одна полностью цифровая подстанция из тысячи.

"… мы разработали три варианта конфигурации с различной глубиной цифровизации подстанций", — рассказал Муров об утвержденном в сентябре единый документ для реализации проектов цифровой подстанции.

Первый вариант конфигурации применяется при реконструкции, второй — при комплексной реконструкции, а третий, где используется самые продвинутые решения, пока применен на единственном объекте — введенной в эксплуатацию в этом году 50-киловольтной цифровой подстанции «Тобол». На ней реализован весь комплекс цифровизации. Уже к 2025 году таких подстанций в ФСК ЕЭС будет более трех десятков. Об этом сообщает Рамблер. Далее: news.rambler.ru/other/40969357/?utm_content=rnews&utm_medium=read_more&utm_source=copylink

Александр Е, Верно. Будут продолжать оцифровывать. Может быть в меньшем масштабе. Но тарифы растут, и причины на это, наверное, найдутся.

ребята вы серьёзно в сидите в куйбышазоте?.. что же ва подвигло на такую авантурю… просто интересно…

vvs1941, Я раньше сидел, потом вышел. Так, для познания вспомнил о бумаге.