комментарии khornickjaadle на форуме

-

Познавательная статья про мировой рынок этилена. За последние 15 лет рывок в производстве этого мономера сделали китайцы и саудиты. Россия к 2030 году приблизится к тройке лидеров. Источник id-yug.com/images/id-yug/Bulatov/2018/5/PDF/V5-88-90.pdf

Познавательная статья про мировой рынок этилена. За последние 15 лет рывок в производстве этого мономера сделали китайцы и саудиты. Россия к 2030 году приблизится к тройке лидеров. Источник id-yug.com/images/id-yug/Bulatov/2018/5/PDF/V5-88-90.pdf

Арктику распирает от запасов углеводородов, а монетизировать запасы «Газпрома» вообще не представляется возможным

На этом фоне странно звучат заявления некоторых аналитиков по поводу истощения сырьевых ресурсов. Директор информационно-аналитического центра «Альпари» Александр Разуваев частично отвечает на главный вопрос россиян, возмущенных уровнем жизни в стране.

читать дальше на смартлабе

Tradelikepro, я 40 лет из года в год слышу одно и тоже — нефти осталось на 20 лет максимум

kommunist72, Нефти еще столько что хватит на долгие долгие годы но с развитием технологий мы станем пользоваться ее меньше. На ближайшие десятилетия, Нефтяное лобби будет продолжать гасить внедрение передовых не углеводородных технологий по всему миру. Эти ребята очень сильны и не дадут их выкинуть с рынка каким то выскокам как Маск или еще кто то

Roman, какое еще нефтяное лобби?! Куча стран вынуждены закупать ресурсы, будь какая-то технология которая реально могла бы заменить нефть и газ, ее давно бы уже воплатили в жизнь. Но этих технологий на сегодня к сожалению нет. Вся альтернатива в разы дороже.

Олег Каширин, My friend Communist :)

Ещё со времён Теслы технологии существуют. Вы просто не интересовались серьезно этой тематикой поэтому не владеете информацией. Семьи Рокфеллера и Карнеги скупили на прямую или через подставные компании ВСЕ мало мальски значимые нефтедобывающие компании по всему миру.

Они же создали научные центры задачей которых входит отслеживание и скупка всех передовых технологий которые хоть как-то могут поставить под угрозу нефтедобывающую индустрию.

Если вы не владеете хорошим Английским то вам не доступна информация которая лежит в свободном доступе.

Вот вам пища для размышления .

В США на абсолютно легальных основаниях армия лоббистов ( зарегистрированных ) в Вашингтоне более 13000.

In any case, good luck you my friend Communist :)

Roman, Лоббисты, они есть и у новых технологий. Здесь, мне кажется, больше экономический аспект влияет, просто это будут очень дорогие новые технологии и их нужно субсидировать. Взять, и сразу перейти на новые технологии — очень затратно.

3D прорыв из России. В России разработана программа по развитию и внедрению аддитивных технологий до 2025 года. Источник up-pro.ru/library/opinion/proryv-kablov.html- На просторах интернета нашёл формулу расчёта р/е. Он равен отношению процента чистой прибыли, отправляемой на дивиденды в процентах к разности стоимости привлечения капитала в процентах и темпов роста производства в процентах. При выплате 50% от ЧП на дивиденды, стоимости привлечения капитала 10% за минусом 2% темпов роста производства, расчётный р/е для НКНХ составляет 50 разделить на 8 равно 6,25.

если старую часть завода закроют на ремонт скока прибыли потеряет завод и скока денег уйдет на ремонт? а то чет все пишут что там чуть ли не дуршлак, а не завод… что в любой момент сыпаться может начать… кто то знает?

Айдар 987, Старую часть завода не будут закрывать. Самые старые установки подготовки сырья ЦГФУ-1 и ЦГФУ-2 вводились в строй в 1967 и 1971 годах. Если их будут менять, построят сначала две новые установки, а потом разберут старые. Процесс производства на НКНХ непрерывный, 24 часа в сутки.

khornickjaadle, ППР есть везде на химпроме, как пример Саратовский НПЗ и провал прибыли в 4-м квартале каждые 2 года из-за планового ремонта. Думаю и тут будет, вопрос когда и сколько это будет стоить?

РоманП., Там постоянно идут ремонты, видимо часть производственной нагрузки перераспределяют на другие установки. На прибыли это не отражается. Полтора года назад во время капитального ремонта падала 35-метровая колонна пустая, никто не пострадал. ntr-24.ru/index.php?newsid=44096 ТАИФ подписывал с Линде меморандум о стратегическом сотрудничестве до 2025 года на сумму до 12 млрд. евро и там был какой-то ГХК. Может он и заменит ЦГФУ-1 и ЦГФУ-2 на НКНХ в будущем.если старую часть завода закроют на ремонт скока прибыли потеряет завод и скока денег уйдет на ремонт? а то чет все пишут что там чуть ли не дуршлак, а не завод… что в любой момент сыпаться может начать… кто то знает?

Айдар 987, Старую часть завода не будут закрывать. Самые старые установки подготовки сырья ЦГФУ-1 и ЦГФУ-2 вводились в строй в 1967 и 1971 годах. Если их будут менять, построят сначала две новые установки, а потом разберут старые. Процесс производства на НКНХ непрерывный, 24 часа в сутки.Замглавы ТАИФ вышел из акционеров «Нижнекамскнефтехим» от 19.04.19г новость

Айдар 987, Он акционер ТАИФа был в 2014 году, может и сейчас владеет 4,5% акций ТАИФа, поэтому и продал бумаги НКНХ, наверное.

ГИТ — прибыль за 2018 г по МСФО снизилась на 29%

ГИТ — прибыль за 2018 г по МСФО снизилась на 29%

https://e-disclosure.azipi.ru/upload/iblock/e21/Konsol.-31.12.2018.rar

читать дальше на смартлабе

редактор Боб, ЧП увеличилась на 10%. Выручка — рост на 8 %. Учитывая, что 700 млн. насчитали им долгов, отчёт отличный.

khornickjaadle, слабый отчет. Где ты увидел снижение долговой нагрузки? Да и как вообще такое произошло, что за второе полугодие нет вообще прибыли? Я прям вообще разочаровался отчетом

Дон Кихот, За второе полугодие и не должно было быть прибыли, наезд же был по искам долговым. Я думал не выплывет ГИТ, исковых требований было выше крыши, на сотни миллионов, точно не помню.

khornickjaadle, в том году они сокращали долги. В этом году уровень долговой нагрузки снизился всего на 25 лямов. Это очень мало с учетом возможной ЧП. Где рост выручки? Всего 8% это очень мало с учетом их ранее достигнутых уровней

Дон Кихот, В том году добровольно сокращали, а в этом году по исковым требованиям. Выручка выросла мало, потому что не было покупок крупных УК, а купили мелкие УК без долгов. Видимо не очень растёт бизнес несвязанный с управлением многоквартирными жилыми домами — доставка продуктов, недвижимость, охрана, благоустройство дворов, интернет.

khornickjaadle, В том то и дело. Грант в том году большую часть ЧП пустил в кучу разных инвестиций, которые должны были принести сейчас лишний миллиард выручки и лямов 100 ЧП сверх. На деле — выручка та же, ЧП за второе полугодие 0, долги растут, прошлогодние инвестиции в стартапы не работают. А куда делась прибыль, если в этом году никуда не вкладывали? Тут уж только Гранту известно, но инвесторам ничего не досталось

Дон Кихот, Див может подкинет 3 копейки.khornickjaadle, плиз не уподобляйтесь реморе;)

Саша Пушкин, Постараюсь, кэп!Странный отчёт, заёмные 40.7 млрд есть, а процентов за их использование нет?!

А это мин 2-4 млрд. в год, т.е. 1млрд. в кв-л.

Далее проценты к получению 476.6 млн, как деньги выдали на дивы, т.е. их в следующем квартале уже не будет.

Прочие доходы 3млрд?!

Интересно так каждый квартал будет, скорее всего нет.

Себестоимость уменьшилась, нефть дешевле была, теперь она подороже уже, то есть себестоимость вырастет.

Ну и один раз дивы дали, а два года неплатили.

Вероятность невыплаты в следующем году тоже остается. Капексы большие.

РоманП., Ничего странного нет. 40 ярдов кредита в евро, по нему процентов нет. Прочие доходы — это курсовые разницы от этого кредита, рубль укрепился за квартал, где-то 1-2 ярда прибыли. Проценты полученные — есть финвложения на 15 ярдов. Второй квартал может хуже будет, но ввели новые производственные мощности МПЭГ и бензола в апреле всего 65000 тонн, выручка немного увеличится. Капексы лучше делать на заёмные деньги, а ЧП выводить через дивы, что и делает ТАИФ.Инвестиции работают: «хайп» НКНХ.

Получены дивиденды от НКНХ. Купил на них префов. Структура портфеля на 29.04.2019: НКНХ об 77,64%, НКНХ преф 20,26%, ФСК ЕЭС 2,08%, Аэрофлот 0,34%, Мостотрест 0,34%. Доходность портфеля обеспечена за счёт дивидендов НКНХ 26% с начала года. На следующий год добавит доходности и рост курсовой стоимости акций портфеля, надеюсь на это. Инвестиции работают. Удачи!

читать дальше на смартлабе

khornickjaadle,

А почему предпочтение Обычке? По префе в уставе есть защитная оговорка по дивам. Префы сургута вообще выше обычки.

Rondine, Сейчас докупил префов. Устав не читал про преф.

khornickjaadle,

Нкнх Опубликовал отчёт за 1 кв 2019. Прибыль почти 9 млрд за квартал. Круто

Rondine, ЧП РСБУ за год может быть 36 ярдов, если «хайпанёт». 100% ЧП на дивы, как Татнефть. Может выйти 20 руб. на лист дивов в следующем году.

khornickjaadle, челюсть отпала. Слюна потекла… Еще со следующей выплатой каждому акционеру по резиновой игрушке дадут…

Sergey Soseda, То, что дивы на следующий год будут вероятность высокая. ЧП может вырасти значительно.

khornickjaadle,

Не забывайте про диверсификацию, одна бумага в портфеле, пусть и очень хорошая это высокий риск для инвестора, мы докупили с дивов ещё 10% от первоначального количества и всё, следующие поступления на счёт будем на другие ценные бумаги направлять.

Алексей Саныч, Временно пока в одной бумаге, есть планы диверсификации.А я то думаю, чо так резко просадку выкупили. Оказывается отчет прочитали и бросились покупать.ну а чё, ЧП показала рост вдвое. Правда в основном за счет непонятных статей «доходы от участия в других организациях» и «прочие доходы»…

имхо пока что подтверждается моё предположение, что менеджменту надо держать капитализацию на уровне. И рисование отчётности не самый плохой вариант.

И дивы...

Саша Пушкин, Да всё норм, там 1 или 2 ярда прибыли от курсовых разниц. Кредит в евро, а рубль укрепился.Инвестиции работают: «хайп» НКНХ.

Получены дивиденды от НКНХ. Купил на них префов. Структура портфеля на 29.04.2019: НКНХ об 77,64%, НКНХ преф 20,26%, ФСК ЕЭС 2,08%, Аэрофлот 0,34%, Мостотрест 0,34%. Доходность портфеля обеспечена за счёт дивидендов НКНХ 26% с начала года. На следующий год добавит доходности и рост курсовой стоимости акций портфеля, надеюсь на это. Инвестиции работают. Удачи!

читать дальше на смартлабе

khornickjaadle,

А почему предпочтение Обычке? По префе в уставе есть защитная оговорка по дивам. Префы сургута вообще выше обычки.

Rondine, Сейчас докупил префов. Устав не читал про преф.

khornickjaadle,

Нкнх Опубликовал отчёт за 1 кв 2019. Прибыль почти 9 млрд за квартал. Круто

Rondine, ЧП РСБУ за год может быть 36 ярдов, если «хайпанёт». 100% ЧП на дивы, как Татнефть. Может выйти 20 руб. на лист дивов в следующем году.

khornickjaadle, челюсть отпала. Слюна потекла… Еще со следующей выплатой каждому акционеру по резиновой игрушке дадут…

Sergey Soseda, То, что дивы на следующий год будут вероятность высокая. ЧП может вырасти значительно.

khornickjaadle, согласен с тем, что очень вероятно дивы на следующий год будут и с тем, что ЧП может вырасти значительно. Но платить то будут 25% прибыли на дивиденды как это было раньше (три и более лет назад) или 50% как сейчас (разовая выплата за 3 года из расчёта 50% за год)?

Sergey Soseda, Ну правильно. Раньше платили 30% ЧП, в этом году заплатили исходя из 50% за последние 3 года, а на следующий год могут заплатить 100% ЧП РСБУ. Все проекты финансируются за счёт кредитов, а прибыль на дивы.я вот купил по 52 р и в минус ушел… может на этих новостях в плюс выйдем…

Айдар 987, Это разве минус… Я стоял с плечами месяцами — вот где минус.Инвестиции работают: «хайп» НКНХ.

Получены дивиденды от НКНХ. Купил на них префов. Структура портфеля на 29.04.2019: НКНХ об 77,64%, НКНХ преф 20,26%, ФСК ЕЭС 2,08%, Аэрофлот 0,34%, Мостотрест 0,34%. Доходность портфеля обеспечена за счёт дивидендов НКНХ 26% с начала года. На следующий год добавит доходности и рост курсовой стоимости акций портфеля, надеюсь на это. Инвестиции работают. Удачи!

читать дальше на смартлабе

khornickjaadle,

А почему предпочтение Обычке? По префе в уставе есть защитная оговорка по дивам. Префы сургута вообще выше обычки.

Rondine, Сейчас докупил префов. Устав не читал про преф.

khornickjaadle,

Нкнх Опубликовал отчёт за 1 кв 2019. Прибыль почти 9 млрд за квартал. Круто

Rondine, ЧП РСБУ за год может быть 36 ярдов, если «хайпанёт». 100% ЧП на дивы, как Татнефть. Может выйти 20 руб. на лист дивов в следующем году.

khornickjaadle, челюсть отпала. Слюна потекла… Еще со следующей выплатой каждому акционеру по резиновой игрушке дадут…

Sergey Soseda, То, что дивы на следующий год будут вероятность высокая. ЧП может вырасти значительно.

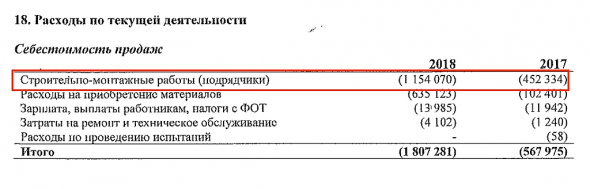

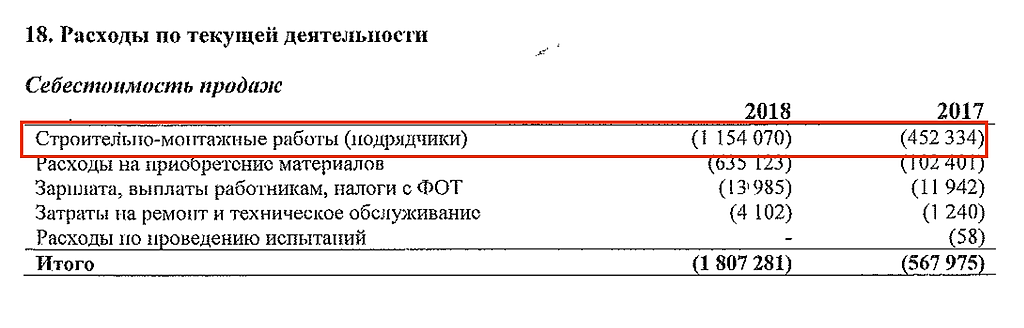

Мультисистема — нещадный рост себестоимости

Всем привет, Друзья. Ключевым моментов в отчете по МСФО Мультисистемы, является бешеный рост себестоимости продаж, который составил 1,8 млрд, против 0,6 млрд в 2017 году. Но о нем чуть позже. Выручка увеличилась почти в 3 раза. Капитал остался на прежнем уровне в 100 млн рулей. А обязательства выросли на 32% за счет увеличения кредиторской задолженности.

Итак, что же произошло с себестоимостью. Она выросла за счет увеличения расходов на строительно-монтажные работы (подрядчиков). Рост составил 155%. На основании чего это произошло, я в отчете не нашел. Даже в ДДС не отображаются эти расходы. В связи с этим, для себя признаю этот специфический рост, как отсутствие оптимизации и бесконтрольный рост издержек производства.

Ну и по традиции: финансовые показатели в полной мере отражают динамику котировок последних месяцев.

Владимир Литвинов, Если бы своими силами делали работы, то и прибыль была бы больше. А так, все деньги ушли на подрядчиков.Инвестиции работают: «хайп» НКНХ.

Получены дивиденды от НКНХ. Купил на них префов. Структура портфеля на 29.04.2019: НКНХ об 77,64%, НКНХ преф 20,26%, ФСК ЕЭС 2,08%, Аэрофлот 0,34%, Мостотрест 0,34%. Доходность портфеля обеспечена за счёт дивидендов НКНХ 26% с начала года. На следующий год добавит доходности и рост курсовой стоимости акций портфеля, надеюсь на это. Инвестиции работают. Удачи!

читать дальше на смартлабе

khornickjaadle,

А почему предпочтение Обычке? По префе в уставе есть защитная оговорка по дивам. Префы сургута вообще выше обычки.

Rondine, Сейчас докупил префов. Устав не читал про преф.

khornickjaadle,

Нкнх Опубликовал отчёт за 1 кв 2019. Прибыль почти 9 млрд за квартал. Круто

Rondine, ЧП РСБУ за год может быть 36 ярдов, если «хайпанёт». 100% ЧП на дивы, как Татнефть. Может выйти 20 руб. на лист дивов в следующем году.- Отчёт вышел РСБУ 1 квартал 2019. Кэша скопилось на 31 марта почти 48 ярдов. Резко сократилась дебиторка. Получили очередной транш кредита на ЭП-600 (возможно). Чистая прибыль выросла больше чем на 100%. Выручка выросла, а себестоимость сократилась. Отчёт огонь! Неудивительно, что вывели 36 ярдов на дивы.

По префе в уставе есть защитная оговорка по дивам.

Кажется там есть еще оговорка, что префы допэмиссией могут размыть в 2 раза.

Prigl, Это могут разместить, обычки ещё больше. Сейчас вряд ли, ещё облигационный займ не выбрали, кредит от немцев не выбран, до 15 мая есть возможность у компании получить скидку по кредиту от российских банков на 4%.Инвестиции работают: «хайп» НКНХ.

Получены дивиденды от НКНХ. Купил на них префов. Структура портфеля на 29.04.2019: НКНХ об 77,64%, НКНХ преф 20,26%, ФСК ЕЭС 2,08%, Аэрофлот 0,34%, Мостотрест 0,34%. Доходность портфеля обеспечена за счёт дивидендов НКНХ 26% с начала года. На следующий год добавит доходности и рост курсовой стоимости акций портфеля, надеюсь на это. Инвестиции работают. Удачи!

читать дальше на смартлабе

khornickjaadle,

А почему предпочтение Обычке? По префе в уставе есть защитная оговорка по дивам. Префы сургута вообще выше обычки.

Rondine, Сейчас докупил префов. Устав не читал про преф.

Чтобы купить акции, выберите надежного брокера: