SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

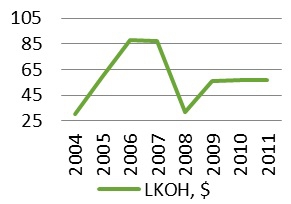

Блог им. fondbull |Лукойл: рост за горизонтом

- 01 февраля 2012, 15:23

- |

Этим исследованием Инвесткафе инициирует покрытие ОАО «Лукойл». Модель оценки акций компании говорит о том, что потенциал их роста ограничен и составляет 13% от текущих цен. Рекомендация Инвесткафе по обыкновенным акциям Лукойла — «держать», целевая цена — $66,9.

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется

( Читать дальше )

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется

( Читать дальше )

- комментировать

- Комментарии ( 1 )

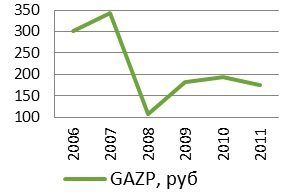

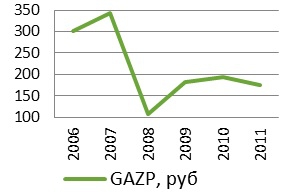

Блог им. fondbull |Газпром недооценен, потенциал роста его акций достигает 33%

- 24 января 2012, 19:03

- |

Газпром является мировым лидером по добыче и экспорту природного газа и занимает первое место на рынке трубопроводного газа. Но эта исключительность и беспрецедентные масштабы интересов сыграли с госкорпорацией злую шутку.

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

( Читать дальше )

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

( Читать дальше )

Блог им. fondbull |Цены на бензин «заморозили» до марта, как это отразится на нефтянке?

- 24 января 2012, 11:11

- |

Государство потребовало от нефтяников не повышать цены на нефтепродукты на розничном рынке до президентских выборов. В отличие от 2011 года, когда ФАС боролось с нефтяными компаниями уже по факту нарушения, в 2012-м государство попробует договориться с владельцами розничных нефтепродуктовых сетей заранее.

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

Скорее всего, цены отпустят после выборов, чтобы нефтяники успели скорректировать их к пику спроса на нефтепродукты летом. До середины года стоимость бензина вырастет на 4-5%, а по итогам года рост составит около 15%. Минимальный размер роста цен на нефтепродукты — величина инфляции, которая составит около 6%.

Вероятно, стараясь заранее договориться с ВИНКами и согласовать их действия, правительство пытается избежать очередного конфликта между нефтяными компаниями и ФАС. Однако к лету нас опять ждет рост спроса на топливо, к этому времени нефтяники постараются поднять цены, так что столкновения между вертикально интегрированными нефтяными компаниями (ВИНК) и ФАС избежать будет крайне сложно.

Для крупных ВИНКов розничная торговля нефтепродуктами остается прибыльным бизнесом, несмотря на штрафы ФАС и сильное давление государства. Башнефть, Роснефть, ТНК-ВР планируют расширять свою розничную сеть в 2012-2014 годах, реализация нефтепродуктов крупнейшими нефтяными компаниями также растет. Башнефть в следующие 3 года за счет покупок мелких сетей АЗС увеличит их количество втрое, ТНК-ВР планирует построить еще 70 заправок в Ленинградской области.

Однако в случае роста цен на нефть потери компаний будут крупными. Особенно это касается тех, у кого большое соотношение переработки к добыче. Прежде всего, пострадает Башнефть (переработка/добыча — 151% в 2010 году). Этой компании придется закупать дорогую нефть у сторонних поставщиков для своих заводов и продавать нефтепродукты через свою сеть по «замороженной» цене. От введения налогового режима 60-66-90Башнефти и

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс