SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Вопросы по электроэнергетике, цене мощности, программам ДПМ

- 29 июля 2022, 16:26

- |

- Тимофей Мартынов

Здравствуйте уважаемые специалисты по электроэнергетике! В процессе анализа сектора у меня возникло несколько вопросов, надеюсь, кто в курсе, поможет побыстрее найти ответы.

1. Допустим компания потратила 150 млрд. на объект ДПМ — 1. ввели его в эксплуатацию 1000 МВт новой мощности и пошли по нему платежи (например, с января 2015г). 150 млрд делим на 15 лет, получаем 10 млрд.руб на каждый год возврат суммы инвестиций компании по этому объекту ДПМ!

Но после пересмотра в 2016 году условий срока возврата, государство решило сократить срок выплаты с 15 лет до 10 лет, то есть, получается 6 лет компания возвращает по 10 млрд, а последние 4 года получает 22,5 млрд рублей (10 так и остаются, а последние 5 лет — это 50 млрд делим на 4 года = 12,5 и прибавляем 10 млрд. которые итак были заложены — получаем 10+12,5 = 22,5?

2. Как индексируется сумма возврата инвестиций по ДПМ?

Например, на 31 января 2015г. ставка ОФЗ 10 лет = 13,31%, когда базовая норма доходности в 2010 году была установлена 14% и привязана к доходности 8,5% ОФЗ 10 лет. Как нам посчитать норму возврата в зависимости от текущей ставки?

3. Как посчитать размер индексации ДМП на 1 месяц? просто разделить годовую сумму на 12 мес?

4. Когда приходят ДПМ платежи, например за январь? В каком периоде?

( Читать дальше )

1. Допустим компания потратила 150 млрд. на объект ДПМ — 1. ввели его в эксплуатацию 1000 МВт новой мощности и пошли по нему платежи (например, с января 2015г). 150 млрд делим на 15 лет, получаем 10 млрд.руб на каждый год возврат суммы инвестиций компании по этому объекту ДПМ!

Но после пересмотра в 2016 году условий срока возврата, государство решило сократить срок выплаты с 15 лет до 10 лет, то есть, получается 6 лет компания возвращает по 10 млрд, а последние 4 года получает 22,5 млрд рублей (10 так и остаются, а последние 5 лет — это 50 млрд делим на 4 года = 12,5 и прибавляем 10 млрд. которые итак были заложены — получаем 10+12,5 = 22,5?

2. Как индексируется сумма возврата инвестиций по ДПМ?

Например, на 31 января 2015г. ставка ОФЗ 10 лет = 13,31%, когда базовая норма доходности в 2010 году была установлена 14% и привязана к доходности 8,5% ОФЗ 10 лет. Как нам посчитать норму возврата в зависимости от текущей ставки?

3. Как посчитать размер индексации ДМП на 1 месяц? просто разделить годовую сумму на 12 мес?

4. Когда приходят ДПМ платежи, например за январь? В каком периоде?

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 5 )

dr-mart |Немного слишком сложного по рынку

- 18 января 2019, 17:54

- |

- Тимофей Мартынов

Пост слишком сложный для понимания тем, кто привык искать правду и виноватых в различных сетевых разборках) Надеюсь, что найдется пара человек, кто что-то понимает в российской электроэнергетике.

Тут вчера коммерсант написал статью про рост тарифа +18% на старую мощность в 1 ценовой зоне для генкомпаний на 2019 год.

А кто-нибудь знает, сколько % от этого повышения достанется самим генкомпаниям в виде роста выручки за старую мощность, а сколько уйдет в виде перекрестных субсидий на АЭСы и ДВ?

Это важно, чтобы просчитать модель доходов ТГК-1, за которыми я слежу.

Тут вчера коммерсант написал статью про рост тарифа +18% на старую мощность в 1 ценовой зоне для генкомпаний на 2019 год.

А кто-нибудь знает, сколько % от этого повышения достанется самим генкомпаниям в виде роста выручки за старую мощность, а сколько уйдет в виде перекрестных субсидий на АЭСы и ДВ?

Это важно, чтобы просчитать модель доходов ТГК-1, за которыми я слежу.

dr-mart |Прикол с российской электрогенерацией

- 25 октября 2018, 11:38

- |

- Тимофей Мартынов

Российские генерирующие компании на рынке оценены в среднем по EV на уровне $125/кВт.

(см. табличку на смартлабе)

При этом стоимость строительства новых энергоблоков обычно где-то выходит под $1000/кВт.

Генерирующие компании на развивающихся рынках торгуются на уровне $1478/кВт, то есть более чем в 10 раз дороже, чем российские.

На развитых рынках, средний EV/кВТ составляет $2126.

(см. табличку на смартлабе)

При этом стоимость строительства новых энергоблоков обычно где-то выходит под $1000/кВт.

Генерирующие компании на развивающихся рынках торгуются на уровне $1478/кВт, то есть более чем в 10 раз дороже, чем российские.

На развитых рынках, средний EV/кВТ составляет $2126.

dr-mart |Нюансы российской электроэнергетики от первого лица

- 11 июля 2018, 15:45

- |

- Тимофей Мартынов

Вчера в Ведомостях было опубликовано интервью с главой НП Совет Рынка Максимом Быстровым.

Он в ходе интервью по сути поведал об основных проблемах российской электрогенерации.

10 лет назад реформировали РАО, чтобы привлечь частные инвестиции в сектор. Раздробили РАО на куски, а сейчас идёт обратный процесс. На рынке 4 крупных генератора: Русгидро, ИнтерРАО, ГЭХ и Т-Плюс. Причем два из 4х сейчас сливаются: ГЭХ и Т+ => происходит олигополизация рынка. На таком рынке не может быть 100% нерегулируемых конкурентных тарифов.

Беда рынка — перекрестное субсидирование («перекрёстка»).

А есть неценовые зоны с тарифным регулированием — называется РД (регулируемые договоры).

Например субсидируются: Кавказ, Дальний Восток, Бурятия, Карелия.

Крупные предприятия покупают э/э на оптовом рынке, получают кВтч дешевле, чем мелкие, кто берет на розничном рынке.

Ну и промышленность в целом субсидирует тариф для населения, которое заряжает теслы и майнит биток.

Быстров говорит, что к рыночным ценам надо прийти к 2023-2025гг. Но перейти с РД в рынок очень непросто.

Это как пенсионную реформу провести — можно, только когда жопа уже постучалась в дверь.

А жопа будет, когда загнется промышленность, которая финансирует всех остальных неплательщиков и дармоедов, и некому будет оплачивать халявную электричку для населения.

Модернизация ДПМ' за 3,5 трлн руб — нужен. Типа импульс для экономики и всё такое. С точки зрения потребителя — это как лишняя комната в квартире? Вам нужна? За бабки — нет, а бесплатно — давайте.

В электроэнергетике необходимо всех вернуть обратно в рынок в 2023–2025 годах

Он в ходе интервью по сути поведал об основных проблемах российской электрогенерации.

10 лет назад реформировали РАО, чтобы привлечь частные инвестиции в сектор. Раздробили РАО на куски, а сейчас идёт обратный процесс. На рынке 4 крупных генератора: Русгидро, ИнтерРАО, ГЭХ и Т-Плюс. Причем два из 4х сейчас сливаются: ГЭХ и Т+ => происходит олигополизация рынка. На таком рынке не может быть 100% нерегулируемых конкурентных тарифов.

Беда рынка — перекрестное субсидирование («перекрёстка»).

- От богатых регионов к бедным.

- От тех потребителей которые могут платить — к тем, которые менее платежеспособны.

- От одних предприятий — к другим.

А есть неценовые зоны с тарифным регулированием — называется РД (регулируемые договоры).

Например субсидируются: Кавказ, Дальний Восток, Бурятия, Карелия.

Крупные предприятия покупают э/э на оптовом рынке, получают кВтч дешевле, чем мелкие, кто берет на розничном рынке.

Ну и промышленность в целом субсидирует тариф для населения, которое заряжает теслы и майнит биток.

Быстров говорит, что к рыночным ценам надо прийти к 2023-2025гг. Но перейти с РД в рынок очень непросто.

Это как пенсионную реформу провести — можно, только когда жопа уже постучалась в дверь.

А жопа будет, когда загнется промышленность, которая финансирует всех остальных неплательщиков и дармоедов, и некому будет оплачивать халявную электричку для населения.

Модернизация ДПМ' за 3,5 трлн руб — нужен. Типа импульс для экономики и всё такое. С точки зрения потребителя — это как лишняя комната в квартире? Вам нужна? За бабки — нет, а бесплатно — давайте.

В электроэнергетике необходимо всех вернуть обратно в рынок в 2023–2025 годах

dr-mart |Инвестиции в электорэнергетику - Георгий Аведиков

- 15 мая 2018, 12:55

- |

- Тимофей Мартынов

Георгий Аведиков на 25 конференции смартлаба рассказывает в какие компании электроэнергетики надо инвестировать и почему

Георгий — частный инвестор, основатель группы Инвестократ в вк.

https://play.boomstream.com/player.html?code=tG2N03tk

*Видео платное. Половину вырученных от продажи контента денег получит каждый спикер конференции, видео которого мы продавали*

Все видео с конференции будут выложены тут:

confa.smart-lab.ru

Георгий — частный инвестор, основатель группы Инвестократ в вк.

https://play.boomstream.com/player.html?code=tG2N03tk

*Видео платное. Половину вырученных от продажи контента денег получит каждый спикер конференции, видео которого мы продавали*

Все видео с конференции будут выложены тут:

confa.smart-lab.ru

dr-mart |Модернизация российской элекрогенерации - выводы

- 14 апреля 2018, 01:44

- |

- Тимофей Мартынов

- Проект модернизации 2020-2035 = 3,5 трлн руб

- проект: доходность инвесторов 12%, возврат инвестиций 15-20 лет

- (не совсем понимаю как одно с другим согласуется:))

- Минэнерго может внести в правительство концепцию к 1 мая

- 40 ГВт ТЭС = 1,35 трлн руб (из них 0,316 трлн на Русгидро)

- 12 ГВт АЭС = 0,945 трлн руб

- 0,4 трлн — зеленая генерация

- Минэнерго хочет пролоббировать идею о росте цены старой мощности на 20-30%

dr-mart |Онлайн рейтинг самых дорогих генерирующих компаний России на смартлабе!:)

- 18 мая 2017, 17:53

- |

- Тимофей Мартынов

Итак, мы добавили в фундаментальный анализ генерирующих компаний мультипликатор Цена/Мощность.

Это дало нам возможность сравнить российские компании по этому показателю. И вот что получилось:

")

http://smart-lab.ru/q/shares_fundamental/price_to_capacity/

Данный мультипликатор конечно не учитывают тепловую мощность. Найти этот мультипликатор можно когда зайдете в финансовые показатели какой-то компании, он будет внизу таблички вместе с другими мультипликаторами:

")

http://smart-lab.ru/q/HYDR/f/y/

В качестве «Цена» в данном мультипликаторе берется стоимость компании EV (капитализация + чистый долг)

Это дало нам возможность сравнить российские компании по этому показателю. И вот что получилось:

")

http://smart-lab.ru/q/shares_fundamental/price_to_capacity/

Данный мультипликатор конечно не учитывают тепловую мощность. Найти этот мультипликатор можно когда зайдете в финансовые показатели какой-то компании, он будет внизу таблички вместе с другими мультипликаторами:

")

http://smart-lab.ru/q/HYDR/f/y/

В качестве «Цена» в данном мультипликаторе берется стоимость компании EV (капитализация + чистый долг)

dr-mart |Схема докапитализации Русгидро

- 05 июля 2012, 19:46

- |

- Тимофей Мартынов

Кто-нибудь вообще врубается как сейчас хотят докапитализировать Русгидро? У меня стойкое ощущение, что очередная разводка миноров происходит и распил госденег.

Разбираем схему:

Русгидро должна получить 85 рублей на инвестиции. Как?

Выпустят допэмисиию, которая должна быть оплачена деньгами. Источники говорят, что цена допки будет около 1 руб, т.е. выше рынка.

Все просто. Государство и акционеры должны дать денег и получить акции.

В лице государства выступит Роснефтегаз, к-й будет выкупать акции. Почему он а не ВЭБ? Может у него просто много денег, кто его знает?

При этом ИнтерРАО меняется активами с Русгидро. Видимо это просто параллельная сделка. Далее не понимаю, что означает: «в текущую допэмиссию Русгидро ИРАО внесет 40% Иркутскэнерго».

Ну то есть просто ИнтерРАО передаст Гидре профильный актив, получив за это немного акций Русгидро, которые потом, вероятно монетизирует:) Может оно и хорошо. Для сделки обмена Русгидро оценены в 1,65 руб, ИркутскЭн 25,96 руб. Не понимаю дальше фразу совершенно:

"произведя обмен акциями Русгидро получит около 13% своих бумаг, передав ИнтерРАО 5,3% ее акций и доплатит 31 млрд рублей". Это еще что за хрень? Кто кому доплатит?

все типа ок, сделка на рыночных условиях.

Вопрос будет рассм. в пятницу на правительственной комиссии по электроэнергетике.

РусГидро сегодня -2%

ИнтерРАО -0,17%

ИркутскЭн +10%

Разбираем схему:

Русгидро должна получить 85 рублей на инвестиции. Как?

Выпустят допэмисиию, которая должна быть оплачена деньгами. Источники говорят, что цена допки будет около 1 руб, т.е. выше рынка.

Все просто. Государство и акционеры должны дать денег и получить акции.

В лице государства выступит Роснефтегаз, к-й будет выкупать акции. Почему он а не ВЭБ? Может у него просто много денег, кто его знает?

При этом ИнтерРАО меняется активами с Русгидро. Видимо это просто параллельная сделка. Далее не понимаю, что означает: «в текущую допэмиссию Русгидро ИРАО внесет 40% Иркутскэнерго».

Ну то есть просто ИнтерРАО передаст Гидре профильный актив, получив за это немного акций Русгидро, которые потом, вероятно монетизирует:) Может оно и хорошо. Для сделки обмена Русгидро оценены в 1,65 руб, ИркутскЭн 25,96 руб. Не понимаю дальше фразу совершенно:

"произведя обмен акциями Русгидро получит около 13% своих бумаг, передав ИнтерРАО 5,3% ее акций и доплатит 31 млрд рублей". Это еще что за хрень? Кто кому доплатит?

все типа ок, сделка на рыночных условиях.

Вопрос будет рассм. в пятницу на правительственной комиссии по электроэнергетике.

РусГидро сегодня -2%

ИнтерРАО -0,17%

ИркутскЭн +10%

dr-mart |Россию ждут блэкауты? Куда катится страна?

- 06 февраля 2012, 18:51

- |

- Тимофей Мартынов

Посмотрим на факты:

А где те новые мощности, которые должы были быть построены по задумке А.Чубайса на деньги, полученные от успешной реорганизации РАО ЕЭС?

- На прошлой неделе в России один за другим установлено два рекорда энергопотребления, превысивших максимумы, державшиеся с 1991 г. Главной причиной стала холодная погода.

- Для стабилизации энергосистемы были задействованы почти все имеющиеся мощности. Уровень резервных мощностей в Сибири упал почти до нуля, а на Юге и Урале составил 4.4% и 1.8% установленной мощности регионов.

- средний износ российской электрогенерации составляет 50%

- средний износ росс сетей составляет 70%

- на данный момент средний возраст 60% находящихся в строю энергоблоков составляет около 40 лет

- возраст 10% превышает 50 лет.

- Эти мощности должны быть выведены из эксплуатации в ближайшее время.

- Недавно введены в экспл 10ГВт

- Предстоит ввести в экспл 20 ГВт

- Неэффективность капиталовложений в электроэнергетике выросла с 1991 г. в 2.5 раза.

- Причина — коррупция.

- Минэнерго мечтает инвестировать в Э/Э до 2020г $370 млрд

А где те новые мощности, которые должы были быть построены по задумке А.Чубайса на деньги, полученные от успешной реорганизации РАО ЕЭС?

dr-mart |Прогноз по российской электроэнергетике на 2012 год

- 09 декабря 2011, 22:04

- |

- Тимофей Мартынов

Открытие-Капитал:

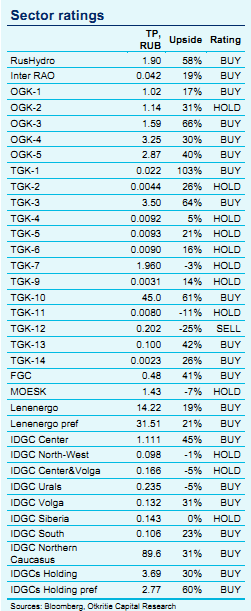

Полный обзор здесь:

http://dl.dropbox.com/u/17040894/2012Forecasts/Otkr_utility_2012.PDF

Стратегии на 2012 год

- Мы верим в восстановление сектора в 2012 году

- Дальнейшее ужесточение регулирования маловероятно

- Поствыборное увеличение тарифов вероятно

- Мы предпочитаем в 2012 генерирующие а не сетевые компании

Полный обзор здесь:

http://dl.dropbox.com/u/17040894/2012Forecasts/Otkr_utility_2012.PDF

Стратегии на 2012 год

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс