SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Экспирация опционов сегодня

- 16 января 2012, 12:11

- |

- Тимофей Мартынов

Сегодня у нас экспирация опционов.

Что-то никто об этом никто не писал.

Какие есть мысли на тему?

Буду благодарен, если кто-то напомнит, как она эта самая экспирация будет проходить и куда кукл будет двигать рынок в связи с этим:)

p.s. опционы вроде экспирируются на момент 18:45мск по ценам закрытия фьючерсов.

Что-то никто об этом никто не писал.

Какие есть мысли на тему?

Буду благодарен, если кто-то напомнит, как она эта самая экспирация будет проходить и куда кукл будет двигать рынок в связи с этим:)

p.s. опционы вроде экспирируются на момент 18:45мск по ценам закрытия фьючерсов.

- комментировать

- ★2

- Комментарии ( 33 )

Новости рынков |Волатильность европейского рынка акций максимальная с 2008 года

- 13 сентября 2011, 19:57

- |

- Тимофей Мартынов

- Волатильность по опционам европейского рынка по отношению к американскому максимальная с 2008 года — это говорит о том, что трейдеры активно хеджируются от потенциального дефолта Греции

- VStoxx на макс за 32 мес до 53.55.

- VIX ниже на 14.96 — макс разрыв с октября 2008 года

- То есть амеркианский рынок сейчас выглядит относительной тихой гаванью по сравнению с Европой

dr-mart |Тройка Диалог про опционы

- 06 июля 2011, 11:10

- |

- Тимофей Мартынов

Тройка:

У Тройки самый сильный деск в России.

А что значит самый сильный деск или самый лучший деск?

По моим личным ощущениям Тройка после кризиса сильно сдала. А оказывается деск у нее все равно покруче чем у ВТБ-Капитал.

Что это значит?

- видит рост активности на опционном рынке

- настроения становятся более оптимистичными

- люди начинают конструировать бычьи стратегии

- тройка делала рынок в фишках и в парочке вторых эшелонов

- большой интерес к опционам сбера

- включение акций в индекс RDX — большой драйвер

- видим продавцов коротких путов в Роснефти и Газпроме

- и в ВТБ и Евразе более длинные путы

- по индексу инвесторы покупают дальние пут-спрэды

У Тройки самый сильный деск в России.

А что значит самый сильный деск или самый лучший деск?

По моим личным ощущениям Тройка после кризиса сильно сдала. А оказывается деск у нее все равно покруче чем у ВТБ-Капитал.

Что это значит?

dr-mart |Алексей Каленкович, вы не правы! (Письмо читателя)

- 30 июня 2011, 12:51

- |

- Тимофей Мартынов

Тимофей, добрый день!

Спасибо за выложенный клип на смарт-лабе.

Посмотрел я Каленковича. Вторую часть не стал.

Может быть, он и осознал свою ошибку — тогда моё письмо впустую. А

ребята, что возражали ему, правы, но сформулировать свою правоту не смогли.

Плечо на опционах есть. Оно приблизительно равно плечу на тот фьючерс,

на который выписывается опцион.

Это очевидно из определения плеча : Отношение стоимости базового актива к РЕЗЕРВИРУЕМОЙ СУММЕ

на счёте (ИЛИ СОВОКУПНОМУ ГАРАНТИЙНОМУ ОБЕСПЕЧЕНИЮ)

В пределе время ---> к дате экспирации равенство становится точным

(т.е. АСИМПТОТИЧЕСКИ плюсовой фьючерс ЭКВИВАЛЕНТЕН опциону колл В

ДЕНЬГАХ, а минусовой фьючерс ЭКВИВАЛЕНТЕН опциону пут В ДЕНЬГАХ)

Если до даты экспирации далеко, то равенство тем точнее, чем глубже

опцион в деньгах.

( Читать дальше )

Спасибо за выложенный клип на смарт-лабе.

Посмотрел я Каленковича. Вторую часть не стал.

Может быть, он и осознал свою ошибку — тогда моё письмо впустую. А

ребята, что возражали ему, правы, но сформулировать свою правоту не смогли.

Плечо на опционах есть. Оно приблизительно равно плечу на тот фьючерс,

на который выписывается опцион.

Это очевидно из определения плеча : Отношение стоимости базового актива к РЕЗЕРВИРУЕМОЙ СУММЕ

на счёте (ИЛИ СОВОКУПНОМУ ГАРАНТИЙНОМУ ОБЕСПЕЧЕНИЮ)

В пределе время ---> к дате экспирации равенство становится точным

(т.е. АСИМПТОТИЧЕСКИ плюсовой фьючерс ЭКВИВАЛЕНТЕН опциону колл В

ДЕНЬГАХ, а минусовой фьючерс ЭКВИВАЛЕНТЕН опциону пут В ДЕНЬГАХ)

Если до даты экспирации далеко, то равенство тем точнее, чем глубже

опцион в деньгах.

( Читать дальше )

dr-mart |Объявился большой покупатель 160-х путов

- 22 июня 2011, 14:16

- |

- Тимофей Мартынов

Наш опционный гений Алексей Каленкович сообщает, что последние дни появился крупный покупатель 160-х путов с исполнением в июле. Видимо, кто-то ждет падения, либо от него страхуется. Объем большой — 17 тыс контрактов только сегодня. Больше, чем за все предыдущие дни. Причем там остаются биды.

Расшифровка для чайников: если чел покупает 160-е июльские путы, это значит что он ждет или боится падения к дате исполнения опционов в июле индекса РТС до 1600 пунктов (Сейчас 1830). Это соотв. падению на 13%

Расшифровка для чайников: если чел покупает 160-е июльские путы, это значит что он ждет или боится падения к дате исполнения опционов в июле индекса РТС до 1600 пунктов (Сейчас 1830). Это соотв. падению на 13%

dr-mart |Как сделать 200% в месяц? Легко! На фьючерсных спрэдах!

- 06 мая 2011, 12:03

- |

- Тимофей Мартынов

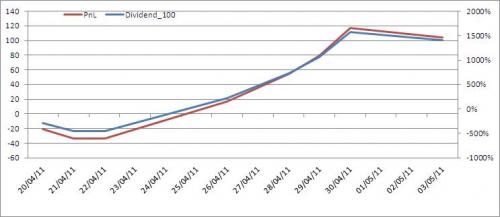

Optionanalyser в своей жежешечке подробно рассказывает о том, как сделать за месяц годовую норму прибыли:

Обещанные прогнозы сбылись. После перекладки в следующий спред, он пошел в нужном направлении на величину большую чем тот, из которого вышли. Конечно, можно было не утруждаться себя перекладыванием, однако этим были повышены надежность и прибыль. Т.е. то, ради чего существует торговля. За 20 дней спред подешевел на 0.050 пунктов, что принесло около 100$ на лот и составило около 30% наценки на margin.

Максимальная просадка составила 2 тика в первые два дня на второй сделке, т.о. Wealth / Max Drawdown = 0.050 / 0.010 = 5 и это только промежуточный результат. При достижении мин. цели 0.250 это показатель возрастет до 10. С учетом первой сделки этот показатель выше более чем в 2 раза. Принимать в расчет первую сделку не будем, т.к. вход в нее на этом счете был осуществлен с запозданием относительно начальной публикации на рассматриваемую тему, цена входа была 0.380. Позднее выяснилось, что он тоже позволяет работать спредами на др. платформе — пришлось вскакивать в уходящий поезд по 0.345

Все входы и выходы осуществлялись LimitOrders.

Важно отметить, что весь путь в 0.050 пунктов он прошел в первые 10 дней, а в последующем бился с отскоками о круглый уровень поддержки 0.300.

Это привело к незначительным колебаниям наценки, но более выразительно эти колебания выглядят через призму годовой эффективности. Хотя графики выглядят почти идентично, обратите внимание на абсолютное значение величины колебаний синей кривой.

( Читать дальше )

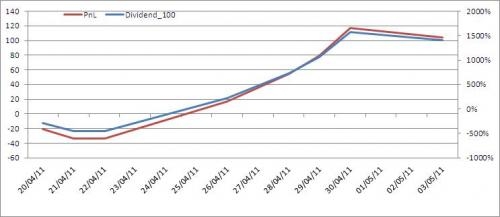

Обещанные прогнозы сбылись. После перекладки в следующий спред, он пошел в нужном направлении на величину большую чем тот, из которого вышли. Конечно, можно было не утруждаться себя перекладыванием, однако этим были повышены надежность и прибыль. Т.е. то, ради чего существует торговля. За 20 дней спред подешевел на 0.050 пунктов, что принесло около 100$ на лот и составило около 30% наценки на margin.

Максимальная просадка составила 2 тика в первые два дня на второй сделке, т.о. Wealth / Max Drawdown = 0.050 / 0.010 = 5 и это только промежуточный результат. При достижении мин. цели 0.250 это показатель возрастет до 10. С учетом первой сделки этот показатель выше более чем в 2 раза. Принимать в расчет первую сделку не будем, т.к. вход в нее на этом счете был осуществлен с запозданием относительно начальной публикации на рассматриваемую тему, цена входа была 0.380. Позднее выяснилось, что он тоже позволяет работать спредами на др. платформе — пришлось вскакивать в уходящий поезд по 0.345

Все входы и выходы осуществлялись LimitOrders.

Важно отметить, что весь путь в 0.050 пунктов он прошел в первые 10 дней, а в последующем бился с отскоками о круглый уровень поддержки 0.300.

Это привело к незначительным колебаниям наценки, но более выразительно эти колебания выглядят через призму годовой эффективности. Хотя графики выглядят почти идентично, обратите внимание на абсолютное значение величины колебаний синей кривой.

( Читать дальше )

dr-mart |Опционы: максимальный открытый интерес по путам на 190-м страйке

- 26 апреля 2011, 15:53

- |

- Тимофей Мартынов

В майском опционе макс ОИ на 190 страйке

А вот в июньском уже на 160 страйке:

О чем это может говорить? Ждем/боимся 160 к середине июня?:)

Полную картину по опционам на ближайший фьючерс РТС можно посмотреть тут: >>>>

dr-mart |Инсайдеры и кукловоды на опционах

- 19 апреля 2011, 13:11

- |

- Тимофей Мартынов

К нам в трейдерский клуб вступил лучший опционщик России — Алексей Каленкович, и теперь всех заразил этой опционной темой. Вчера еще утром, до новостей в 17:00, была замечена некоторая активность на опционах пут.

Из этого графика видно, что около 11 утра прошел объем на 180 майском путе. Где-то после 15:00 был объем в неск тысяч на июньском 170-м путе.

Макс открытый интерес сейчас сейчас как раз на июньском путе со срайком 160,000. О чем это может говорить?:) Ведь пут глубоко вне денег и мало кто верит в то, что рынок там будет в июне...

А?

Из этого графика видно, что около 11 утра прошел объем на 180 майском путе. Где-то после 15:00 был объем в неск тысяч на июньском 170-м путе.

Макс открытый интерес сейчас сейчас как раз на июньском путе со срайком 160,000. О чем это может говорить?:) Ведь пут глубоко вне денег и мало кто верит в то, что рынок там будет в июне...

А?

dr-mart |Отчет: 2-я народная опционная конференция (фото, видео).

- 20 марта 2011, 15:44

- |

- Тимофей Мартынов

… Пост пока еще редактируется...

Думается, мне, что после того, как я обо всем этом напишу, на следующую конференцию придет уже не менее 500 человек и Андрею Крупеничу будет еще тяжелее все организовывать...

Скажу, что это мероприятие было, пожалуй, самой крутой трейдерской тусней из всех тех, которые я успел захватить на своем коротком веку. Почему? Потому что там были почти все. И было очень весело. И Андрей, и Derex, и РТС постарались, чтобы все было хорошо. И у них как всегда замечательно получилось. Огромное ВАМ спасибо!

Самые интересные практические итоги конференции были:

1. Наш многоуважаемый Asf-trade убедил Романа Горюнова ввести фьючерс на волатильность индекса РТС (VIX).

2. Я, с подачи Dr_Vaska, обратил внимание Романа Горюнова на то, что надо задуматься о продлении торговой сессии на час следующей зимой в связи с прекращением перевода часов.

Примите участие в опросе: стоит ли вводить фьючерс на волатильность РТС?

Итак, начнем.

( Читать дальше )

Думается, мне, что после того, как я обо всем этом напишу, на следующую конференцию придет уже не менее 500 человек и Андрею Крупеничу будет еще тяжелее все организовывать...

Скажу, что это мероприятие было, пожалуй, самой крутой трейдерской тусней из всех тех, которые я успел захватить на своем коротком веку. Почему? Потому что там были почти все. И было очень весело. И Андрей, и Derex, и РТС постарались, чтобы все было хорошо. И у них как всегда замечательно получилось. Огромное ВАМ спасибо!

Самые интересные практические итоги конференции были:

1. Наш многоуважаемый Asf-trade убедил Романа Горюнова ввести фьючерс на волатильность индекса РТС (VIX).

2. Я, с подачи Dr_Vaska, обратил внимание Романа Горюнова на то, что надо задуматься о продлении торговой сессии на час следующей зимой в связи с прекращением перевода часов.

Примите участие в опросе: стоит ли вводить фьючерс на волатильность РТС?

Итак, начнем.

( Читать дальше )

dr-mart |2-я народная опционная конференция

- 14 марта 2011, 11:02

- |

- Тимофей Мартынов

Товарищи! Напоминаю, что в эту субботу состоится 2-я народная опционная конференция. Конференция пройдет в Президент-Отеле на Якиманке. Там осталось немного мест, так что еще можно туда попасть.

Это будет не просто занудная теория об опционах, а отличный повод повидаться, пообщаться и офуршетиться.

Регнуться можно тут http://lowrisk.ru/nok2/

*не реклама, никаких откатов не имею, просто информирую о месте нашей вероятной встречи в эту субботу*

Это будет не просто занудная теория об опционах, а отличный повод повидаться, пообщаться и офуршетиться.

Регнуться можно тут http://lowrisk.ru/nok2/

*не реклама, никаких откатов не имею, просто информирую о месте нашей вероятной встречи в эту субботу*

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс