комментарии n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ на форуме

-

- Leonard Schleifer, CEO

Доктор медицинских наук, президент и главный исполнительный директор Regeneron.

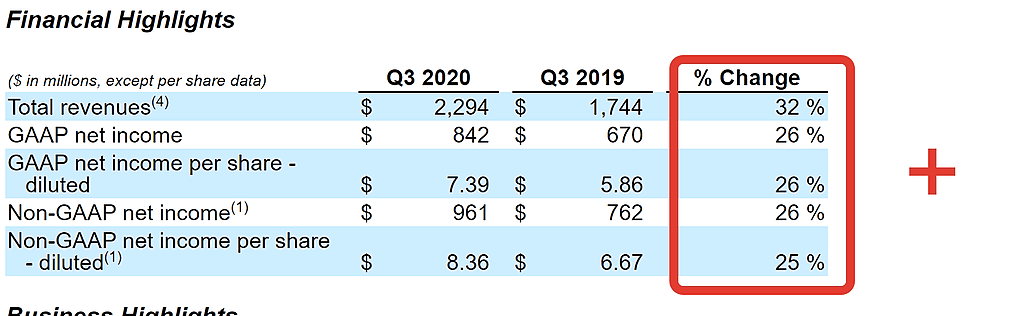

Во-вторых, падение или стагнация выручки и прибыли из-за того, что компания находится в стадии перестройки и оптимизации бизнес-процессов....

Биржевой Архитектор,

1. Что за «стадия перестройки...»?

Это окончание интеграции Tantan, изменения схемы монетизации, структурная реформа видеосервиса.

2. Почему она именно сейчас и именно из-за нее должна быть некая «стагнация выручки».

Стагнация или падение выручки вызвано снижением выручки от стримингового сегмента. Также сильно выросла стоимость привлечения новых пользователей, опять же проблемы из-за изменения схемы монетизации. Логика рекомендации на покупку заключалась в том, что все это проблемы временные и руководство сможет их решить. В таком случае последует рост финансовых показателей компании, а следом и рост котировок. Как обычно есть и негативный вариант, в котором этого не случится и котировки продолжат снижение-боковик.

3. <С какого вообще забора взята эта информация ?

Это официальная отчётность компании и конференц-колл.

Каких только не встретишь фантазеров…

Я даю ТОЛЬКО информацию к размышлению, «второе мнение». Инвестиционное решение остаётся за вами.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Биржевой Архитектор, из сказанного вами в отчете есть только про стриминговый сегмент. Про остальное — ни слова.

На конференц-колле так сказали?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

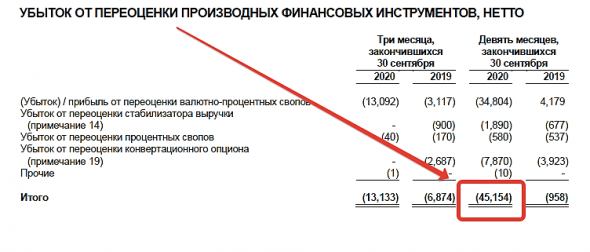

Да, на конференц-колле было про «траекторию роста» стрима в 2021, про рост VAS(ядро) в 2021 году, отложка роста монетизации, увеличение выручки Tantan +200 тыс.платящих пользователей, ждут рост Tantan на 90% в 2021 году, экономия на маркетинге в 4 квартале, плюс 100 тыс. пользователей у MOMO, основатель компании ушёл с поста ген.директора.

Биржевой Архитектор, Ясно. Спасибо.

Основной тренд появится когда объявят, что дивы действительно будут выше 6,5 руб. Вот тогда и гэпом наверх начнём рост на 60-70 руб за преф.

А иначе, ну что мешает им зажать дивы, наплевав на Устав, сославшись на Covid и тяжёлую экономическую ситуацию?! Ничего. Это же вам не Америка, здесь судится по этому вопросу никто не будет.

Поэтому соотношение профит / риск в цене префов по 43-45 руб.

kiselev, сколько будет стоить акция когда прогнозный див будет 65коп? Ответите на этот вопрос поймёте цену после отсечки

Виталий,

Всем пофигу на цену после отсечки, т.к. кто сейчас покупает — перед дивами скинут по цене 65 руб.за штуку

Гадаю на ромашке, машину, квартиру продали, все в префу? А в Сургуте А том году больше 10% дали? Ок в этом дадут, А в следующем не дадут, поэтому и будет такая цена и хорошие дивы раз в 2-3 года

Виталий, это только если рубль будет крепнуть к доллару. А он, увы, на долгосроке только слабеет. Поэтому долгосрочно префы Сургута — бумага по определению отличная! В любой неудачный для рубля год я застрахован от лишних убытков.

Вася Баффет, рублей по 30 отличная, А по 45 это убыток на 2-3 года) А уж ставку до 10-15% поднимут вот слез то будет)

Виталий, если наш ЦБ поднимет ставку до 10-15% то вероятно при этом бакс будет за 140, не менее, так как при 80+ в этом году он не пошевелился даже на эту тему. а при баксе 140 у держателей префов проблем не будет совсем, проблемы будут в других акциях.

My Shadow, если ключевая ставка поднимется, рубля укрепится (это эконом теория)

Ivan98, если цену рубля поднять, то рубль станет дороже.

Несогласные с утверждением есть ?! )

А кто знает, почему такая «замечательная» бумага с растущими дивидендами, вроде-как вменяемым баланс-шитом и адекватными мульти уже много лет находится хотя и в слабом но явном даунтренде? В чем подвох?

drmfd, в вопросе же и ответ имеется.

Берете дивидент аристократа и считаете сложный процент. Ежегодно дополнительно плюсуя и реинвестируя.

Ежели не получается узреть выгоду на ходу — можете интерполировать доходность на курсовой рост и сравнить с другими компаниями.

Математика меняет точки зрения )Основной тренд появится когда объявят, что дивы действительно будут выше 6,5 руб. Вот тогда и гэпом наверх начнём рост на 60-70 руб за преф.

А иначе, ну что мешает им зажать дивы, наплевав на Устав, сославшись на Covid и тяжёлую экономическую ситуацию?! Ничего. Это же вам не Америка, здесь судится по этому вопросу никто не будет.

Поэтому соотношение профит / риск в цене префов по 43-45 руб.

kiselev, сколько будет стоить акция когда прогнозный див будет 65коп? Ответите на этот вопрос поймёте цену после отсечки

Виталий,

Всем пофигу на цену после отсечки, т.к. кто сейчас покупает — перед дивами скинут по цене 65 руб.за штуку

Гадаю на ромашке, машину, квартиру продали, все в префу? А в Сургуте А том году больше 10% дали? Ок в этом дадут, А в следующем не дадут, поэтому и будет такая цена и хорошие дивы раз в 2-3 года

Виталий, это только если рубль будет крепнуть к доллару. А он, увы, на долгосроке только слабеет. Поэтому долгосрочно префы Сургута — бумага по определению отличная! В любой неудачный для рубля год я застрахован от лишних убытков.

Вася Баффет, рублей по 30 отличная, А по 45 это убыток на 2-3 года) А уж ставку до 10-15% поднимут вот слез то будет)

Виталий, слёзы будут только у муд… ков, которые берут префы на 50% от портфеля, знаю одного такого. Если доля адекватная — никаких слёз быть не должно: в адекватном портфеле на повышении ставки будет расти многое другое.

Вася Баффет, ))

А ваш знакомый в курсе, что «он мудак с неадекватным портфелем, у которого скоро потекут слезы»?Во-вторых, падение или стагнация выручки и прибыли из-за того, что компания находится в стадии перестройки и оптимизации бизнес-процессов....

Биржевой Архитектор,

1. Что за «стадия перестройки...»?

Это окончание интеграции Tantan, изменения схемы монетизации, структурная реформа видеосервиса.

2. Почему она именно сейчас и именно из-за нее должна быть некая «стагнация выручки».

Стагнация или падение выручки вызвано снижением выручки от стримингового сегмента. Также сильно выросла стоимость привлечения новых пользователей, опять же проблемы из-за изменения схемы монетизации. Логика рекомендации на покупку заключалась в том, что все это проблемы временные и руководство сможет их решить. В таком случае последует рост финансовых показателей компании, а следом и рост котировок. Как обычно есть и негативный вариант, в котором этого не случится и котировки продолжат снижение-боковик.

3. <С какого вообще забора взята эта информация ?

Это официальная отчётность компании и конференц-колл.

Каких только не встретишь фантазеров…

Я даю ТОЛЬКО информацию к размышлению, «второе мнение». Инвестиционное решение остаётся за вами.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

Биржевой Архитектор, из сказанного вами в отчете есть только про стриминговый сегмент. Про всё остальное — ни слова.

На конференц-колле так сказали?

хотел закупить акции для детского дома в новосибирске, но прежде спрошу, стоит эту бумагу покупать?

Алекс Мага, ой-ё, земеля.

Нормально все с бумагой, ежели мешок бабла компании вернут. Но шансы уменьшаются.

Если сугубо сетевики интересны, то с ФСК и Волгой можно расдиверсифицировать.

P/S/

Дело, конечно, не мое, но акции точно самый желанный подарок детишкам?

Им ли достанется профит?

В Европу идут холода (как и к нам). Да и сейчас там местами минусовая погода.

SergP, Да? А у нас потепление. Минус 28.Во-вторых, падение или стагнация выручки и прибыли из-за того, что компания находится в стадии перестройки и оптимизации бизнес-процессов....

Биржевой Архитектор,

1. Что за «стадия перестройки...»?

2. Почему она именно сейчас и именно из-за нее должна быть некая «стагнация выручки».

3. С какого вообще забора взята эта информация ?

Каких только не встретишь фантазеров… Лихо Саид с Гульнарой полста ярдов от миноров увели.

Лихо Саид с Гульнарой полста ярдов от миноров увели.

Лохотрон какой-то...

Хотя вряд ли на такое действо детишки способны.

Всё это, скорее, продэлки сэнатора Сулеймана.

P/S/ Овцеводство в Дагестане имеет уникальную специфику, при которой дважды в год осуществляется перегон скота ©

Помнится местные «специалисты» ещё на уровнях 900-1000 твердили, что у бумаги с таким p/e нет перспектив и красная ей цена 500 руб! Полюбуйтесь на перспективы!

Василий Посметный, фамилии в студию!

Длинные акции-… не могут быть проданы через ваш счет IBKR до тех пор, пока DTCC не возобновит предлагать расчетные услуги.

...

Ig62, Т.е. право и факт владения сохранится, но без возможности что-либо с папирой делать.

Верно я понял чужеземного брокера?

Волга и ЦП ходят более-менее синхронно. Исторически.

Сейчас разрыв нарастает.

Текущая цена ЦП от среднегодовой (за 20-ый год) идет вверх.

У волги — вниз.

Сей факт питает веру в то, что волга вскоре может развернутся и пойти по направлению ЦП.

Нельзя ж сестренку так бросать.

Почему нет? Бизнес одинаковый. Ценник услуг одинаковый (не рыночный). Фундаментал, примерно, одинаково хорош. Даже в начальстве одни и те же рожи.

Зафиксю цену в сим посте — 0.066 р.

Потом, через полгодика, заценю ванго-способности )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, начальство грамотное. Работаю в сетевой организации и их знаю.

Волжанин, почем нынче инсайд? )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,… Часто в пример ставят их профессионализм...

Здорово. Добрал на сим факте.

P/S/ Цена компании = 3-х-месячной выручке. Чудеса.… когда объявят, что дивы действительно будут выше 6,5 руб. Вот тогда и гэпом наверх начнём рост на 60-70 руб за преф.

...

kiselev, за 18-ый были. Как СВД-калибр.

Вы, судя по всему, здесь не первый день. У вас-то откуда вдруг фантазии про 70 за преф? )

Таки, p/e зашкаливает! Кто же покупает такую дороговизну!

Василий Посметный, p/e для домохозяек. Смотрите хотя бы peg.

А не пора ли обратить внимание на акции Coca-Cola?

Козлов Юрий, Дорогая. Не растет. Долги. Но бренд и аристократ.

Чтобы купить акции, выберите надежного брокера: