Информация

Блог им. VladimirKiselev |Какие дивиденды ждать от Лукойл?

- 25 ноября 2021, 13:12

- |

Второй нефтедобытчик России Лукойл является стабильным участником дивидендных портфелей многих инвесторов. Компания всегда зарабатывала много кэша, имела низкую долговую нагрузку и стабильно платила дивиденды даже в непростые времена. Каких выплат от компании можно ожидать в будущем?

1. Фокус на последнем отчете. Он отличный. Выручка Лукойл в III квартале 2021 года выросла на 78% в годовом выражении. Чистая прибыль утроилась. Свободный денежный поток для расчета дивидендов составил ₽214 млрд.

Компания платит акционерам 100% от свободного денежного потока, поэтому уже можно подсчитать, что инвесторы заработали за III квартал дивиденд на акцию в ₽309 с текущей доходностью в 4,5%.

2. Инвесторов Лукойл ждет двузначная дивидендная доходность в 2022 году. При текущих ценах на нефть компания заработает около ₽700 млрд свободного денежного потока, что позволит заплатить ₽1070 дивидендов на акцию с текущей доходностью под 16%.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 0 )

Блог им. VladimirKiselev |Лукойл может заплатить дивиденды акциями. Зачем?

- 23 апреля 2021, 12:26

- |

Менеджмент Лукойл предложил внести в устав изменения, чтобы дивиденды можно было заплатить не только деньгами, но и ценными бумагами. Решение удивило многих инвесторов, так как на российском рынке это необычная практика.

Законодательство РФ не запрещает платить дивиденды чем-то кроме денег. Среди интересных примеров можно вспомнить краснодарский «Племзавод им. В. И. Чапаева». По итогам 2015 года завод рекомендовал 400 килограммов зерна, 10 килограммов сахара, 10 килограммов растительного масла на одну привилегированную акцию. Но для публичных крупных компаний такая практика большая редкость.

Главное опасение, которое может появиться у инвестора — у Лукойла недостаточно денег, чтобы расплатиться с акционерами. Однако большие запасы кэша и растущий свободный денежный поток это опровергают.

Важно, что Лукойл не будет платить дивиденды акциями по текущей дивполитике. 100% от скорректированного свободного денежного потока акционеры получат деньгами. Зато поправка в уставе позволяет некоторым акционерам потребовать замену денежных дивидендов на акции.

( Читать дальше )

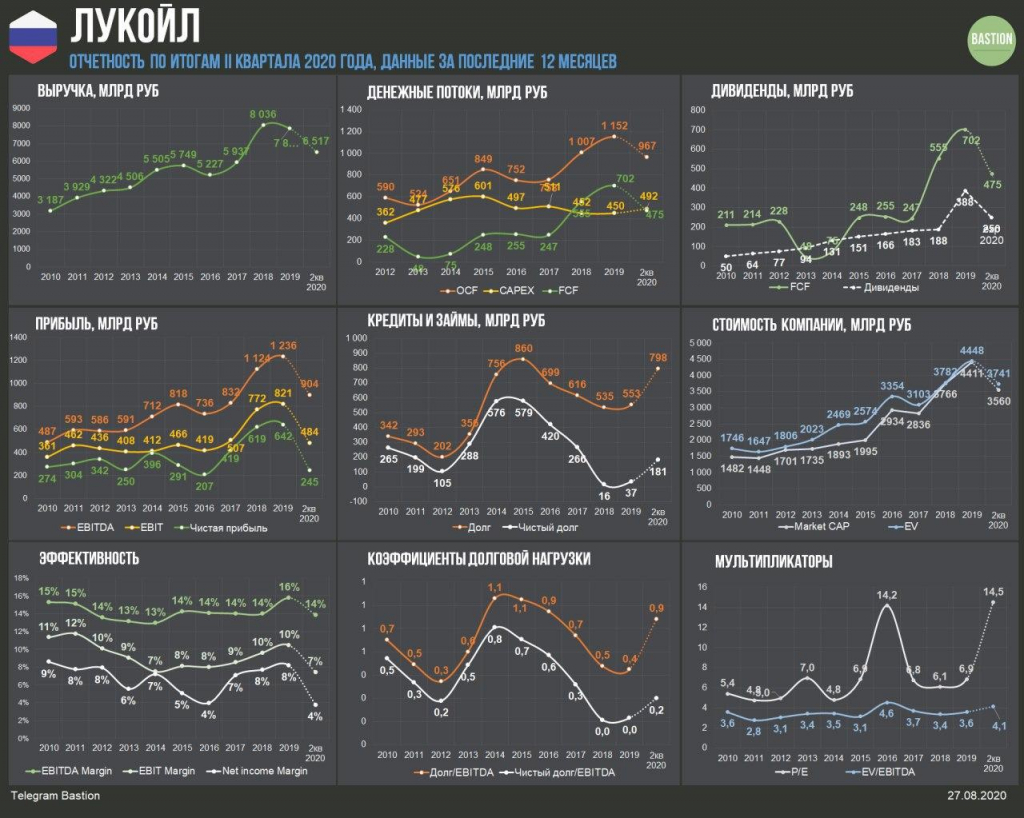

Блог им. VladimirKiselev |Лукойл: какие ждать дивиденды после отчета

- 27 августа 2020, 16:35

- |

дивиденды после отчета" title="Лукойл: какие ждать дивиденды после отчета" />

дивиденды после отчета" title="Лукойл: какие ждать дивиденды после отчета" />▪️Лукойл получил убыток в ₽64 млрд за I полугодие 2020. На показатель повлияло снижение выручки на треть из-за падения цен на нефть и обесценение узбекистанских активов на ₽36 млрд. Результаты оказались немного хуже отчитавшейся ранее Газпром нефти.

▪️Компании удалось сохранить положительный свободный денежный поток. Показатель составил ₽81 млрд против ₽308 млрд годом ранее. В отличие от прибыли, в расчете FCF не учитываются бумажные убытки от переоценки активов. Кроме того, положительный эффект на денежный поток оказала распродажа нефти из запасов.

▪️Лукойл направляет на дивиденды 100% свободного денежного потока. Показатель также корректируется на выкуп акций, погашение обязательств по аренде и уплаченные проценты. Это означает, что за I полугодие компания может направить на дивиденды около ₽29,7 млрд. В таком случае дивиденд на акцию составит около ₽45,6, ДД=0,9%.

( Читать дальше )

Блог им. VladimirKiselev |Лукойл - самый высокий дивидендный рейтинг в нефтянке

- 18 мая 2020, 17:16

- |

Лукойл рекомендовал финальные дивиденды 350 руб/акция. Доходность выплаты — 7,2%. Ранее компания платила 192 руб на акцию промежуточных дивидендов. Суммарные выплаты равны 100% от свободного денежного потока компании за вычетом средств, направленных на выкуп акций.

В следующем году дивиденды Лукойл могут сократиться. В базовом сценарии свободный денежный поток снизится до 370 млрд руб, совокупные дивиденды за 2020 год составят 378 руб на акцию, доходность к текущей цене — 7,8%.

#DivRus — Strong Buy. За счет сильного свободного денежного потока и низкой долговой нагрузки Лукойл лучше других российских нефтяников подготовлен к кризису. Даже при падении доходов компания сможет выплачивать значительные дивиденды.

Telegram Bastion

Блог им. VladimirKiselev |Компании мирового нефтегазового сектора

- 30 марта 2020, 15:46

- |

Все российские компании, кроме Новатэка, стоят дешевле мирового среднего значения по показателю EV/EBITDA. Лукойл и Газпром в топ-5 самых дешевых с мультипликатором на уровне 2,4x и 2,3x соответственно.

Медианная дивидендная доходность сектора — 7,2%. Это один из самых высоких показателей среди крупных отраслей, что отражает ожидания падения дивидендов в будущем.

Лукойл — лидер по соотношению цена/качество. Одна из наибольших недооценок по свободному денежному потоку и нулевая долговая нагрузка.

Все российские компании по доходности за последний год — лучше отраслевого индекса. Преимущество российских компаний — в падении курса рубля, которое снижает издержки в долларовом выражении, что компенсирует снижение доходов.

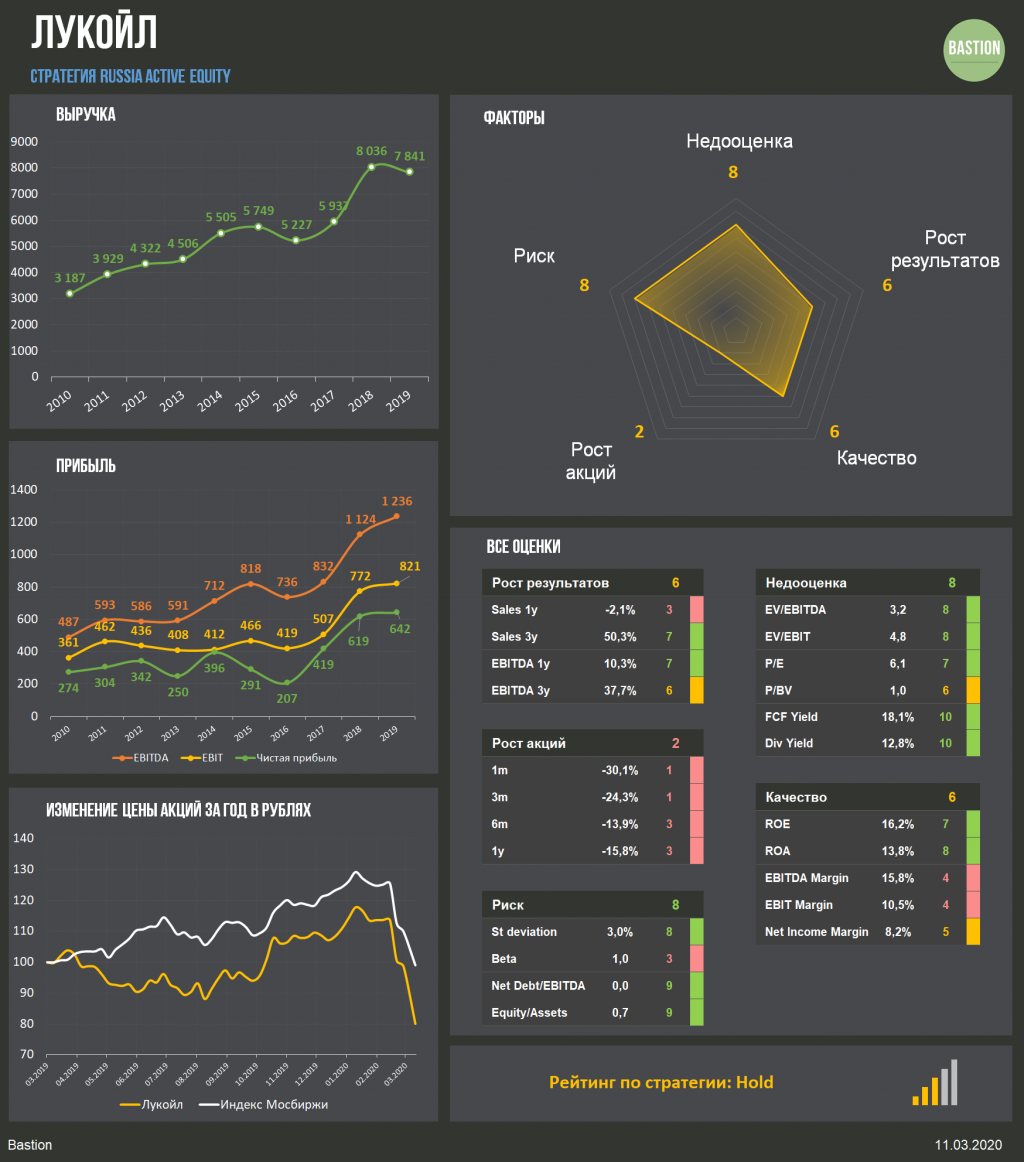

Блог им. VladimirKiselev |Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года

- 11 марта 2020, 17:47

- |

Как и весь российский нефтегазовый сектор, Лукойл провел нейтральный 2019 год. Выручка компании снизилась на 2%, чистая прибыль выросла на 3%. При этом свободный денежный поток увеличился на 26% до рекордных ₽702 млрд за счет роста задолженности перед поставщиками и небольшого снижения инвестиций.

дивиденды по итогам 2019 года" title="Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года" />

дивиденды по итогам 2019 года" title="Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года" />

В 2019 году компания изменила дивидендную политику. Размер дивидендов теперь должен составлять не менее 100% свободного денежного потока, скорректированного на процентные платежи и расходы на обратный выкуп. Так как в 2018 году на дивиденды уходила лишь треть от СДП, изменения приведут к значительному росту дивидендов с ₽250 до ₽592 на акцию.

Лукойл сохраняет место в портфеле по дивидендной стратегии с максимальным рейтингом стабильности выплат и доходностью >12%. По итогам 2020 года из-за падения цен на нефть дивиденды снизятся, однако низкая долговая нагрузка должна позволить успешно пережить волатильность топливного рынка.

( Читать дальше )

Блог им. VladimirKiselev |Лукойл - отчетность дивидендного аристократа

- 26 ноября 2019, 13:08

- |

Финансовые результаты за 9 месяцев:

Выручка -1% до 5,9 трлн рублей

Операционная прибыль +18% до 644 млрд рублей

Чистая прибыль +13,1% до 522 млрд рублей

Отчетность — позитивная.

Дивиденды

Выплачивают дивиденды дважды в год в размере не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Ранее тратили средства на дивиденды и выкуп акций примерно в равной пропорции, однако в следующем году должны сделать выбор в пользу более высоких дивидендов.

Ожидаемая доходность выплат по итогам 2019 года — 8,4%, выше среднего для компаний российского рынка акций.

Стратегия

Компания имеет идеальную дивидендную историю, низкую долговую нагрузку и сильный свободный денежный поток.

Акции Лукойла получают наивысший рейтинг по дивидендной стратегии: Strong Buy.

В

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс