комментарии Александр Тютюнников на форуме

-

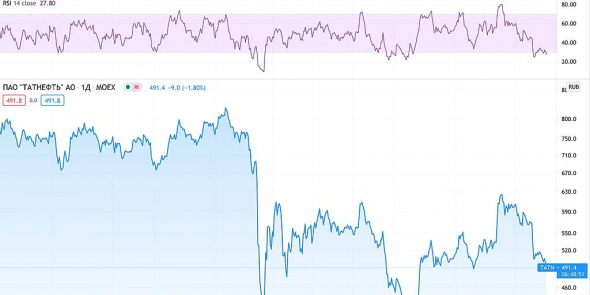

- Бумага все еще отходит от эффекта ндд, а так же низких див, так как многие в данной бумаге из-за них.

Если взглянуть по открытым позициям, то видим что шорт и длинные позиции ровны, те лететь куда то далеко(вниз\вверх)причин -нет!

Если предстоит коррекция, то в принципе фундаментально компания очень крепкая, долга нет (если мы говорим о чистом долге).

Рентабельность по EBITDA на достаточно высоком уровне 28%, что позволит компании при сегодняшних ценах порадовать дивами за 21 год.

По моментуму, понятно, что бумага достаточно сильно отпадала, потенциал к развороту-Есть!

ну и наконец чтобы занизить стоимость бизнеса для перепродажи будущему бенефициару.

Дмитрий, А для чего занижать стоимость перед перепродажей? Менеджмент разве не заинтересован в том чтобы продать актив как можно дороже?

Слава Власенко, видимо менеджмент сильно заинтересован продать бизнес нужным людям, по нужной цене. Для этого идёт предпродажная подготовка (уценка).

Ishtvan Allash, В сделках M&A такого не бывает, укатать активы, чтобы перепродать дешевле. Оценку проводит заинтересованная сторона, это входит в DD и менеджмент компании никак не влияет на это. Как правило на встрече покупатель-продавец, есть стороны менеджмента, но у них противоположные интересы, и в интересах менеджмента (ОВК) продать подороже, так как есть отдельный пункт о вознаграждении участников M&A, в том числе условия о последующем устройстве/увольнении старого менеджмента. Есть прям ведомость:

1 Петов-остается

2 Иванов-замена Чижиков

....

....

И какие бы не были скрытые мотивы у менеджмента (ОВК) уценить компанию, как сахар на складе нельзя. Bank of America предупреждает о «пузыре» акций сталелитейных компаний и предстоящей коррекции цен на сталь

Bank of America предупреждает о «пузыре» акций сталелитейных компаний и предстоящей коррекции цен на сталь

Bank of America предупреждает о «пузыре» акций сталелитейных компаний и предстоящей коррекции цен на сталь

Bank of America предупреждает о «пузыре» акций сталелитейных компаний и предстоящей коррекции цен на сталь

#MAGN #CHMF #ФАС

⚡️ФАС ВОЗБУДИЛО ДЕЛО ПРОТИВ ММК И СЕВЕРСТАЛИ

Роман Ранний, видимо уже в цене, да и уровень 1700-1740, сильный.

Merck & Co 3 июня завершит выделение дочерней Organon в самостоятельную публичную компанию. C этого дня её обыкновенные акции начнут торговаться на NYSE под тикером OGN.

www.merck.com/news/merck-hosts-organon-investor-day-outlining-new-companys-vision-focus-and-business-model-for-sustained-growth/

Вадим Джог, подскажите, что произойдет с Merck, после выделения Organon? Где то была информация о том что акционерам merck дадут 1/10 доли Organon, или будет обычный перезачет деньгами? спасибо. Один из крупнейших в мире производителей ювелирных изделий Pandora объявил о прекращении использования натуральных добываемых алмазов, сообщает BBC.

Один из крупнейших в мире производителей ювелирных изделий Pandora объявил о прекращении использования натуральных добываемых алмазов, сообщает BBC.

Вместо этого ювелирный дом перейдет к использованию камней, специально выращенных в лаборатории.

www.bloomberg.com/news/articles/2021-05-04/world-s-biggest-jewelry-maker-will-no-longer-use-mined-diamonds- На самом деле, дело фас не такое и жесткое, но штрафы будут. Металлурги не зарвались, а четко повысили цены с декларируемой инфляцией 4-4,4%, что явно ниже реальной, можете почитать в коротком блоге smart-lab.ru/blog/693104.php

Рынок пытается заложить сценарий жесткого решения ФАС по металлургам — Промсвязьбанк

ФАС возбудила дела в отношении ММК, НЛМК и Северстали, подозревая их в установлении завышенных цен на горячекатанный прокат

По данным ведомства, в действиях компаний есть признаки поддержания монопольно высокой цены на горячекатаный плоский прокат в I полугодии 2021 года: рост цен происходил более быстрыми темпами, чем рост стоимости сырья, причем спрос со стороны российских потребителей существенно не увеличился. Если факт нарушений будет установлен, компаниям могут быть назначены оборотные штрафы (1%-15%, ст. 14.31 КоАП РФ). В ответ компании сообщили, что работают на конкурентном рынке, а цены формируются на основе рыночной конъюнктуры, и готовы предоставить все необходимые документы.

В случае наложения штрафов в максимальном размере и за 6 мес., наибольшие разовые прямые потери, по нашим оценкам, понесет ММК (штрафы могут достичь 4% от капитализации, или до 16% ожидаемой EBITDA за 2021 г.); у Северстали и НЛМК они будут заметно меньше. Однако вероятны еще и предписания ФАС по снижению цен, угрожающие пересмотром прогнозов компаний отрасли на 2021 г. На этой новости акции указанных компаний вчера упали, что объяснимо, учитывая, в т.ч. и их текущие рекордные уровни. Рынок фактически пытается заложить сценарий жесткого решения ФАС, опасаясь, что участники рынка вынуждены будут и снизить цены на прокат во 2 полугодии 2021 года. Поэтому мы допускаем сохранение давления на них до появления ясности по штрафам (стандартный срок рассмотрения дела ФАС – месяц). Но пока не считаем данную новость негативом, способным ухудшить инвестпрофиль сектора. Более того, нам представляется вероятным, что ФАС не применит максимальную ставку штрафа.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, Ранее написал обзор по ситуации, если интересно посмотрите в блоге. Но если коротко, то жесткого ничего нет, но штрафы будут. smart-lab.ru/blog/693104.php

Посетил форум Rondine, спасибо что ведете ветку и там и на смартлабе. Почитал мнения бывалых, постараюсь ретранслировать:

1. Процедура объединения займет не менее 2, а может и 4 лет. Связано с процедурами по допке Сибура, подписания соглашания о загрузке мощностей;

2. для НКНХ позитива меньше чем для Оргсинтеза. Вероятнее будет изменена дивполитика на согласующуюся с Субуром ( Див из Мсфо 2раза в год);

3. Выкупа префоф не будет, во всяком случае эта процедура выглядит глупо исходя из той структуры нового общества в которое это все превратится.

3.1 Если не будет выкупа, вероятнее произойдет конвертация в одну акцию, так как после сделки это будет одна компания, и акционерам конвернут их акции в одну( например Сибур, вот тебе и долгожданное айпио хе-хе-хе).

4. С точки зрения рынка, произошло устранение конкурента(сами думайте какого хе-хе-хе). Для нкнх это приятный позитив и гарантия загрузки строящихся мощностей.

Александр Тютюнников, Никакого лодгожданного IPO и никаких акций СИБУРА никто не получит.

«СИБУР также получит опцион на покупку остающейся во владении у существующих акционеров ТАИФа, последние — право на аналогичных условиях реализовать пут-опцион (опцион на продажу — прим. ред.)», — сообщили нам в компании, уточнив, что вторая часть сделки возможна через несколько лет. «На данном этапе мы не раскрываем условия опциона, однако можем сказать, что они довольно стандартные для сделок такого масштаба», — добавили собеседники».

www.business-gazeta.ru/article/507141

4Give, Вы правы. Со временем будет больше информации по сделке и ее условиям. Это было предположение.- Посетил форум Rondine, спасибо что ведете ветку и там и на смартлабе. Почитал мнения бывалых, постараюсь ретранслировать:

1. Процедура объединения займет не менее 2, а может и 4 лет. Связано с процедурами по допке Сибура, подписания соглашания о загрузке мощностей;

2. для НКНХ позитива меньше чем для Оргсинтеза. Вероятнее будет изменена дивполитика на согласующуюся с Субуром ( Див из Мсфо 2раза в год);

3. Выкупа префоф не будет, во всяком случае эта процедура выглядит глупо исходя из той структуры нового общества в которое это все превратится.

3.1 Если не будет выкупа, вероятнее произойдет конвертация в одну акцию, так как после сделки это будет одна компания, и акционерам конвернут их акции в одну( например Сибур, вот тебе и долгожданное айпио хе-хе-хе).

4. С точки зрения рынка, произошло устранение конкурента(сами думайте какого хе-хе-хе). Для нкнх это приятный позитив и гарантия загрузки строящихся мощностей.  Финансовая отчетность Intel за 1 квартал

Финансовая отчетность Intel за 1 квартал

EPS: $1.39 (прогноз: $1.15)

Выручка: $18.6 млрд (прогноз: $17.7 млрд)Причина падения, выход презентации NVIDIA об использовании ее технологий в беспилотном транспорте. На этом AMD и Intel корректируются.

Александр Тютюнников,

На конференции для разработчиков GTC 2021 NVIDIA анонсировала первый процессор собственного производства — ранее компания разрабатывала только графические чипы, ускорители вычислений и мобильные SoC.

Вот на этом они падают, а не на беспилотном транспорте!

Ruzakarin, согласен. Но это уже детали, можно округлить и сказать, падает на презентации nVidia, а какое из направлений конкретно повлияли… мы можем только гадать.

Спасибо за уточнение. Причина падения, выход презентации NVIDIA об использовании ее технологий в беспилотном транспорте. На этом AMD и Intel корректируются.

Причина падения, выход презентации NVIDIA об использовании ее технологий в беспилотном транспорте. На этом AMD и Intel корректируются.- Причина падения, выход презентации NVIDIA об использовании ее технологий в беспилотном транспорте. На этом AMD и Intel корректируются.

Спасибо, коллеги. Многократный рост стоимости контейнерных перевозок сильно повлияет на прибыль порта?

Григорий Гончаров, это повлияет на прибыль морских перевозчиков, к которым порт не относится. Его заработок/прибыль зависит от количества груза, обработанного за отчетный период.

smaggy, Самый простой способ понять как работает порт, это аналогия с аэропортом.- Катаклизмы в США и резкое подорожание логистики загнало цены на полимеры на глобальном рынке на исторические максимумы. www.kommersant.ru/doc/4761023

НМТП: начинать покупки акций можно уже сейчас

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 2020 год:

📉 Выручка компании сократилась по итогам минувшего года на 18,7% (г/г) до 45,6 млрд рублей, вследствие снижения грузооборота из-за пандемии COVID-19.

🔸 При этом перевалка наливных грузов снизилась почти на четверть до 87,8 млн тонн, что обусловлено реализацией с 1 мая 2020 соглашения ОПЕК+ о снижении добычи нефти.

🔸 Перевалка сухих грузов сократилась на 11% (г/г) до 22,8 млн тонн, из-за снижения грузооборота чёрных металлов и чугуна.

🧮 Показатель EBITDA сократился на 26,5% (г/г) до 30,7 млрд рублей, на фоне снижения операционных доходов и роста издержек. Несмотря на снижение показателя, рентабельность по EBITDA превышает 67% — бизнес по-прежнему высокомаржинальный!

Авто-репост. Читать в блоге >>>

Козлов Юрий, спасибо за информативный обзор. Но не очень понятно, почему первая фраза поста (что можно уже сейчас покупать) не соответствует выводу — целесообразнее ждать диапазона 6-7 рублей. До верхней планки в 7 рублей от текущей цены еще около 9%.

Rovdyr, можно покупать сейчас в принципе. Ждать 6-7 рублей — удел жадных инвесторов, т.е. меня))

Козлов Юрий, если бы сидели в одной комнате, после этой фразы все должны были бы жадно переглянуться. ХЕХЕХЕХЕХЕХЕОчень рад, что появляются личные хейтеры:). Значит меня читают и я популярен. Жалко, что новоявленный хейтер только 1 статью выложил. У меня много в 2020 вышло из-под пера. Как выйдешь из бана, не забудь дать ссылки на все статьи на форуме:). И на mfd изучи мою ветку тоже

Rondine, Вам по праву нужно вести ветку по данной компании. Спасибо за ваши труды.