Квалификационный отбор Татнефть провела! Кто вытерпел с нами в команде, остальные чешите репу)

Tatneft, я на вопрос проще смотрю:

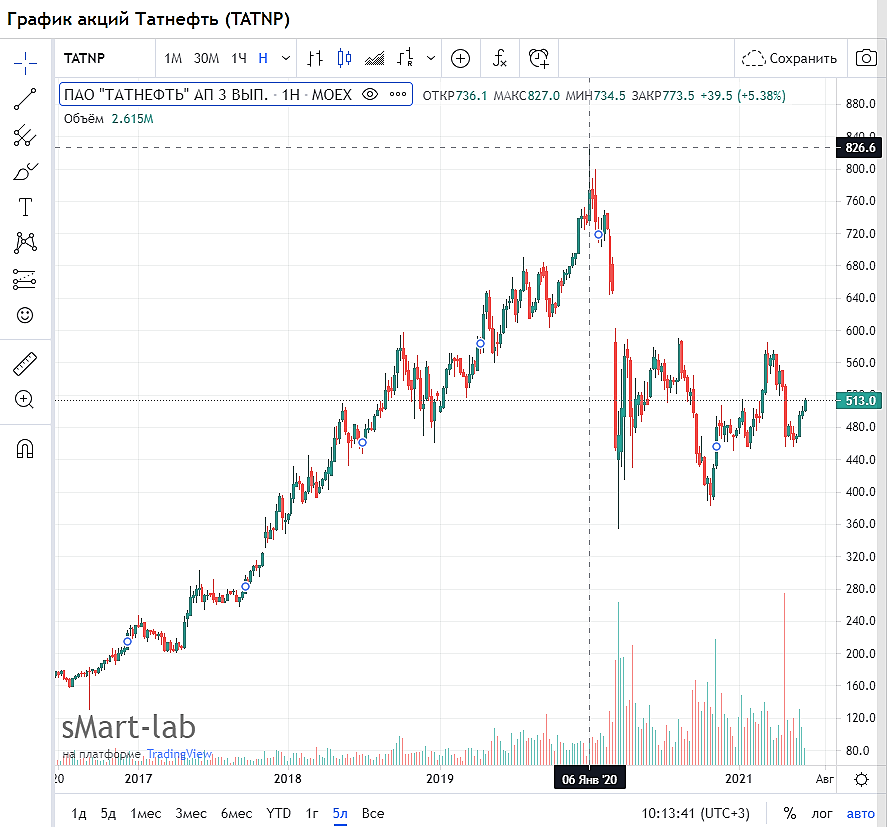

C 465 до 775 профит 66,6% прибыли, что вполне по-божески, как бы двусмысленно это не звучало…

Сергей Хорошавин, Татнефть не дойдет до 775. Будет коррекция по нефти, полетим вниз камнем.

Metzger, Ваше утверждение обесценено отсутствием временных рамок.

Василий В., хорошо. До конца года ждем Татнефть на уровнях сильно ниже 500.

Metzger, до конца года — это не горизонт...

Думаю не ранее чем к 2022-2023, при соотвествующей цене на нефть…

Кстати, 585 по префам уже было не так давно…

Сергей Хорошавин, ну плюс-минус могут быть проколы выше 600, но в целом у Татнефти нет потенциала развития, следовательно, ни о каких 800-1000-1500-2000 рублей и речи идти не может.

Metzger, в жизни многое меняется...

Ну и классика — никто не знает куда пойдет рынок…