SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. PotavinAlex |Идем на дно, или как?

- 19 октября 2012, 13:33

- |

- комментировать

- ★3

- Комментарии ( 9 )

Блог им. PotavinAlex |Goldman: в течение 10 дней ожидается масштабный сброс акций

- 10 сентября 2012, 16:02

- |

Ценовой стратег активов Стюарт Кайзер из Goldman Sachs прогнозирует сентябрьскую распродажу, которая произойдёт так быстро, что он советует своим клиентам успеть подстраховаться до 14 сентября. Причина: разочарование рынка относительно ключевых встреч ЕЦБ и ФРС, все из которых должны произойти в 10-дневный срок.

Встреча Управляющего совета ЕЦБ состоится в этот четверг на фоне растущих ожиданий того, что президент ЕЦБ Марио Драги может объявить о некоторых существенных мерах, вроде выкупа облигаций или изменения по ним доходности. ФРС, между тем, 12-13 сентября проведёт встречу на фоне надежд на решение о третьем раунде валютного стимулирования.

«Наши разговоры с клиентами предполагают, что инвесторы ожидают решительных действий ЕЦБ …и объявления о следующем раунде выкупа активов (т.е. валютного стимулирования)», пишет в своей записке Стюарт Кайзер из Goldman Sachs.

Но Кайзер не думает, что ФРС так скоро приступит к третьему раунду стимулирования, как и не считает, что в Европе – а точнее, в Германии – поддержат решительные шаги ЕЦБ в решении долгового кризиса.

Итог: инвесторы будут разочарованы и начнут сбрасывать акции

mixednews.ru/archives/23530.

Встреча Управляющего совета ЕЦБ состоится в этот четверг на фоне растущих ожиданий того, что президент ЕЦБ Марио Драги может объявить о некоторых существенных мерах, вроде выкупа облигаций или изменения по ним доходности. ФРС, между тем, 12-13 сентября проведёт встречу на фоне надежд на решение о третьем раунде валютного стимулирования.

«Наши разговоры с клиентами предполагают, что инвесторы ожидают решительных действий ЕЦБ …и объявления о следующем раунде выкупа активов (т.е. валютного стимулирования)», пишет в своей записке Стюарт Кайзер из Goldman Sachs.

Но Кайзер не думает, что ФРС так скоро приступит к третьему раунду стимулирования, как и не считает, что в Европе – а точнее, в Германии – поддержат решительные шаги ЕЦБ в решении долгового кризиса.

Итог: инвесторы будут разочарованы и начнут сбрасывать акции

mixednews.ru/archives/23530.

Блог им. PotavinAlex |Торги во вторник обещают быть напряженными и волатильными

- 17 июля 2012, 09:59

- |

Благодаря позитивным настроениям на азиатско-тихоокеанских биржах (MSCI Asia +1,52%) и росту американских фьючерсов (S&P +0,54%), а также подъему котировок нефти (Brent $103,5/барр) во вторник торги на нашем рынке акций начнутся в зеленой зоне. Гэп вверх по индексу ММВБ может составить около половины процента. Американская сессия накануне прошла довольно вяло и покупатели так и не сумели развить свой пятничный успех. Что же так взбодрило рынки сегодня утром? Вышел протокол заседания Резервного Банка Австралии, из которого следует, что национальная экономика показывает более сильные темпы роста, чем отмечалось ранее, поэтому у РБА нет необходимости в дальнейшем понижении ставки. Отмечен также ряд благоприятных моментов на рынке труда, внутреннего потребления и ожидания улучшения показателей производительности в течение последних кварталов. На этом фоне курс AUD/USD подскочил до отметки 1,030, пара EUR/USD поднялась до уровня 1,2310 – недельный максимум.

Будут ли эти факторы сегодня днем способствовать росту спроса на рискованные активы на европейских и наших биржах – покажет время. Ведь на стороне биржевых «медведей» сегодня выступает свежая новость от агентства Moody's, которое понизило рейтинги 13 итальянским банкам (в том числе UniCredit и Intesa Sanpaolo). Поэтому мы не исключаем, что после открытия торгов в Европе утренний оптимизм плавно сойдет на нет.

( Читать дальше )

Будут ли эти факторы сегодня днем способствовать росту спроса на рискованные активы на европейских и наших биржах – покажет время. Ведь на стороне биржевых «медведей» сегодня выступает свежая новость от агентства Moody's, которое понизило рейтинги 13 итальянским банкам (в том числе UniCredit и Intesa Sanpaolo). Поэтому мы не исключаем, что после открытия торгов в Европе утренний оптимизм плавно сойдет на нет.

( Читать дальше )

Блог им. PotavinAlex |Греческие тени сгустились над рынками

- 06 марта 2012, 16:29

- |

Во вторник днем российский рынок акций несет наибольшие потери среди европейских биржевых площадок. Индекс ММВБ пробив ближайшие уровни поддержки на 1610 п. и 1595 п. и после обеда теряет 3,3%, опустившись до отметки 1572 п. Западные биржи сегодня также находятся в красной зоне (CAC -1,6%, DAX -1,7%, FTSE -1,1%).

Днем можно наблюдать падение курса евро (EUR/USD 1,3130; -0,6%). Что стало причиной такого движения рынков? Во-первых, этим утром на азиатских биржах было отмечено движение фондовых индексов вниз (MSCI Asia -1,7%) по причине слабых прогнозов роста Китайской экономики. Во-вторых, днем на рынке появились опасения в части того, что сделка по обмену греческих облигаций находится под угрозой переноса или даже срыва. В свою очередь Международный Институт Финансов (IIF) предупредил о драматичных последствиях для рынков в случае беспорядочного дефолта Греции.

Почему наши фондовые индексы так болезненно реагируют на внешний фон? Думаю здесь есть несколько причин. Основная – за последнее время наши индексы забрались очень высоко, в то время как цены на нефть уже прекратили свой рост. Фиксация прибыли на внешнем негативе не заставила себя долго ждать, тем более, что ключевые события этой недели – обмен облигаций Греции и статистика по безработице в США пройдет без нашего участия (в четверг и пятницу Россия отдыхает).

( Читать дальше )

Днем можно наблюдать падение курса евро (EUR/USD 1,3130; -0,6%). Что стало причиной такого движения рынков? Во-первых, этим утром на азиатских биржах было отмечено движение фондовых индексов вниз (MSCI Asia -1,7%) по причине слабых прогнозов роста Китайской экономики. Во-вторых, днем на рынке появились опасения в части того, что сделка по обмену греческих облигаций находится под угрозой переноса или даже срыва. В свою очередь Международный Институт Финансов (IIF) предупредил о драматичных последствиях для рынков в случае беспорядочного дефолта Греции.

Почему наши фондовые индексы так болезненно реагируют на внешний фон? Думаю здесь есть несколько причин. Основная – за последнее время наши индексы забрались очень высоко, в то время как цены на нефть уже прекратили свой рост. Фиксация прибыли на внешнем негативе не заставила себя долго ждать, тем более, что ключевые события этой недели – обмен облигаций Греции и статистика по безработице в США пройдет без нашего участия (в четверг и пятницу Россия отдыхает).

( Читать дальше )

Блог им. PotavinAlex |Рынки попробуют удержать позитив до конца февраля

- 24 февраля 2012, 10:31

- |

Думаю, основные игроки не станут сдавать свои лонги не дождавшись результатов аукциона LTRO-2 от ЕЦБ в следующую среду. Ожидается, что банки возьмут дешевых кредитов еще на 350-450 млрд. евро.

А вот ближе к концу следующей недели (первые числа марта), как раз накануне президентских выборов российские биржевые индексы немного присядут. Но не столько на ожиданиях результатов выборов (они и так понятны), а сколько из-за митингов несистемной оппозиции и силовых акций властей.

А вот ближе к концу следующей недели (первые числа марта), как раз накануне президентских выборов российские биржевые индексы немного присядут. Но не столько на ожиданиях результатов выборов (они и так понятны), а сколько из-за митингов несистемной оппозиции и силовых акций властей.

Блог им. PotavinAlex |Когда сдуваться будем?

- 15 февраля 2012, 10:24

- |

Показательно, что именно к середине месяца фьючерс на S&P прорвался к отметке 1355 п. Сколько он может еще прибавить? Еще 5 пунктов — это максимум. Думаю именно с рубежа 1355-60 п. амеры и начнут сдуваться, поскольку кардинально никаких сильных новостей я пока на рынке не вижу для продолжения ралли.

Напомню, что в прошлом году американские индексы также сильно росли в январе и до середины февраля. Поэтому крупные «мишки» пока ждут в засаде, карауля действительно сильное движение вниз.

Думаю западным банкам нужно до конца февраля устроить показательный заход вниз, чтобы оправдать LTRO-2 и взять там много новых денег…

Напомню, что в прошлом году американские индексы также сильно росли в январе и до середины февраля. Поэтому крупные «мишки» пока ждут в засаде, карауля действительно сильное движение вниз.

Думаю западным банкам нужно до конца февраля устроить показательный заход вниз, чтобы оправдать LTRO-2 и взять там много новых денег…

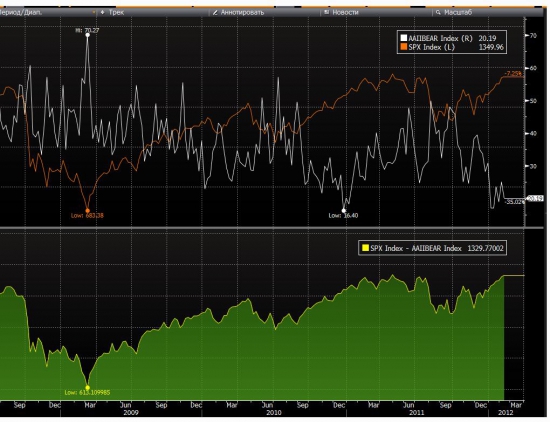

Блог им. PotavinAlex |Быки-медведи на американском рынке акций

- 09 февраля 2012, 11:45

- |

Американская ассоциация частных инвесторов проводит опрос частных инвесторов в отношении перспектив рынка на ближайшие полгода. Белая линия на графике — это индекс медвежьих настроений частных инвесторов в отношении рынка акций США; оранжевая линия — это график индекса S&P-500.

Видно, что «медвежьи» настроения сейчас возле годовых минимумов. Обычно долго это не длится.

Видно, что «медвежьи» настроения сейчас возле годовых минимумов. Обычно долго это не длится.

Блог им. PotavinAlex |До вечера рынки будут пребывать в консолидации

- 02 декабря 2011, 09:58

- |

Открытие торгов на наших биржах мы ожидаем увидеть в нейтральной зоне. Вчера ММВБ весь день провел в консолидации границ: 1497-1520 п. Думаю, первую половину торговой сессии мы продолжим уныло торговать нейтральный внешний фон вблизи текущих ценовых уровней. Однако, с учетом того, что вечером выходит важная статистика по безработице в США, очень вероятно мы увидим выход из консолидации. Фьючерс РТС сломает свой растущий тренд при пробое уровня 152 тыс. п., но пока этого не случилось, игроки будут выкупать все локальные снижения. Хороший спрос на позитивной корпоративной новости в Газпроме какое-то время будет поддерживать интерес инвесторов к этой бумаге, а значит, и наши фондовые индексы будут сдавать позиции очень неохотно. Единственный фактор, который может перед выходными сдержать рост нашего рынка – это интрига вокруг выборов в Госдуму 4 декабря. Слишком большие протестные настроения в обществе относительно ЕР могут принести сюрпризы в результаты голосования.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс