Информация

Блог им. Klinskih-tag |Ленэнерго продолжает баловать дивидендами

- 22 февраля 2020, 14:22

- |

- Козлов Юрий

Уже после закрытия торгов в пятницу Ленэнерго представила свою годовую бухгалтерскую отчётность по РСБУ за 2019 год, которую акционеры компании всегда ждут с большим ожиданием, т.к. дивиденды по префам рассчитываются строго ориентируясь на неё (по весьма простой формуле: 10% от ЧП), а потому с вероятностью почти 100% мы уже сейчас можем взять и прикинуть их размер. Но обо всём по порядку.

Выручка Ленэнерго по итогам 2019 года выросла на 7,7% до 82,4 млрд рублей, прежде всего благодаря росту доходов по передаче электроэнергии (на долю которой приходится 91,9% от совокупной выручки), на фоне удорожания тарифов «в связи с возвратом региональными регуляторами накопленных выпадающих доходов и переносом тарифной выручки (эффект сглаживания)».

Себестоимость продаж также никаких вопросов не вызывает: по итогам минувшего года она прибавила на скромные 1,8% до 58,3 млрд рублей, благодаря чему валовая и операционная прибыли отметились убедительной положительной динамикой на уровне 25%.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 9 )

Блог им. Klinskih-tag |Почему растут акции ФСК ЕЭС?

- 24 января 2020, 17:26

- |

- Козлов Юрий

Глава комитета Госдумы по энергетике Павел Завальный сегодня заявил, что законопроект о повышении тарифов на передачу электроэнергии по магистральным сетям (которые находятся под управлением ФСК ЕЭС), так называемая дифференциация тарифов, поступит в Госдуму уже в 1 полугодии 2020 года. А это значит, сохраняется большая надежда, что тарифы для юрлиц начнут заметно дорожать уже с 2021 года, что по мнению Минэнерго должно поспособствовать созданию равных условий ведения бизнеса как для крупного бизнеса, так и для мелких и средних российских предпринимателей.

Напомню, ранее Минэнерго предложило последовательно проводить дифференциацию тарифа ФСК ЕЭС на передачу электроэнергии, постепенно повышая его в течение трёх лет. 2 октября 2019 года Минэнерго внесло в правительство проект федерального закона о дифференциации тарифов ФСК и, в частности, повышении на 50% тарифа на передачу электроэнергии по магистральным сетям.

Понятное дело, что акции ФСК ЕЭС сегодня радостно раллируют на этой новости, прибавляя на текущую минуту более чем на 4%. Если данный законопроект в итоге будет одобрен, то и без того сильная с финансовой точки зрения компания получит мощный дополнительный толчок для переоценки вверх, особенно когда рынок начнёт отыгрывать этот драйвер и закладывать в стоимость возможный рост дивидендов в ближайшие годы.

Блог им. Klinskih-tag |Мостотрест рассмотрит вопрос о дивидендах ближе к лету

- 16 января 2020, 13:44

- |

- Козлов Юрий

Ну что тут можно сказать. Если дивидендам всё-таки быть (а в случае с Мостотрестом такие сомнения небезосновательные – вспомните хотя бы прошлогоднюю эпопею с отсутствием выплат за 2018 год), то в позитивном сценарии акционеры получат минимум 11,29 руб. (вряд ли совокупные выплаты за 2019 год будут рекомендованы ниже невыплаченных промежуточных за 9 месяцев), а быть может даже и больше. И по текущим котировкам это означает двузначную ДД. Но есть ещё негативный сценарий, при реализации которого акционеры опять нифига не получат.

( Читать дальше )

Блог им. Klinskih-tag |Сегодня мы увидим первые див.отсечки в 2020 году!

- 06 января 2020, 15:17

- |

- Козлов Юрий

Добрый день, друзья!

Во-первых, поздравляю всех с наступающим Рождеством и желаю тепла и гармонии вашим семьям! А во-вторых, поздравляю всех нас с первыми дивидендными отсечками, которые берут старт уже сегодня, в самый разгар новогодних и рождественских праздников!

Из тех акций, что присутствуют на моём инвестиционном радаре, речь идёт, разумеется, об НЛМК, акционеры которого после окончания сегодняшних торгов смогут рассчитывать на получение дивидендных выплат за III кв. 2019 года в размере 3,22 руб. на бумагу. В общей сложности, за 9 месяцев выплаты оцениваются на уровне 14,24 руб., а промежуточная ДД за этот период – чуть выше 9%.

Свой долгосрочный взгляд на акции НЛМК я уже высказывал в 20-х числах декабря минувшего года, и, как вы понимаете, он совершенно не изменился за эти прошедшие с того момента пару недель.

Блог им. Klinskih-tag |Акции ЛУКОЙЛа закрыли дивидендный гэп за две недели!

- 04 января 2020, 16:24

- |

- Козлов Юрий

На сей раз акциям ЛУКОЙЛа хватило всего две недели для того, чтобы закрыть свой декабрьский дивидендный гэп и в очередной раз переписать исторические максимумы. Понимаю, 3% — не самая выдающаяся промежуточная доходность, однако после принятия обновлённой див.политики я смотрю на будущее компании с ещё большим позитивом!

Правда, вот в чём засада: ЛУКОЙЛ мне очень нравится с точки зрения ведения бизнеса, но покупать на таком растущем графике – не мой стиль торговли. Поэтому продолжаю держать свой скромный пакет акций компании с общей долей чуть менее 2% от всего портфеля и надеяться на какую-нибудь коррекцию. Как известно, деревья не растут до небес ©

Блог им. Klinskih-tag |День аналитика у Сбербанка. Подводим итоги

- 11 декабря 2019, 18:21

- |

- Козлов Юрий

Сбербанк сегодня провёл «День аналитика», от которого вряд ли кто-то ждал прорывных новостей, однако резюмировать основные озвученные на мероприятии моменты всё-таки хочется

В развитие своей экосистемы Сбербанк с 2012 года инвестировал в общей сложности 123,5 млрд рублей, и сейчас туда входит более 30 компаний: электронная коммерция (Яндекс.Маркет), медицина (DocDoc), телекоммуникации (Сбербанк Телеком), облачные технологии (SberCloud), коммуникации (Dialog), идентификация (VisionLabs), лайфстайл (Фудплекс), сервисы для оптимизации бизнес-процессов (Эвотор, Интеркомп) и другие. В настоящий момент банк фокусируется на развитии уже существующих проектов в рамках экосистемы и в ближайшее время не планирует расширять свою экосистему.

В развитие своей экосистемы Сбербанк с 2012 года инвестировал в общей сложности 123,5 млрд рублей, и сейчас туда входит более 30 компаний: электронная коммерция (Яндекс.Маркет), медицина (DocDoc), телекоммуникации (Сбербанк Телеком), облачные технологии (SberCloud), коммуникации (Dialog), идентификация (VisionLabs), лайфстайл (Фудплекс), сервисы для оптимизации бизнес-процессов (Эвотор, Интеркомп) и другие. В настоящий момент банк фокусируется на развитии уже существующих проектов в рамках экосистемы и в ближайшее время не планирует расширять свою экосистему.

( Читать дальше )

Блог им. Klinskih-tag |МОЭСК: дивидендное разочарование для любителей хайпа

- 26 ноября 2019, 21:52

- |

- Козлов Юрий

Ну что ж, сегодня у нас очень любопытный день для дочек Россетей, некоторые из которых уже успели отчитаться по МСФО за 9 месяцев 2019 года, а кто-то из них даже порадовал или огорчил рекомендациями по промежуточным дивидендам.

Начну, пожалуй, с МОЭСК, которая в последние недели стремительно набирала хайп и акции которой начали покупать все кому не лень. А МОЭСК взяла сегодня и «расстроила» своих акционеров, рекомендовав в качестве дивидендов за 9 месяцев 2019 года 4,237 коп. на одну бумагу, что по текущим котировкам сулит весьма скромную промежуточную ДД чуть ниже 4%. И это с учётом того, что стоимость акций компании на этой новости сегодня обвалилась в моменте более чем на 10% на экстремально высоких объёмах, охлаждая пыл любителей быстрой наживы.

Однако по большому счёту, никакого сюрприза в этом нет (именно поэтому слово «расстроила» выше я взял в кавычки): мои сентябрьские ожидания по годовым дивидендным выплатам на уровне 8-10 коп. как были, так и есть. Просто дивидендная доходность из-за случившегося резкого роста котировок вместо двузначной теперь стала однозначной, вот и всё. В последние недели мы видели самую обычную истерию на графике акций МОЭСКа, привычное дело.

( Читать дальше )

Блог им. Klinskih-tag |Фосагро: дивидендная доходность 7% по итогам 9 месяцев

- 23 ноября 2019, 19:35

- |

- Козлов Юрий

В понедельник Фосагро обещает представить финансовую отчётность за 3 квартал 2019 года, а уже в минувшую пятницу компания объявила о своём намерении выплатить в качестве дивидендов за этот период 48 рублей на одну акцию, что по текущим котировкам сулит квартальную доходность в 2%.

Таким образом, по итогам минувших трёх кварталов текущего года акционеры Фосагро в общей сложности получат 174 руб. на одну бумагу, что ориентирует на ДД около 7% — весьма неплохо для компании, бизнес которой исключительно растёт, а цены на продукцию находятся на дне цикла. Ну и не забываем, что впереди ещё 4 квартал и итоговые дивиденды за 2019 год.

Генеральный директор Фосагро Андрей Гурьев дал комментарий по текущему положению дел в компании отметил главные приоритеты её развития на ближайшие годы:

( Читать дальше )

Блог им. Klinskih-tag |ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще

- 20 ноября 2019, 13:52

- |

- Козлов Юрий

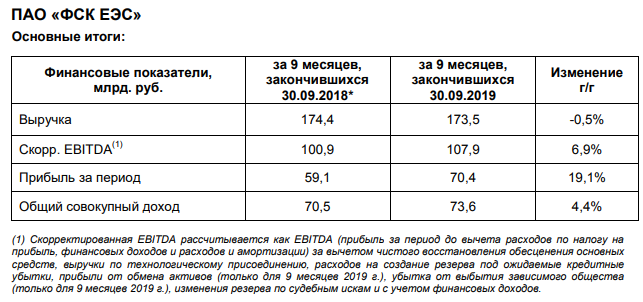

ФСК ЕЭС отчиталась по МСФО за 9 месяцев 2019 года:

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

дивиденды всё слаще" title="ФСК ЕЭС: прогнозы всё выше, дивиденды всё слаще" />

Выручка компании за этот период осталась примерно на прошлогоднем уровне, символически снизившись на 0,5% (г/г) до 173,5 млрд рублей. В то время как ключевая статья доходов от передачи электроэнергии на фоне роста тарифов (+5,5%) выросла на 5,1% до 166,9 млрд рублей, а продажа электроэнергии после прошлогодних 86 млн рублей на сей раз принесла в копилку 2,5 млрд, самая маржинальная статья доходов от технологического присоединения составила всего лишь 1,2 млрд рублей (по сравнению с 8,2 млрд годом ранее), и компания объясняет это «снижением объёмов реализации электроэнергии дочерним обществом ФСК ЕЭС». Правда, здесь следует напомнить, что выручка от тех. присоединения является очень волатильной статьёй доходов и зачастую неравномерно распределена в течение года, поэтому с интересом будем ждать результаты 4 кв. 2019 года, особенно вспоминая недавние прогнозы самой компании, намеревающейся по итогам года продемонстрировать здесь 13,4 млрд рублей.

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: всё идёт по плану!

- 12 ноября 2019, 18:12

- |

- Козлов Юрий

Юнипро отчиталась по МСФО за 9 месяцев 2019 года:

✔️ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✔️ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✔️ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✔️ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс