Информация

Блог им. Klinskih-tag |Какие российские акции ещё могут быть интересны для покупок?

- 06 декабря 2020, 14:34

- |

- Козлов Юрий

💼 До исторических максимумов индекс Мосбиржи отделяют сейчас какие-то двадцать-тридцать пунктов, а потому говорить об активной фазе покупки акций сейчас не приходится.

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

( Читать дальше )

- комментировать

- ★13

- Комментарии ( 12 )

Блог им. Klinskih-tag |Юнипро: высокие дивиденды стали на шаг ближе

- 11 ноября 2020, 10:47

- |

- Козлов Юрий

Юнипро по итогам 9 месяцев 2020 года снизила чистую прибыль по МСФО ровно на четверть, по сравнению с аналогичным периодом прошлого года, до 10,2 млрд рублей. Показатель EBITDA не досчитался чуть более 10% (г/г), довольствовавшись результатом в 19,2 млрд.

Причиной тому – слабая динамика выручки (-7,4% до 54,8 млрд рублей), на фоне куда более скромного снижения операционных расходов – всего на 1,2% до 42,4 млрд. За причинами далеко ходить не надо: цены на электроэнергию оказались ниже прошлогодних, да ещё и выработка электроэнергии не досчиталась сразу 10%, неуклонно снижаясь в последние годы.

📙 В представленной презентации Юнипро говорится, что компания начнёт получать платежи по ДПМ за третий энергоблок Берёзовской ГРЭС со 2 кв. 2021 года, а германский энергоконцерн Uniper ещё раз подтвердил срок его запуска в первом полугодии следующего года. Очень хочется верить, что показания российской дочки и немецкой материнской энергокомпании сходятся не случайно, и мы действительно дождёмся уже в ближайшем будущем долгожданный ввод в эксплуатацию застрявшего на ремонте аварийного энергоблока.

( Читать дальше )

Блог им. Klinskih-tag |Какие акции купить на российском рынке?

- 01 ноября 2020, 12:47

- |

- Козлов Юрий

📗 Я обещал вам написать пост со своим мнением относительно российских компаний, акции которых сейчас можно рассмотреть для покупки (НЕ из нефтегазовой отрасли) — выполняю своё обещание.

Буду предельно краток и крайне лаконичен, т.к. пишу пост с телефона (а это то ещё испытание), да и много букв в воскресенье вряд ли кто-то из вас захочет читать. К тому же, по соответствующему хэштегу напротив каждой компании, который я специально привёл в тексте, вы легко можете перейти и почитать массу полезной информации в виде опубликованных ранее постов. Правда, чтобы хэштеги были кликабельными, для этого нужно будет почитать этот же пост в моём телеграм-канале.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

( Читать дальше )

Блог им. Klinskih-tag |Итоги 1 полугодия в российской электрогенерации: лидеры и аутсайдеры

- 14 сентября 2020, 11:50

- |

- Козлов Юрий

📚 На календаре понедельник, а это значит – самое время начать эту новую рабочую неделю с какого-нибудь обзора. На сей раз предлагаю обновить картину в отечественной электрогенерации и попытаться выделить в ней наиболее перспективные эмитенты. Благо, полугодовые финансовые отчётности этих компаний уже позади, и нам есть на что ориентироваться.

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: плохое, к которому привыкли - уже немножко хорошее

- 07 мая 2020, 16:50

- |

- Козлов Юрий

Утром я вам уже сообщал о том, что финальные дивиденды Юнипро за 2019 год составят привычные 0,111 руб. на акцию. И тогда ещё где-то в глубине души теплилась надежда, что промежуточные дивиденды за 9 месяцев 2020 года вырастут ближе к зиме до 0,2 руб. на бумагу, согласно обновлённой дивидендной политике. Но нет — не в этот раз и не в этом году.

Компания в своей официальной презентации к опубликованной сегодня финансовой отчётности по МСФО за 1 кв. 2020 года сообщила, что «риски ухудшения денежного потока на фоне пандемии и переноса срока ввода третьего энергоблока Березовской ГРЭС на конец текущего года не позволяют зафиксировать обоснованный уровень дивидендных выплат в декабре 2020 года». Правда, с важной оговоркой, что «прогноз дивидендных выплат на 2021 и 2022 гг. сохраняется на прежнем уровне».

( Читать дальше )

Блог им. Klinskih-tag |ТОП-5 российских акций, в которых можно пересидеть пандемию

- 19 апреля 2020, 21:31

- |

- Козлов Юрий

Отечественный фондовый рынок в течение последних двух месяцев продолжает лихорадить, на фоне ужесточения карантинных мер, жёсткого режима самоизоляции и фактически приостановки всех нормальных бизнес-процессов. Акции большинства компаний находятся под серьёзным давлением, а о долгосрочных перспективах роста говорить с уверенностью пока приходится очень осторожно.

Однако среди них есть те эмитенты, которые выглядят в этом финансовом океане страстей в некотором роде тихой гаванью. Не в том смысле, что их котировки не лихорадит, а наоборот – этой турбулентностью можно и нужно пользоваться, чтобы увеличить свою потенциальную дивидендную доходность на годы вперёд, прикупив бумаги по аппетитным ценникам. Правда, многие из них уже заметно отскочили с глубоких мартовских минимумов, однако кто знает как будет развиваться ситуация дальше. Как вы помните, я упорно продолжаю ждать локальные распродажи, поэтому нужно быть, что называется, наготове.

( Читать дальше )

Блог им. Klinskih-tag |Подводим итоги 2019 года: электрогенерация

- 19 марта 2020, 23:27

- |

- Козлов Юрий

Я понимаю, что адекватно воспринимать фундаментальный анализ и смотреть на финансовые мультипликаторы сейчас способны очень не многие. Но традициям изменять нельзя, и несмотря ни на что обновлять наши любимые сравнительные диаграммы нужно!

1⃣ Начнём традиционно с сектора электрогенерации, где в лидеры по текущей рыночной недооценённости нежданно-негаданно вырвалась Энел Россия, акции которой упали за последние недели не так сильно, как у других представителей этого сектора. В том числе, благодаря зафиксированному на три года размеру дивидендов в размере 8 коп. на бумагу. Правда, в своих расчётах я скорректировал значение показателя EBITDA на обесценение активов проданной в прошлом году Рефтинской ГРЭС, но эта цифра будет более информативной и показательной, за вычетом разовых списаний.

2⃣ На второй строчке по мультипликатору EV/EBITDA (также со значением около 2х) расположилась ТГК-1. И это неудивительно, если учесть, что компания меньше чем за месяц растеряла половину своей капитализации (как же вовремя я её продал в начале марта!). Были бы сейчас лишние деньги – с удовольствием бы пристроил часть из них в акции ТГК-1 по текущим 0,8 коп.

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: див.доходность растёт как на дрожжах

- 14 марта 2020, 20:50

- |

- Козлов Юрий

Источник

Ещё одной из главных загадок последних недель для меня являются акции Юнипро. Акции компании на всех этих панических распродажах опустились в район 2,5 руб. за одну бумагу, в то время как всего месяц тому назад торговались выше 3 рублей.

Пытаясь предположить самый негативный сценарий для компании, мне на ум приходит разве что очередной сдвиг вправо по срокам ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС (актуальная дата на текущий момент – III кв. 2020 года), причём совершенно не важно по каким причинам: будь то повышенные технологические сложности, недостаточная численность высококвалифицированного персонала или просто временный уход всей ремонтной группы на карантин (такой сценарий тоже допускаю, ежели вирус пролезет и туда).

Ну хорошо, перенесут ввод энергоблока на IV квартал, да даже на I квартал 2021 года — в любом случае рано или поздно это неминуемо состоится, и тогда EBITDA прирастёт дополнительными 18-19 млрд рублей в год, что станет основным источником запланированных повышенных выплат компании.

( Читать дальше )

Блог им. Klinskih-tag |Юнипро: всё идёт по плану!

- 12 ноября 2019, 18:12

- |

- Козлов Юрий

Юнипро отчиталась по МСФО за 9 месяцев 2019 года:

✔️ Лёгкое восстановление (или, как минимум, приостановка падения) объёмов генерации по итогам отчётного периода, вкупе с ростом цен РСВ (рынок на сутки вперёд) поспособствовали в итоге уверенному росту выручки компании в отчётном периоде на 8,0% (г/г) до 59,2 млрд рублей.

✔️ Как следствие – рост показателя EBITDA с 19,2 до 21,5 млрд рублей (с подтверждением прогноза на 2019 год на уровне 28-30 млрд рублей) и чистой прибыли – с 11,2 до 13,7 млрд рублей.

✔️ Юнипро подтверждает озвученную ранее дату ввода в эксплуатацию блока №3 Берёзовской ГРЭС после ремонта – 1 квартал 2020 года. По данным компании, в начале ноября успешно завершены гидравлические испытания, и теперь впереди предстоят электромонтажные работы (декабрь 2019), пароводокислородная очистка (январь 2020) и работы по теплоизоляции (февраль 2020).

✔️ А раз так, то на закуску я вас обрадую, пожалуй, самой главной новостью для всех акционеров: «Размер дивидендных выплат в 2020 году сохраняется на уровне 20 млрд рублей. Выплата дивидендов будет осуществлена двумя траншами». Ну вы поняли, да?)) Если нет – освежите в памяти вот эту картинку с дивидендными перспективами компании, всё актуально по сей день.

Блог им. Klinskih-tag |Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

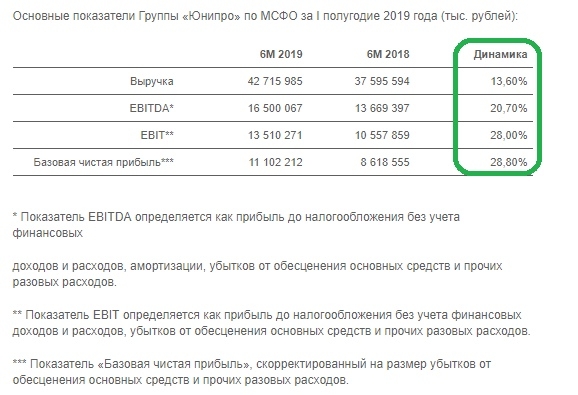

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс