Grisha_che, маленькое уточнение:

28 млрд по телу кредита при курсе 73,6. Когда составляли график, долги были в евро, рублях и долларах. Я уж...

Алекс Лазо, проще так объясняю :

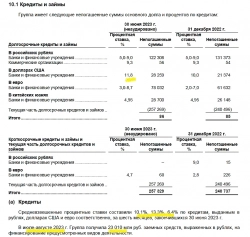

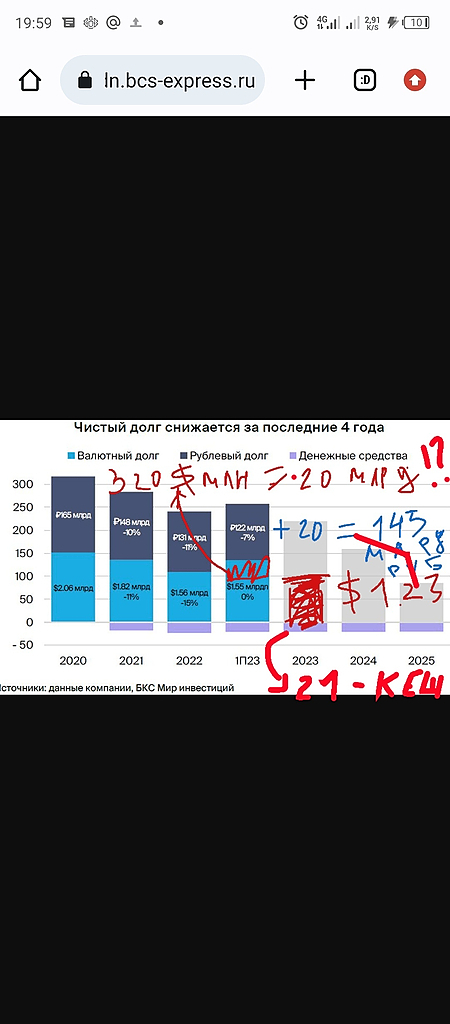

Смотрим отчет за 1п долг в $ там -28.258 млрд руб по курсу на $ НА 30 ИЮНЯ — 87 руб за доллар или ~ 320 млн $

По которому и заключил мировую с газпроманком — была новость что у Мечел нет больше долга в даларах -

Часть из этой суммы «простили» Сколько не сказали — тайна — ходят слухи что треть хз верить или нет, но допустим верим -320 млн $ — тогда курс был 96 — это примерно 30 млрд руб минус «прощеная часть » — 10 млрд руб!?

Будет реструктизиоована и нужно отдать ее за 2 года — тоесть 20 млрд руб)

Тоесть грубо в октебре 320 млн $ по ставке 13% и курсе 96 руб за $ — превратились в 20 млрд руб — которые надо платить по плавающей к ЦБ ставке)

На картинке все показал.

+ было на конец 1п 2023 ;

122 млрл руб долг + 20 ~ в итоге выходит 144 млрд руб )

+ долги в евро и юанях — около 1.23 млрл $ — перевел в долары для удобства)

Допустим они «часть долга от Газпромбанка не треть как я считаю — а меньше)

Глупо бы говорить что часть простили — если бы сумма была 1 -2 млрд -3 -6 % )

Думаю все же что 10 млрл норм сумма)

Даже если простили меньше 1 млрд руб!

То надо прибавить еще 10 млрд руб)

Тогда долг рублевые — в рублях будет 154 млрд руб + долг в евро и юанях по текущему курсу еще 130 млрд руб) — минус 20 кеш

Выходит сейчас долг 265 млрд руб)

За 2п — средняя ставка будет около 12.8 -13 примерно % )

Можно посчитать % по обслуживанию долга)

Если простили 10 млрд руб то:

Рубли 144*13% /2 =9.3млрд руб

$ 100 ×6.5 /2 = 3.25 млрд руб

Юань 5 % ставка 0.8 млрд руб

Короче 13.3 млрл выходит)

Но я думаю будет меньше на млрд 1.5 -2 )

Так как операционная прибыль будет в 2п -млрл 40-45 )

Ебидта 55-60 )

И часть тела млрд 15 точно погасят)

Вроде очень подробно — придраться сложно!!??