Отчет 3кв MAIL.RU.

➖ Денежные средства. Денежные средства на счетах сильно растут + 15 млрд с начала года или +11 млрд за 3 кв.

➖Долгосрочные обяз-ва несильно упали -3,5 млрд руб, хотя в процентах довольно значимые -10%

➖Краткосрочные выросли на 4,7 млрд с начла года, учитывая снижение долгосрочных — можно сказать, что долговая нагрузка не изменилась

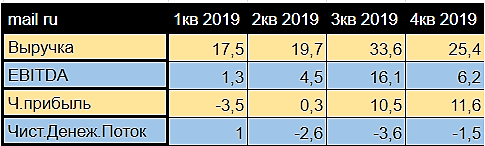

➖ Выручка растет медленней прошлого года, но растет и это +

➖ EBITDA конечно выросла, но на протяжении года находится среднем уровне 4,65 млрд р.

➖ В отчетности опять фиксируют убыток, но интересно то, что тенденция идет в сторону прибыли, если за 1 кв. видим -9,1 млрд р, то за 3 кв. уже всего -0,3 млрд.

➖Чистый денежный поток, вот то, чем МЭЙЛ положительно изменился с прошлого года. ЧДП за 9 мес 2020 положительный и растет очень быстро. Тогда как в прошлом году он ушел в отрицательные значения.

Резюмируя, хочу сказать, что несмотря на убыток, отчет хорош ( насколько можно доверять отчету, это уже другое дело). Рост кэша, не растущий долг, увеличивающаяся выручка и сильно увеличивающийся положительный ЧДП позволяют закрыть глаза на убыток. Но это конечно по-моему мнению :)

*в табличках читый денежный поток за весь период 3м, 6м, и 9м