| Число акций ао | 379 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 518,7 млрд |

| Выручка | 941,9 млрд |

| EBITDA | 144,6 млрд |

| Прибыль | 59,5 млрд |

| Дивиденд ао | 80 |

| P/E | 25,5 |

| P/S | 1,6 |

| P/BV | 16,0 |

| EV/EBITDA | 10,8 |

| Див.доход ао | 2,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4003₽ -0.81%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

вот и ИНТЕРФАКС уже сообщает, сколько:

вот и ИНТЕРФАКС уже сообщает, сколько:

Оценки компании варьируются от $5 млрд до $8 млрд, диапазон зависит от структуры бизнеса (в частности, войдет ли в периметр сделки каршеринговый сегмент и

фудтех). По словам источника агентства, вопрос включения этих бизнесов в актив,

который пойдет на биржу, пока не решен. В соответствии с оценками аналитиков

Goldman Sachs, бизнес оценивается в $7,7 млрд, сообщал Bloomberg.

Капитализация всего Яндекса около $10-11 млрд., в такси его доля $4,6 млрд (59,3% если считать от оценки всего такси в 7,7).ПРАЙМ. Акции «Яндекса» незадолго до закрытия торгов на Московской бирже подскочили в цене более чем на 4% после сообщения о возможном IPO «Яндекс.Такси», следует из динамики торгов Московской биржи.

(...)

Ранее агентство Блумберг со ссылкой на источник сообщило, что подразделение «Яндекс.Такси», доля в котором принадлежит Uber, ведет переговоры о назначении Morgan Stanley и Goldman Sachs организаторами первичного публичного размещения акций.

Впрочем, Блумберг сообщает, что окончательного решения не принято, и «Яндекс» может решить не размещать акции подразделения.

макей, простите новичка, а держателям акций Яндекса это как улыбается? Будет же новое подразделение, новые акции, разделение, нет?ПРАЙМ. Акции «Яндекса» незадолго до закрытия торгов на Московской бирже подскочили в цене более чем на 4% после сообщения о возможном IPO «Яндекс.Такси», следует из динамики торгов Московской биржи.

(...)

Ранее агентство Блумберг со ссылкой на источник сообщило, что подразделение «Яндекс.Такси», доля в котором принадлежит Uber, ведет переговоры о назначении Morgan Stanley и Goldman Sachs организаторами первичного публичного размещения акций.

Впрочем, Блумберг сообщает, что окончательного решения не принято, и «Яндекс» может решить не размещать акции подразделения.

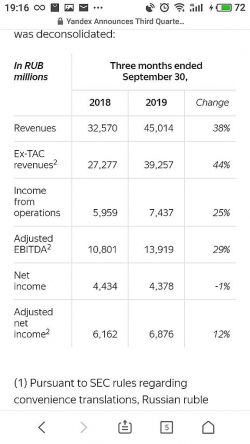

В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.

oaotayler, я не соглашусь с вашим комментом. Почему ликвидность завышена? Оборотные активы 43 ярда, обязательства 32, ликвидность отличная.

ЧП упала — смотрите пояснения в отчете по скорректированной ЧП.

Насчёт рентабельности претензий вообще не понимаю, рентабельность ебитды возросла за 3 мес на 29%, за 9 мес на 39%.

Александр Е, я только начинаю вникать в разбор отчетов компаний, поэтому могу мыслить в не правильном направлении, но вот что я вижу вот за 9 месяцев.

Почему ликвидность завышена?

Current Ratio, Quick Ratio, Cash Ratio, Долг/EBITDA<0 — выше нормы — свободная ликвидность, т. е. упущенные возможности увеличения рентабельности, неэффективное управление и распоряжение деньгами.

Debt Ratio низкий — слишком осторожный подход компании к привлечению заемного капитала, упущенные возможности.

Насчёт рентабельности.

К рентабельности EBITDA вопросов нет — 39%. Да, компания уверенно генерирует деньги! Но если пройтись по другой рентабельности (ROCE, ROIC, ROTA, OPM, NPM), то мы видим падение в 1,5-3 раза за 9 месяцев +падение ROA, ROE, ROI.

Насчёт ЧП.

30.09.2018 — 40,438-28,244(яндекс.маркет)=12,194

30.09.219 — 11,875

Падение -2,62%.

Если брать скорретированную ЧП, то вопросов нет: +19%, но как они ее корретировали — для меня пока вопрос.

Общие эксплуатационные расходы увеличились +37,7%.

Поэтому для меня отчёт нейтрально позитивный. И, учитывая положительные ожидания, я яндекс буду брать в портфель, тем более в ИТ секторе пока никого лучше не вижу.

oaotayler, посмотрел для сравнения Гугл, та же ситуация, у него /коэффициент текущей ликвидности вообще 147/37 = 4! Думаете, это тоже неэффективная компания? ;)

Не стоит только по цифрам судить, смотрите глубже и учитывайте специфику бизнеса. Те же ROA, ROE уменьшаются по одной простой причине: компания сейчас много инвестирует.В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.

oaotayler, я не соглашусь с вашим комментом. Почему ликвидность завышена? Оборотные активы 43 ярда, обязательства 32, ликвидность отличная.

ЧП упала — смотрите пояснения в отчете по скорректированной ЧП.

Насчёт рентабельности претензий вообще не понимаю, рентабельность ебитды возросла за 3 мес на 29%, за 9 мес на 39%.

Александр Е, я только начинаю вникать в разбор отчетов компаний, поэтому могу мыслить в не правильном направлении, но вот что я вижу вот за 9 месяцев.

Почему ликвидность завышена?

Current Ratio, Quick Ratio, Cash Ratio, Долг/EBITDA<0 — выше нормы — свободная ликвидность, т. е. упущенные возможности увеличения рентабельности, неэффективное управление и распоряжение деньгами.

Debt Ratio низкий — слишком осторожный подход компании к привлечению заемного капитала, упущенные возможности.

Насчёт рентабельности.

К рентабельности EBITDA вопросов нет — 39%. Да, компания уверенно генерирует деньги! Но если пройтись по другой рентабельности (ROCE, ROIC, ROTA, OPM, NPM), то мы видим падение в 1,5-3 раза за 9 месяцев +падение ROA, ROE, ROI.

Насчёт ЧП.

30.09.2018 — 40,438-28,244(яндекс.маркет)=12,194

30.09.219 — 11,875

Падение -2,62%.

Если брать скорретированную ЧП, то вопросов нет: +19%, но как они ее корретировали — для меня пока вопрос.

Общие эксплуатационные расходы увеличились +37,7%.

Поэтому для меня отчёт нейтрально позитивный. И, учитывая положительные ожидания, я яндекс буду брать в портфель, тем более в ИТ секторе пока никого лучше не вижу.

oaotayler, понял, что имеете в виду. На массовом производстве или в услугах да, имеет смысл набрать долгов и за счёт левериджа повысить прибыльность компании. А Яндекс за счёт долгов что может сделать? Думаю, если бы были идеи, куда можно вложить с прибылью заёмные деньги, они бы это уже делали.В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.

oaotayler, я не соглашусь с вашим комментом. Почему ликвидность завышена? Оборотные активы 43 ярда, обязательства 32, ликвидность отличная.

ЧП упала — смотрите пояснения в отчете по скорректированной ЧП.

Насчёт рентабельности претензий вообще не понимаю, рентабельность ебитды возросла за 3 мес на 29%, за 9 мес на 39%.

Александр Е, я только начинаю вникать в разбор отчетов компаний, поэтому могу мыслить в не правильном направлении, но вот что я вижу вот за 9 месяцев.

Почему ликвидность завышена?

Current Ratio, Quick Ratio, Cash Ratio, Долг/EBITDA<0 — выше нормы — свободная ликвидность, т. е. упущенные возможности увеличения рентабельности, неэффективное управление и распоряжение деньгами.

Debt Ratio низкий — слишком осторожный подход компании к привлечению заемного капитала, упущенные возможности.

Насчёт рентабельности.

К рентабельности EBITDA вопросов нет — 39%. Да, компания уверенно генерирует деньги! Но если пройтись по другой рентабельности (ROCE, ROIC, ROTA, OPM, NPM), то мы видим падение в 1,5-3 раза за 9 месяцев +падение ROA, ROE, ROI.

Насчёт ЧП.

30.09.2018 — 40,438-28,244(яндекс.маркет)=12,194

30.09.219 — 11,875

Падение -2,62%.

Если брать скорретированную ЧП, то вопросов нет: +19%, но как они ее корретировали — для меня пока вопрос.

Общие эксплуатационные расходы увеличились +37,7%.

Поэтому для меня отчёт нейтрально позитивный. И, учитывая положительные ожидания, я яндекс буду брать в портфель, тем более в ИТ секторе пока никого лучше не вижу.

В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.

oaotayler, я не соглашусь с вашим комментом. Почему ликвидность завышена? Оборотные активы 43 ярда, обязательства 32, ликвидность отличная.

ЧП упала — смотрите пояснения в отчете по скорректированной ЧП.

Насчёт рентабельности претензий вообще не понимаю, рентабельность ебитды возросла за 3 мес на 29%, за 9 мес на 39%.

Александр Е,

В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.

oaotayler, я не соглашусь с вашим комментом. Почему ликвидность завышена? Оборотные активы 43 ярда, обязательства 32, ликвидность отличная.

ЧП упала — смотрите пояснения в отчете по скорректированной ЧП.

Насчёт рентабельности претензий вообще не понимаю, рентабельность ебитды возросла за 3 мес на 29%, за 9 мес на 39%.

Александр Е, подскажите в отчете минус 72 процента чистая прибыль, разве это ничего не значит?

Папа Жабр, конечно значит! Продавай!В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.

oaotayler, я не соглашусь с вашим комментом. Почему ликвидность завышена? Оборотные активы 43 ярда, обязательства 32, ликвидность отличная.

ЧП упала — смотрите пояснения в отчете по скорректированной ЧП.

Насчёт рентабельности претензий вообще не понимаю, рентабельность ебитды возросла за 3 мес на 29%, за 9 мес на 39%.

Александр Е, подскажите в отчете минус 72 процента чистая прибыль, разве это ничего не значит?В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.

oaotayler, я не соглашусь с вашим комментом. Почему ликвидность завышена? Оборотные активы 43 ярда, обязательства 32, ликвидность отличная.

ЧП упала — смотрите пояснения в отчете по скорректированной ЧП.

Насчёт рентабельности претензий вообще не понимаю, рентабельность ебитды возросла за 3 мес на 29%, за 9 мес на 39%.В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, А когда годовой отчет?

Папа Жабр, в феврале наверно

Александр Е, Спасибо. Далеко, далеко.В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, А когда годовой отчет?

Папа Жабр, в феврале наверноВ целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, А когда годовой отчет?- В целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

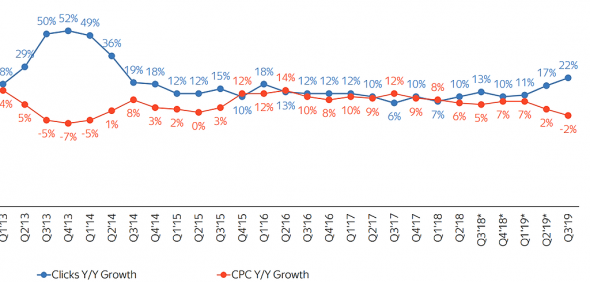

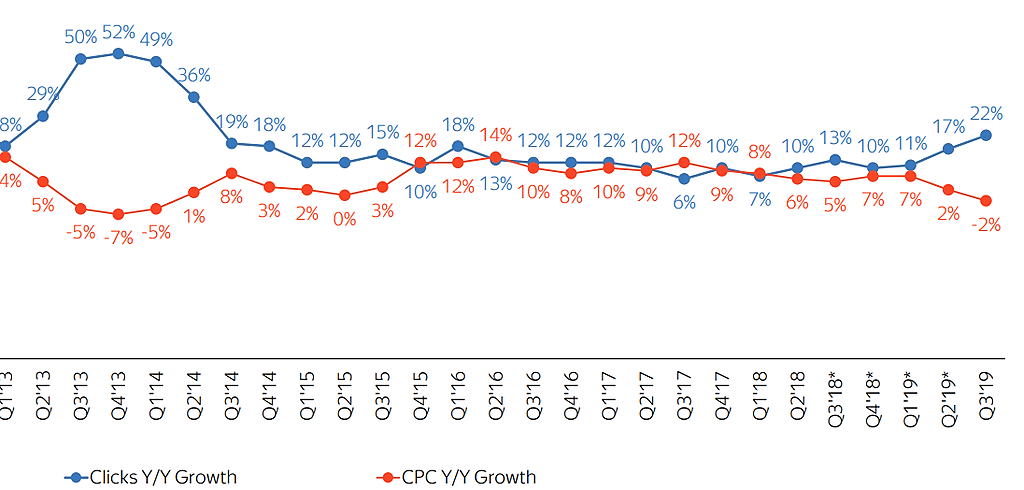

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее. Темы роста кликов в 3 квартале +22% — максимальные за 5 лет!

А вот цена клика упала на 2% — снижение впервые с 1 квартала 2014 года

Тимофей Мартынов, налицо коррелляция отрицательная: чем дешевле оплата за клики, тем больше пользуются По абсолютным показателям, уже все отписались и думаю тут консенсус присутствует – у компании в общем все хорошо (я говорю о бизнесе, а не стоимости акций) что отметил я для себя со знаком плюс:

По абсолютным показателям, уже все отписались и думаю тут консенсус присутствует – у компании в общем все хорошо (я говорю о бизнесе, а не стоимости акций) что отметил я для себя со знаком плюс:

1. Усиливающаяся диверсификация бизнеса, уже 31% выручки генерируют новые виды бизнеса Y в том году не было и 20%, более того менеджмент очевидно наращивает инвестиции в эти бизнесы, что дает повод надеется на сохранение прежних темпов роста выручки.

2. Похоже, что в 2019 Y покажет наибольший прирост выручки за 4 года.

3. Как минимум два из 4х основных направления бизнеса не связанных с поисковым порталом показывают положительную EBITDA в течение двух кварталов, тогда как в 2018 показывали отрицательную. Что опять же позволяет надеется на сокращение костов и рост чистой прибыли.

4. Увеличение штата сотрудников больше чем на 5%, говорит как об увеличении количества работы, так и о конкурентоспособности самой компании как работодателя, так как мне сложно представить, что эти 5% они нашли среди неработающего населения.

Со знаком минус:

1. Не удается получить операционную прибыль по медиа сервисам, при чем не понятна и сама динамика, похоже, что она нейтральная, компания постоянно теряет здесь деньги.

2. Существенная денежная позиция, как показатель отсутствия идей для инвестирования? При этом фактическое ее неиспользование (часть на счету, часть в коротких депозитах и совсем не много в финансовых активах)

И не знаю, как интерпретировать:

1. Увеличение трат на продажи при уменьшении на разработку. Наверное, это можно расценивать как усиление в конкуренции.

Не понимаю почему сегмент Медиа услуг растет убыток (636 млн за квартал)

Media Services segment includes KinoPoisk, Yandex.Music, Yandex.Afisha, Yandex.TV program, our production center Yandex.Studio and our subscription service Yandex.Plus;

Тимофей Мартынов,

Они яндекс дзен делают. Перетаскивают туда блогеров. И кста площадка становится норм.

Не понимаю почему сегмент Медиа услуг растет убыток (636 млн за квартал)

Media Services segment includes KinoPoisk, Yandex.Music, Yandex.Afisha, Yandex.TV program, our production center Yandex.Studio and our subscription service Yandex.Plus;

Тимофей Мартынов, примерно так же как было с такси. Сначала демпенгуют и вливают деньги, проверяют идеи, потом прибыль

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023

Чтобы купить акции, выберите надежного брокера: