| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 481,7 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 54,1 |

| P/S | 1,9 |

| P/BV | 11,8 |

| EV/EBITDA | 15,7 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| 25/04 YNDX отчет, Выручка $11,8B | |

| 26/04 Финансовые результаты за 1 квартал 2024 года | |

| Прошедшие события Добавить событие | |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

IPO Яндекса в 2011 году: при выручке 20 ярдов рублей компанию оценили в 250 ярдов.

IPO Яндекса в 2011 году: при выручке 20 ярдов рублей компанию оценили в 250 ярдов.

Как думаете, когда и при каких условия мы можем дождаться дивов от яндекса?

Vetinary, Сейчас менеджмент и глава компании, а их значительное меньшинство, не заинтересованы в выплате див. Возможно им интересней рост стоимости компании с перспективой продажи доли.

khornickjaadle, так при дивах цена рванет вверх, учитывая все показатели, рост компании замедлится, но не критически. Но может я ошибаюсь.

Vetinary, при такой капитализации дивы будут копеечные. Контора переоценена.

kommunist72, она всегда переоценена и всегда продолжает расти тем не менее.

Компании роста нельзя оценивать через текущую доходностьДаже, если всю кубышку потратят на дивы, то дивдоха будет 8%.

khornickjaadle, так оценивать компании роста нельзя.

Тимофей Мартынов, Это я ради интереса посчитал. В том-то и дело, что здесь кубышка нужна, так как новые стартапы проходят через убытки. Тратить, думаю, её не будут.Даже, если всю кубышку потратят на дивы, то дивдоха будет 8%.

khornickjaadle, так оценивать компании роста нельзя.Как думаете, когда и при каких условия мы можем дождаться дивов от яндекса?

Vetinary, скорей всего мы дождемся национализации яндекса(((

Как думаете, когда и при каких условия мы можем дождаться дивов от яндекса?

Vetinary, Сейчас менеджмент и глава компании, а их значительное меньшинство, не заинтересованы в выплате див. Возможно им интересней рост стоимости компании с перспективой продажи доли.

khornickjaadle, так при дивах цена рванет вверх, учитывая все показатели, рост компании замедлится, но не критически. Но может я ошибаюсь.

Vetinary, при такой капитализации дивы будут копеечные. Контора переоценена.Как думаете, когда и при каких условия мы можем дождаться дивов от яндекса?

Vetinary, Сейчас менеджмент и глава компании, а их значительное меньшинство, не заинтересованы в выплате див. Возможно им интересней рост стоимости компании с перспективой продажи доли.

khornickjaadle, так при дивах цена рванет вверх, учитывая все показатели, рост компании замедлится, но не критически. Но может я ошибаюсь.

Vetinary, Ну может рвануть, если дивы будут типа больше прибыли годовой.

Как думаете, когда и при каких условия мы можем дождаться дивов от яндекса?

Vetinary, Сейчас менеджмент и глава компании, а их значительное меньшинство, не заинтересованы в выплате див. Возможно им интересней рост стоимости компании с перспективой продажи доли.

khornickjaadle, так при дивах цена рванет вверх, учитывая все показатели, рост компании замедлится, но не критически. Но может я ошибаюсь.Как думаете, когда и при каких условия мы можем дождаться дивов от яндекса?

Vetinary, Сейчас менеджмент и глава компании, а их значительное меньшинство, не заинтересованы в выплате див. Возможно им интересней рост стоимости компании с перспективой продажи доли. Торги акциями Uber начались с цены $42, ниже цены размещения

Торги акциями Uber начались с цены $42, ниже цены размещения

10 мая 2019

Uber Technologies Inc. в пятницу дебютировала на публичных рынках. Так началась новая глава в истории компании, которая побила рекорды частного финансирования, изменила мировой подход к передвижению на транспорте и переписала принципы работы стартапов.

Торги акциями агрегатора такси на Нью-Йоркской фондовой бирже начались на отметке 42 доллара, тогда как установленная компанией цена IPO составляет 45 долларов. Таким образом, вся компания в ходе IPO была оценена примерно в 77 млрд долларов.

Акции Uber после начала торгов опустились ниже индикативной цены IPO. Это стало неудачей, редко случающейся в ходе разрекламированных IPO, и очередным разочарованием для компании, чьи упования на высокую оценку в последние месяцы были заметно умерены.

Снижение акций указывает на просчеты Uber и ее андеррайтеров, которые рассчитывали на консервативную оценку акций по нижней границе диапазона 44-50 долларов, хотя спрос отмечался и при более высоких ценовых уровнях.

Дебют Uber является одним из крупнейших в истории и крупнейшим с момента листинга акций Alibaba Group Holding Ltd., состоявшегося в 2014 году. Однако оценка Uber в последние месяцы упала. По цене IPO и при полной эмиссии акций компания оценивалась бы примерно в 82 млрд долларов. Это ниже 90-100 млрд долларов: именно так оценивалась Uber в несколько недель, предшествовавших IPO. Два ведущих андеррайтера Uber – Morgan Stanley и Goldman Sachs Group Inc. – в прошлом году оценивали ее в 120 млрд долларов.

Но реальное испытание компании предстоит пройти в ближайшие недели. Акции ее основного конкурента Lyft Inc., биржевой дебют которого состоялся в конце марта, изначально торговались с повышением. Однако с тех пор они начали испытывать трудности и резко подешевели. Такая разочаровывающая динамика заставляет многих потенциальных инвесторов Uber беспокоиться о ее собственных результатах.

Uber Technologies, Inc.

(NYSE: UBER)

$41.57

Today's High $45 / Low $41.06

Share Volume 186,226,641

Объем торгов $8,013 млрд

Капитализация $69,711 млрд

May 10, 2019

https://www.nasdaq.com/symbol/uber- 2019 и 2020 годы станут периодом агрессивных инвестиций в платформы электронной коммерции - Альфа-Банк

Инвестиции в Ozon соответствуют стратегии АФК «Система», направленной на рост оценки стоимости ее бизнесов. Менеджмент АФК «Система» указал на телефонной конференции за 4К19 в начале апреля, что он планирует инвестировать несколько млрд рублей в программное обеспечение Ozon и его логистику с целью усилить платформу в области электронной коммерции и стимулировать монетизацию бизнеса.

Отметим, что 2019 и 2020 гг. должны стать периодом агрессивных инвестиций в платформы в области электронной коммерции крупнейшими российскими игроками рынка, после чего, возможно, последует существенное перераспределение долей рынка российской онлайн торговли – АФК «Система» развивает Ozon, «Яндекс» и «Сбербанк» – СП в области e-коммерции на платформе «Яндекс.Маркет», Mail.ru Group – новую платформу в области e-коммерции в сотрудничестве с Alibaba и RDIF.

Альфа-Банк

читать дальше на смартлабе - IPO Uber станет краткосрочным катализатором роста акций Яндекса - Альфа-Банк

Компания «Яндекс» крупнейший в мире онлайн-сервис заказа такси Uber, который является аналогом Яндекс.Такси и владельцем 38%-го пакета акций, в минувшую пятницу подал в Комиссию по ценным бумагам и биржам США уточненный проспект эмиссии с ценой своего IPO.

Более подробную информацию мы приводим ниже:

— Uber планирует предложить акции по цене $44-50 за акцию в рамках IPO, что предполагает оценку стоимости компании на уровне $80,5-91,5 млрд на полностью размытой основе. Объявленный ценовой диапазон оказался на 9% ниже того, который ранее указывался в СМИ как ориентир цены IPO Uber ($48-55 за акцию, рыночная капитализация $90-100 млрд) и ближе к оценке стоимости компании на уровне $76 млрд, которые сервис привлек в ходе своего последнего частного фандрайзинга в прошлом году.

— В ходе IPO Uber намерен привлечь от $7,9 млрд до $9 млрд;

— Кроме того, Uber заключил соглашение с PayPal, Inc. о покупке акций, в соответствии с которым PayPal приобретет обыкновенные акции в ходе частного размещения на сумму $500 млн по цене за акцию, равной цене IPO. Инвестиции PayPal – это средства, привлеченные сверх денег, привлеченных в ходе IPO;

читать дальше на смартлабе - Uber понизила цену размещения на IPO с $90 — $100 за акцию до $44 — $50 за акцию.

April 26, 2019 — Uber Technologies, Inc. предлагает 180 000 000 обыкновенных акций. Акционеры-продавцы, указанные в настоящем проспекте, предлагают 27 000 000 обыкновенных акций, если и в той степени, в которой андеррайтеры используют опцион на покупку дополнительных акций, описанных ниже. Мы не будем получать какую-либо выручку от продажи акций продающими акционерами. Это наше первичное публичное размещение акций, и в настоящее время публичных рынков для наших акций не существует. Мы ожидаем, что начальная цена публичного предложения будет составлять от $44 до $50 за акцию.

Uber прогнозиует убыток по итогам первого квартала 2019 года $1,1 млрд против прибыли $3,748 млрд полученной в первом квартале 2018 года. - Предстоящее размещение Uber - краткосрочный катализатор роста Яндекса - Альфа-Банк

Компания «Яндекс» вчера представила сильные финансовые результаты за 1К19 – выручка и EBITDA превзошли консенсус-прогноз, соответственно, на 3% и на 2%. Консолидированная выручка (без учета Яндекс.Маркета) выросла на 45% до 37,3 млрд руб., сильно опередив прогноз на 2019 г., который предусматривает рост на 28-32% (компания сообщала об этом в конце февраля). EBITDA в размере 12,3 млрд руб. предусматривает рентабельность на уровне 28,9%, что на 2 п.п. ниже в сравнении с 1К18 и объясняется продолжающимся ростом доли низкорентабельных нерекламных бизнесов. Скорректированная чистая прибыль достигла 6,2 млрд руб. в 1К19, а чистая денежная позиция на март 2019 г составила 73,6 млрд руб.

Динамика за 1К19 по сегментам.

Поиск и портал: выручка выросла на 26% г/г до 27,1 млрд руб., опередив прогноз роста на 2019 г. (18-20% г/г). Динамику сегмента поддержал рост доли Яндекса на рынке поиска, особенно на мобильных платформах – доля Яндекса на устройствах на базе Android составила 51% в 1К19 против 47,5% у Google), а также продажа девайсов, на долю которых пришелся 1 п. п. роста г/г. Компания повысила прогноз роста выручки по сегменту на 2019 с 18-20% до 19-21%. Рентабельность EBITDA сегмента Поиск и портал снизилась на 1,5 п. п. г/г до 47,4%, отражая эффект продажи девайсов и рост инвестиций в технологии поиска, о чем менеджмент уже сообщал рынку;

читать дальше на смартлабе - Совокупная выручка Яндекса по итогам года повысится на 37% - Sberbank CIB

Результаты «Яндекс» за 1К19 превзошли консенсус-прогнозы Интерфакса в части выручки и EBITDA соответственно на 3% и 2%. Выручка без учета «Яндекс.Маркета» выросла на 45% по сравнению с 1К18, а скорректированная EBITDA увеличилась на 37%. «Яндекс» повысил прогноз роста выручки на 2019 год до 30-34% для компании в целом и до 19-21% для основного бизнеса. Мы подтверждаем рекомендацию ПОКУПАТЬ акции «Яндекса» и устанавливаем целевую цену на уровне $51,00 за акцию.

Выручка в сегменте такси выросла на 145% относительно 1К18 до 7,6 млрд руб. Годовой рост числа поездок замедлился до 64% из-за высокой базы сравнения в 1К18, когда этот показатель повысился на 222% благодаря консолидации поездок Uber с 7 февраля. Выручка «Яндекс.Еды» в марте в пересчете на год составила 3,2 млрд руб. (по информации Mail.ru Group, у сервиса Delivery Club этот показатель достиг 4 млрд руб.). Убыток всего сегмента «Яндекс.Такси» уменьшился до 116 млн руб. по сравнению с убытком в размере 129 млн руб. в 4К18, а отдельно бизнес такси в 1К19 остался прибыльным, и по итогам 2019 года, как ожидается, также получит прибыль.

читать дальше на смартлабе  Яндекс: лучше ожиданий

Яндекс: лучше ожиданийEBITDA выше прогнозов рынка на 3%. Вчера Яндекс опубликовал хорошие финансовые результаты за 1 кв. 2019 г. по US GAAP, превысившие ожидания. Так, выручка возросла на 45% (здесь и далее – год к году) до 37,3 млрд руб., что лучше нашего и консенсусного прогнозов на 1% и 3% соответственно. Скорректированная EBITDA увеличилась на 37% до 10,8 млрд руб., превысив нашу оценку на 5% и консенсус-прогноз на 2%. При этом скорректированная рентабельность по EBITDA снизилась на 1,8 п.п. до 28,9%, что в том числе отражает эффект от увеличения доли доходов от продаж устройств в общей выручке. Чистая прибыль составила 5,3 млрд руб.

Компания повысила прогноз роста выручки на этот год. Яндекс увеличил прогноз роста выручки в нынешнем году и теперь ожидает его в диапазоне 30–34%против 28–32% ранее (с учетом эффекта деконсолидации Яндекс.Маркета), а в сегменте «Поиск и портал» – в диапазоне до 19–21% (против 18–20%). Выручка в этом сегменте в 1 кв. 2019 г. выросла на 26% до 27,1 млрд руб., а в сегменте

читать дальше на смартлабе- Яндекс опубликовал сильные финансовые результаты за 1 квартал - Атон

Яндекс: сильные финансовые результаты за 1К19: выше консенсуса, прогноз пересмотрен в сторону повышения

Выручка Яндекса в 1К19 выросла на 45% г/г до 37.3 млрд руб. (без учета Яндекс.Маркета). Этот рост был обеспечен ростом выручки Такси (+145% г/г), а также сильной динамикой Сервисов объявлений и Медиасервисов (+57% и 74% соответственно), в то время как динамика выручки сегмента Поиск и портал также осталась довольно сильной — +26%. Также Яндекс опубликовал сильные операционные результаты — доля Яндекса в российском поисковом сегменте улучшилась кв/кв до 57% в 1К19. Доля поиска на устройствах Android в России выросла с 49.5% в 4К18 до 51.2% в 1К19. Скорректированная EBITDA без учета Яндекс.Маркета выросла на 37% в 1К19 до 10.8 млрд руб. — на 2.3% выше консенсус-прогноза Интерфакса. Существенное снижение убытков от сегмента Такси (116 млн руб.) также способствовало росту. Без учета Яндекс.Маркета скорректированная чистая прибыль увеличилась на 49% до 6.2 млрд руб.

Яндекс опубликовал сильные финансовые результаты. Хорошая динамика выручки, поддержанная высоким ростом в сегменте Такси, Сервисов объявлений и Медиасервисов, а также неплохие показатели сегмента Поиск и портал привели к росту консолидированной выручки на 45% г/г — выше консенсуса Интерфакса на 2.8%. Рост инвестиций оказал давление на EBITDA группы, тем не менее, она показала рост на 37% г/г, превысив консенсус Интерфакса на 2.3%. Яндекс также пересмотрел в сторону повышения свои ранее опубликованные прогнозы на 2019: без учета Яндекс.Маркета выручка должна вырасти на 30-34% против 28-32%, ожидаемых ранее, при этом выручка сегмента Поиск и портал вырастет на 19-21%. После публикации результатов акции Яндекса потеряли около 1%, что мы связываем с фиксацией прибыли после того, как акции взлетели на 35% с начала года.

АТОН

читать дальше на смартлабе  «Яндекс.Маркет» начал строить сеть постаматов BoxBot

«Яндекс.Маркет» начал строить сеть постаматов BoxBot

«Яндекс.Маркет» начал развивать собственную сеть автоматизированных пунктов выдачи интернет-заказов – постаматов, рассказал представитель компании. Они будут работать под брендом BoxBot. «Яндекс.Маркет» рассчитывает, что с его постаматами будут работать и другие логистические компании и онлайн-магазины, рассказывает его представитель: «Ведем переговоры с несколькими интернет-магазинами и логистическими операторами, одними из первых откликнулась компания DPD». Коммерческий директор DPD в России и СНГ Леонид Зондберг подтвердил это. Ozon, по словам его представителя, «рассматривает предложения сторонних сервисов [постаматов], чтобы расширить этот канал доставки».

www.vedomosti.ru/business/articles/2019/04/26/800264-yandeksmarket-nachal-stroit-set-postamatov-boxbot

- «Яндекс» впервые раскрыл доходы от продажи гаджетов

В I квартале 2019 г. «Яндекс», по данным из квартального отчета, заработал 222 млн руб. на продажах гаджетов. В эту графу, озаглавленную IoT (Internet of Things), включены продажи «Яндекс.Телефона», «Яндекс.Станции» и некоторых устройств с предустановленным голосовым помощником «Алиса», созданных совместно с внешними партнерами, сообщил представитель «Яндекса» Илья Грабовский. В годовом отчете «Яндекс» сообщал, что «Алиса» установлена в устройствах внешних партнеров: наушниках Sony Experia Ear Duo, детских часах Elari KidPhone и умных колонках Irbis A, Dexp Smartbox и Elari SmartBeat.

www.vedomosti.ru/technology/articles/2019/04/25/800269-yandeks-dohodi-gadzhetov

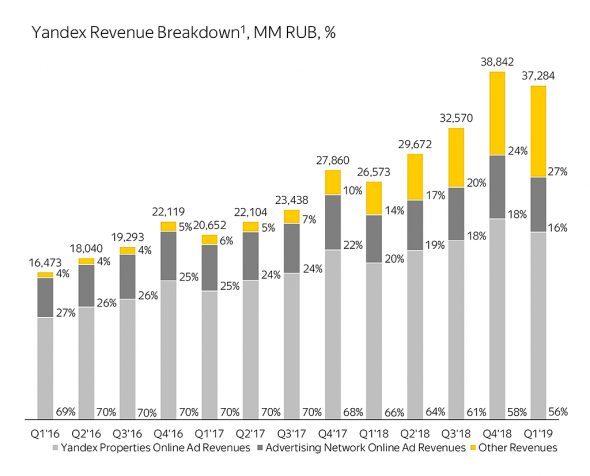

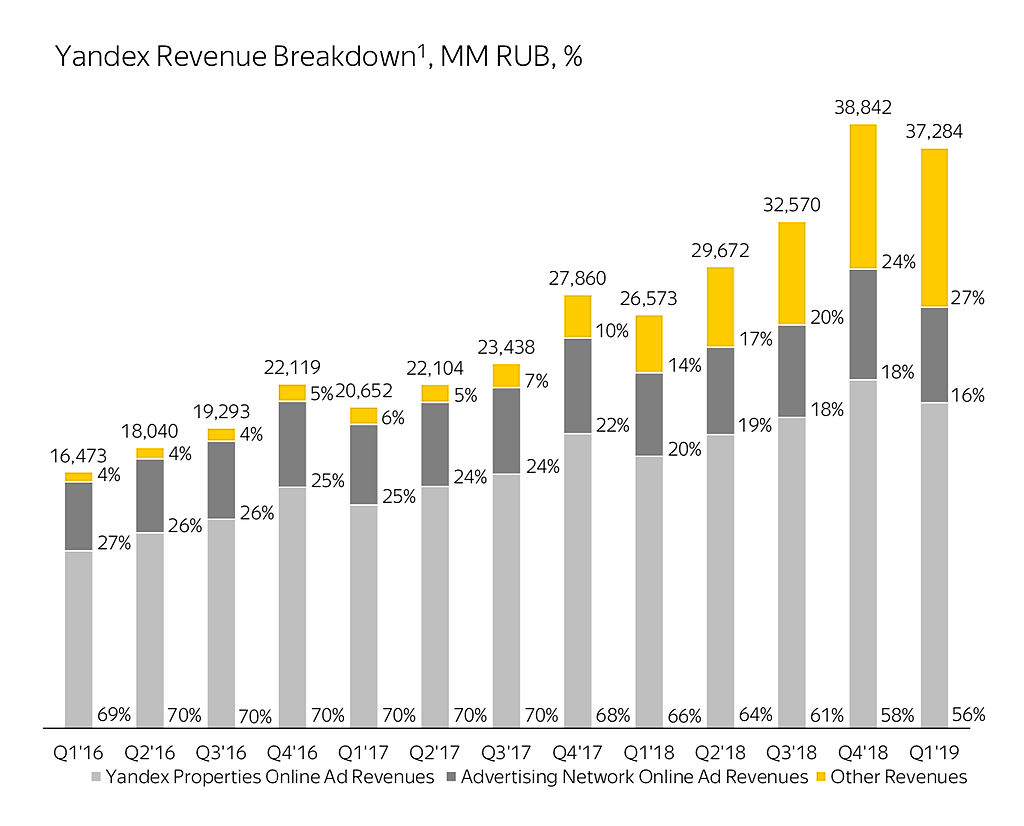

Для понимания, что важно в отчете Яндекса за 1 кв. 2019 года, достаточно посмотреть на картинку.

Для понимания, что важно в отчете Яндекса за 1 кв. 2019 года, достаточно посмотреть на картинку.

В остальном, показатели и так понятны. Выручка плюс 40%, Прибыль плюс 69%. Скоррект. EBITDA увеличилась до 10,8 млрд, а рентабельность составила 28,9%. Все эти цифры хорошо отражают динамику акций Яндекса последних недель.

Но, что действительно важно, так это сегментация выручки. Многие аналитики жаловались на Яндекс, что компания однобока и интернет реклама занимает всю долю выручки. От части они правы. Основной сегмент занимает 73% от общей выручки. Но посмотрите, как смещается акцент в пользу дополнительных направлений.

«Прочие» доходы выросли на 325% до 2,6 млрд. Количество поездок квартал к кварталу увеличился на 64% Выручка, относящаяся к сегменту «Такси» показала рост на 145% до 7,6 млрд. Такая динамика обусловлена не только ростом количества поездок, но и размером комиссии, а также оптимизацией бонусной программы с партнёрами. К органическому росту добавляется еще и оптимизация бизнеса, что не может не радовать.

К слову, эти показатели Яндекс улучшает на фоне проходящих в Америке IPO Lyft и Uber. Кто знает, может быть и у нас на бирже мы дождемся громкого размещения.

Почему слили, не очень понятно. Может быть, сравнили втупую суммы за 1 квартал и за 2018 год, в которой огромный прирост дала деконсолидация Яндекс.Маркета.

Почему слили, не очень понятно. Может быть, сравнили втупую суммы за 1 квартал и за 2018 год, в которой огромный прирост дала деконсолидация Яндекс.Маркета.

Может, политика ещё повлияла.

Жаль, не увидел момент слива, был хороший шанс восстановить позу, которую частично сдал на хаях.- Хороший отчёт, считаю.

Выручка подросла на 36%, чистая прибыль без учета Яндекс.Маркета на 146%, а с ним аж на 430%!!! До 46 миллиардов. Рост по всем фронтам.

Долю рынка поиска удержали, не сдали Гуглу. Продолжают понемногу наращивать выручку от кликов.

Такси: удвоился рост поездок, учетверился рост выручки (за счёт Яндекс.Еды, которую считают тоже в этом сегменте). Что важно, этот убыточный сегмент в 4 квартале почти вышел в безубыток: ебитда всего -18 млн при выручке в 7 млрд.

Мелкие сервисы типа Кинопоиска, авто.ру растут на 60-80%. Выручка от экспериментальных сервисов типа Дзена выросла в 8 раз до 2,5 млрд. Плохо, что пока убыточны.

Себестоимость тоже растёт, но медленнее выручки.

В целом заработали 142 рубля на акцию.

С финансовыми потокам тоже все в целом хорошо, глобальный рост, чистый денежный поток был в 2017 году 14 млрд, в 2018 уже 25 млрд, всего накопили 69 млрд кэша.

Первый квартал продолжает тенденцию. Рост выручки на 45%, ебитда на 37%, чистой прибыли аж на 92%.

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]