| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 534,2 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 56,0 |

| P/S | 1,9 |

| P/BV | 12,3 |

| EV/EBITDA | 16,3 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| 26/04 Финансовые результаты за 1 квартал 2024 года | |

| Прошедшие события Добавить событие | |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Anton Morozov, я согласен что Яндекс Такси можно гордиться. Правда не знаю чего нового-интересного там можно рассказать

Anton Morozov, я согласен что Яндекс Такси можно гордиться. Правда не знаю чего нового-интересного там можно рассказать Тимофей, расскажи о них в антикризисе. Хороший пример, как развивается проект с такси. Да, пока доля небольшая, но зато прибыльная (в отличии от именитого Uber). Это одна из компаний, которыми можно гордится.

Тимофей, расскажи о них в антикризисе. Хороший пример, как развивается проект с такси. Да, пока доля небольшая, но зато прибыльная (в отличии от именитого Uber). Это одна из компаний, которыми можно гордится.

- Александр Шульгин, генеральный директор "Яндекса" в России.

Мы гордимся нашими достижениями за второй квартал во всех бизнес-сегментах. Особое внимание к мобильному направлению позволило нам улучшить показатели монетизации мобильных продуктов. После того как ФАС вынесла решение в нашу пользу в споре с компанией Google, мы заключили ряд новых договоров дистрибуции. Это уже сказалось на доле «Яндекса» на платформе Android — в конце июня она стала расти.

- Аркадий Волож сегодня:

В этом квартале "Яндекс" добился высоких результатов, в том числе благодаря нашим бизнес-направлениям — «Яндекс.Такси», «Маркету» и сервисам объявлений. Наши знания и опыт в области анализа данных и искусственного интеллекта помогают нам успешно развивать технологии таргетирования рекламы, а также выпускать для наших пользователей в России и за рубежом рекомендательные продукты, такие как Дзен.

")

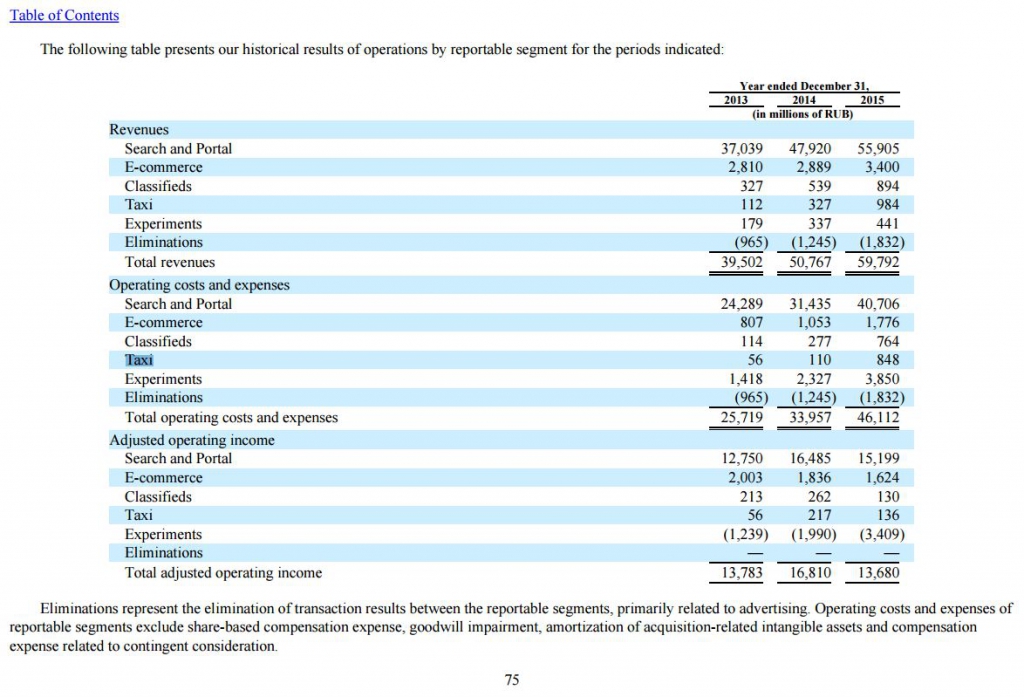

Основные операционные показатели за 2 кв:

• Доля компании на российском поисковом рынке (включая поиск на мобильных устройствах): 57,0% (1 кв 2016 — 57,6%)

• Количество поисковых запросов: +7% г/г• В браузере Яндекса появиласьлента персональных рекомендаций Дзен.

Выручка от продажи интернет рекламы: +28% г/г

Выручка от продажи рекламы на сайтах Яндекса: +24% г/г (70% от всей выручки за 2 кв)

Прочие доходы: +106% (за счет сервиса Яндекс.Такси)

(Пресс-релиз)- ЯНДЕКС ВО II КВАРТАЛЕ УВЕЛИЧИЛ ВЫРУЧКУ НА 30% ДО 18 МЛРД РУБЛЕЙ, ВЫШЕ ПРОГНОЗА — КОМПАНИЯ

ЯНДЕКС ПОВЫСИЛ ПРОГНОЗ РОСТА ВЫРУЧКИ В 2016Г ДО 19-22% С 15-19% — КОМПАНИЯ

Доходы «Яндекс.Маркета» (сегмент e-commerce) выросли на 46%, до 1,07 млрд рублей.

Сервисы объявлений («Авто.ру», «Яндекс.Недвижимость», «Яндекс.Работа» и «Яндекс.Путешествия») принесли компании во II квартале 313 млн рублей, что на 48% больше показателя годом ранее.

Выручка экспериментальных направлений, таких как портал «Кинопоиск», сервисы «Яндекс.Музыка», подразделение big data Yandex Data Factory и пр., увеличилась на 63%, до 153 млн рублей.

Как сообщалось, «Яндекс» с I квартала 2016 года начал раскрывать квартальные финансовые показатели сервисов, бизнес-модели которых отличаются от основного бизнеса компании. - Где они там давление увидели???

Яндекс +20% с начала годаФГ «БКС» рекомендует покупать акции Mail.Ru Group и «Яндекса», пока они пребывают под давлением после подписания «пакета Яровой». «Эта новость может вызвать существенное снижение котировок в краткосрочной перспективе, которую мы считаем хорошей возможностью для покупки», — подчеркивается в обзоре компании.

http://money.rbc.ru/news/57852a609a7947370b82f8b5 - Яндекс.Маркет закончил тестирование новой модели. Теперь магазины будут платить не за переход на их сайт, а комиссию за покупку. Это будет 2%. В июне число работающих по новой модели магазинов достигло 10% от общего числа (более 2000), и на такие магазины приходится теперь около 20% дохода Яндекса. (Ведомости)

- Альфа-Банк:

Компания "Яндекс" (ПО РЫНКУ; РЦ 1 238 руб.) покупает долю в Doc+, частной компании по оказанию услуг в области здравоохранения через интернет. Сервис позволяет вызвать врача на дом через интернет-сайт или приложение в мобильном телефоне. «Яндекс» и фонд частных инвестиций Baring Vostok вместе инвестировали в общей сложности $5,5 млн. Потенциальный возврат на инвестиции оценить сложно; между тем, на капиталовложения «Яндекса» эта сделка сильно не повлияет (менее 3% капиталовложений на 2016 г., по нашей оценке). Таким образом, мы считаем новость НЕЙТРАЛЬНОЙ для акций компании.

Две новости от Яндекса накануне отчетности:

================================================================================

«Яндекс» собрался заняться обработкой фискальных данных ККТ www.interfax.ru/business/516819

================================================================================

«Яндекс» создаст конкурента Amazon Web Services с «облаками» для российского малого бизнеса vc.ru/n/ya-cloud

================================================================================

С нынешним курсом на импортозамещение, мне кажется, могут административно принудить компании переходить на отечественные облачные технологии и тут Яндекс может резко выстрелить.

- Яндекс открыл сервис для рекламодателей на основе искусственного интеллекта — «Яндекс.Аудитории» (будут использоваться номера телефонов, адреса электропочты, ID гаджетов). Он позволит создавать различные аудиторные сегменты с дальнейшим таргетированием рекламы. Это может привести к росту рекламных бюджетов. (Коммерсант)

- «Яндекс» высказался против новых законопроектов, направленных против терроризма, сообщило ТАСС. По мнению поисковика, в безопасности власти выиграют немного, в то время как расходы интернет-компаний значительно вырастут. Им придется увеличить число серверов и перестроить внутреннюю инфраструктуру. В «Яндексе» полагают, что усиление регулирования вынудит ряд игроков уйти из России из-за создавшихся неравных условий ведения бизнеса. Согласно проекту Ирины Яровой интернет-компании должны будут предоставлять правоохранительным органам не только переписку пользователей, но и ключи шифрования к зашифрованным файлам. Если законопроект будет принят в текущем виде, поправки вступят в силу 1 июля 2018 года, пишет «Коммерсант»

- Альфабанк считает ↑новость↑ позитивной для Яндекса:

Как сообщает издание, обсуждение находится на самом раннем этапе и затрагивает совместное продвижение услуг Яндекса, таких как Яндекс. Такси и Яндекс. Маркет, российским пользователям Facebook, в том числе через обмен данными пользователей обеих компаний. Сделка может также предусматривать сквозную авторизацию между аккаунтами Яндекса и Facebook. Мы считаем, что это может обеспечить Яндекс более целевой рекламой (исходя из личных данных пользователей социальной сети) и увеличить количество мобильных пользователей (мобильный трафик приносит Яндексу сейчас всего 21% доходов). Таким образом, мы считаем, что новость может быть ПОЗИТИВНОЙ для Яндекса.

- Яндекс и Facebook ведут переговоры о партнерстве: речь идет о разных вариантах совместного продвижения сервисов «Яндекса» для российской аудитории Facebook, а также о рекламе — об обмене данными пользователей обеих компаний.

www.1prime.ru/telecommunications_and_technologies/20160606/825817765.html

- Свеженькая статья про Яндекс на блумберге:

www.bloomberg.com/news/articles/2016-06-02/russian-search-giant-yandex-looks-to-e-commerce-for-growth

- Альфа-банк про акции Яндекса:

Хотя мы считаем, что приток рекламных бюджетов в сегмент интернета поддержит акции «Яндекса» и Mail.Ru Group, долгосрочные перспективы у этих двух эмитентов, на наш взгляд, менее радужны. Мы считаем, что усиление конкуренции со стороны глобальных игроков и попытки предотвратить пиратство могут привести к потери доли рынка этих игроков и сократить их рентабельность.

Так как позитивные новости в акциях обеих компаний уже учтены, о чем свидетельствуют их справедливые оценки стоимости, мы возобновляем аналитическое освещение «Яндекса» и Mail.Ru Group с рекомендаций «по рынку» по акциям обеих эмитентов.

Наконец, «Яндекс», которому принадлежит более безопасная доля рынка, сильный брэнд и незаурядные команды ИТ и руководства, является нашей топ-акцией в секторе. Мы считаем что Mail.Ru Group будет сложно сохранить рентабельность и темпы роста. «Яндекс» («по рынку»; РЦ 1238 руб.; потенциал снижения 2%) – наша топ-акция в секторе.

Нам нравятся бумаги «Яндекса» – компания показывает проактивный подход к новым продуктам и занимает надежное положение в сегменте поисковых систем, располагая множеством сервисов на кириллице, является сильным брэндом и пользуется поддержкой правительства. Тем не менее, по оценкам стоимости, акции «Яндекса» оценены весьма справедливо, торгуясь с 3%-й премией к исторически средней EV/EBITDA и с премией в 1% к аналогам с развивающихся рынков. - Начинающим инвесторам — не брать!

Дивидендов утешительных не будет!

Максимальный потенциал, которые дают «инвест-дома» от 23.05.16 +25%. Как зарубежные, так и российские рекомендации Покупать или Держать :). При этом Райффайзенбанк и Уралсиб Кэпитал потенциал дают в минус, -28 % и -33 % соответственно, при их «Держать».

Так что надежда только на многие годы или тех.анализ :).

Опять же, надо разделять акции на бирже Nasdaq и Мосбирже :) - Мой фундаментальный взгляд на Яндекс:

http://smart-lab.ru/blog/330090.php

Резюме такое: компания хорошая, покупать надо. Только конечно лучше подождать более низких цен… - Большая статья про Яндекс на РБК сегодня: Что изменилось в «Яндексе» за пять лет после выхода на биржу

- Свежанькая презентация Яндекса к конференции Sberbank-CIB:

http://files.shareholder.com/downloads/YNDX/2120591812x0x893485/72C9D284-E071-4743-AFAC-800683F6D9B4/Company_Presentation_May_20_2016.pdf - Доля интернет-экономики в ВВП России в 2015 г. выросла с 1,6% до 2,3%, заявил глава Минкомсвязи РФ Николай Никифоров в среду.

Подробнее:http://www.vestifinance.ru/articles/70692 - Блумберг пишет про то как растут акции Яндкекса:

Акции Yandex NV выросли с конца января по середину апреля на 46%, а 14-дневный индекс их относительной силы в результате превысил 70 — отметку, пробитие которой нередко предвещает снижение котировок. За семь дней после вхождения в зону перекупленности торгующиеся в США бумаги российского интернет-поисковика подорожали на 13 процентов. В четверг акции продемонстрировали максимальный с января рост, а объем торгов больше чем втрое превысил средний показатель за три месяца после того, как компания отчиталась о прибыли, оказавшейся лучше ожиданий аналитиков, и повысила прогноз по росту выручки в 2016 году.

- Яндекс" опубликовал сильные квартальные результаты и улучшил прогнозы по году (аналитика)

")

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]