Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНКО Яндекс.Деньги

Прибыль 2017г: 1,386 млрд руб

Прибыль 1 мес 2018г: 512,55 млн руб

Прибыль 2018г: 1,795 млрд руб

Прибыль 1 кв 2019г: 496,91 млн руб

Прибыль 2019г: 1,767 млрд руб

Прибыль 1 мес 2020г: 193,37 млн руб

Прибыль 2 мес 2020г: 349,45 млн руб

Прибыль 1 кв 2020г: 513,99 млн руб

www.bankodrom.ru/bank/yandeks-dengi/otchetnost/balans-forma-101/

kassa.yandex.ru/?_ga=2.86179805.451912242.1588178895-394448819.1588178895

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 514,8 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 55,3 |

| P/S | 1,9 |

| P/BV | 12,1 |

| EV/EBITDA | 16,1 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4190.6₽ 0%

-

Zzznoked, РСЯ ведь не главное для Яндекса, реклама на посисковой выдаче кратно больше, плюс доля других бизнесов увеличивается по отношению к рекламе.

Alejandro, правильно, не главное. А потому не понятно зачем так сильно выжимать из РСЯ все соки, наплевательски относиться к тем, кто тебя кормит, а заодно скупать какие-то огромные площадки, чтобы устранить посредника в виде вебмастера и вообще ничего никому не платить. Странные телодвижения.- В общем, Яндекс в принципе интересен. По крайней мере из того, в чём я убедился – в отделе, который развивает именно поиск работают гениальные люди, без преувеличения. Чтобы повторить нечто подобное на российском рынке – я даже представить не могу, каких специалистов нужно привлечь. Я бы купил, но не по таким ценам уж точно)

ВТБ-Капитал про отчет Яндекса

ВТБ-Капитал про отчет Яндекса

Наш комментарий: Выручка Яндекса за 1к20 соответствует консенсусным ожиданиям рынка и нашему прогнозу, в то время как скорректированная EBITDA превысила оба прогноза на 7%. Мы расцениваем опубликованные результаты как сильные, однако следует оговориться, что они отражают лишь частичный эффект от эпидемии коронавируса, последствия которой, как мы полагаем, отразятся на выручке от размещения рекламы и выручке сервиса заказа такси во 2к20. С учетом нынешней неопределенности Яндекс решил отозвать предыдущий прогноз на 2020 г. и воздержаться от объявления нового, что было ожидаемо. Несмотря на сохраняющееся давление и неопределенную ситуацию, мы продолжаем считать акции Яндексa привлекательными в качестве объекта долгосрочных вложений. Наша оценка прогнозной цены акций на 12-месячном горизонте (50 долл.) соответствует полной доходности в 35%. В отношении акций Яндекса мы подтверждаем рекомендацию Покупать.

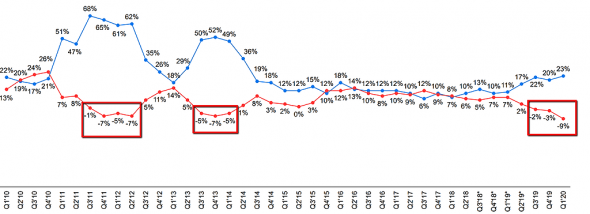

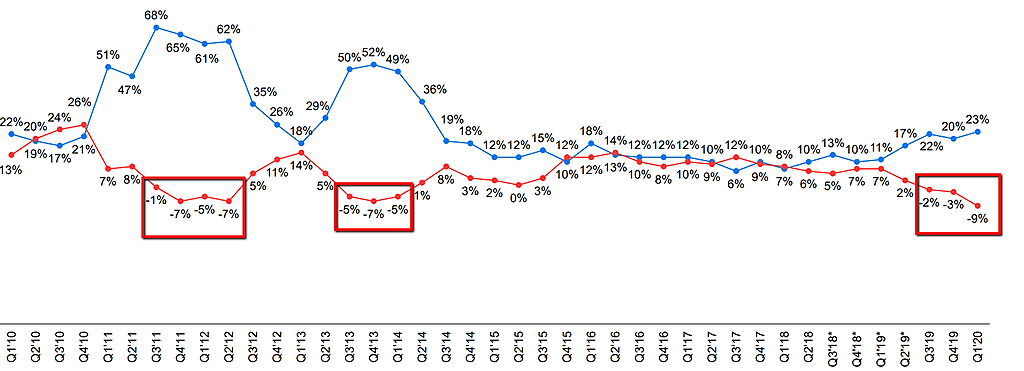

Стоимость кликов падает три квартала подряд.

При этом ни разу за 10 лет не было такого, чтобы три квартала снижение CPC ускорялось

Думаю, что на фоне известных проблем в экономике, стоимость клика будет падать и дальше

Тимофей Мартынов, в чатах директологов вечное нытьё, что клик дорогой, в чатах вебмастеров вечное нытьё, что CPM падает. Это Яндекс, им там ничего не стоит свои алгоритмы подкрутить, чтоб показать акционерам растущую прибыль)

Zzznoked, яндекс почти монополист, к сожалению, поэтому цена клика вещь субъективная, приходится просто с ней смириться

Тимофей Мартынов, согласен. Но и у рекламодателей и у владельцев площадок в РСЯ терпение не железное. Т.е. есть какой-то предел, после которого владелец площадки плюнет, и повесит вместо РСЯ блок AdSense. Так же директологи и владельцы бизнесов почешут репу, посчитают стоимость конверсий и скажут, что дороговато.

Яндекс в последнее время идёт по пути наименьшего сопротивления. Значительно снизили модерацию в Директе (теперь в РСЯ можно увидеть откровенный шлак, который раньше себе позволяли только тизерки), очень сильно упали требования к площадкам, принимаемым в РСЯ (раньше в AdSense было проще попасть, принимали всё, даже дорвеи иногда прокатывали – теперь с AdSense стало сложнее, зато в РСЯ берут всех подряд).

В целом это же довольно конкурентный рынок. Да, Яндекс большой, но что именно отделяет какую-то небольшую компанию от того, чтобы стать такой же большой как Яндекс на рынке интернет-рекламы? Если появится кто-то с деньгами, но не такой жадный – поминай как звали) “У Яндекса особенная стать —

“У Яндекса особенная стать —

В компанию можно только верить.”

Я не думаю, что отчет мог удивить тех кто следит за компанией. Все отмеченные негативные изменения были очевидны и ранее, как то замедление роста выручки и операционной прибыли, поисковой бизнес не может расширяться вечно и расти теми темпами которыми он рос, все таки база меняется. Все это было озвучено менеджментом компании и не являлось секретом.

Компания дошла до той стадии, когда она либо должна быть переоценена рынком, либо найти иные источники роста. И как мне кажеться доказательств второму куда больше. Однако именно потому, что мы говорим о достаточно длинном горизонте, все рассуждения скорее уходят в плоскость собственной веры в компанию.

Поскольку Яндекс является компанией роста, вот те ключевые показатели на которые я буду обращать внимание в первую очередь.

Доля рекламного бизнеса в общей выручке компании.

1Q2019 72%

2Q2020 64%

Уже очевидно, что яндекс это не только и не столько поисковый сервис, хотя он и приносит существенную часть чистого дохода. А значит стоит внимательнее смотреть за другими бизнесами компании именно там заложен источник продолжения роста.

Сегмен Такси(куда входит также футтех) показывает близкий к 50% рост и при сохранении такой тенденции уже в следующем году будет давай половину рекламной выручки. Однако это совсем не повод для безудержной радости EBITDA margin:

Search and Portal — 48.7%

Ride-hailing & FoodTech — 7.6%

То есть это совершенно разные бизнесы и по маржинальности второй скорее похож на классический бизнес с низкой маржинальностью, чем на IT.

Сегмент — Auto.ru, Yandex.Realty and Yandex.Jobs

1Q2019 — 1,106 мл.руб.

2Q2020 — 1,488 мл.руб.

Рост 35%

Скорее приятное дополнение, которое в ближайшие года начнет давать прибыль перестав уменьшать операционный доход, что тоже хорошо, сложно верить в то что тут возможен серьезный прорыв однако 35% роста хороший результат.

Сегмент Медиа

1Q2019 — 734 мл.руб.

2Q2020 — 1,433 мл.руб.

Рост 95%

Взрывной рост, однако бизнес серьезно убыточный хотя и отчетливо видно уменьшение этой убыточности, чего не было заметно в году 2019ом. Я убежден, что этот сегмент может быть новым драйвером, однако приходится учитывать то в какой стране мы живем, а именно степень бедности ее населения. Я не могу пока понять готовы ли люди в РФ платить за контент и платить много.

Сегмент Yandex.Drive, Zen, Geolocation Services, Yandex.Cloud and Yandex.Education.

1Q2019 — 2,478 мл.руб.

2Q2020 — 4,911 мл.руб.

Рост 98%

И наконец то с чем лично я связываю серьезные надежды. Облачный бизнес, каршеринг и образовательный бизнес. Каждый из сегментов может в отдельности стать новым яндексом.

Про облачные технологии не говорит только ленивый и факт в том, что в России есть куда развиваться в этом направлении, мы серьезно отстаем от показателей США и Китая. Но вопрос “переезда” любого бизнеса в облако это вопрос времени и только, он состаиться и состояться скорее рано чем поздно. У яндекса есть все возможности если не консолидации рынка то получения серьезной его доли.

Каршеринг очевидно стал новой нормальностью и ничего с этим не поделает да же печально известный covid. Каршерингу быть.

Образование. Инфляция в области образования сопоставима с инфляцией в здравоохранении, что говорит о взрывном росте спроса на образовательные услуги, однако выгодно отличающаяся от здравоохранения низкими костами и отсутствием глобальных игроков.

Все вышесказанное, конечно, не включает влияние коронавируса на экономическое положение в стране и в мире. Очевидно, что во втором квартале мы столкнемся с серьезным провалом в рекламном бизнесе, каршеринге, скорее всего в сегменте такси и т.д., каким будет этот провал не понятно, каким будет восстановление не понятно. По этому лично моя стратеги выжидательная, решение о покупке акции буду принимать только после отчета за 2ой квартал(с ожиданием значительной переоценке стоимости), несмотря на то что компания мне очень нравиться.

PS.: О серьезном сокращении зп в яндексе стало известно еще в марте. Так что компания готовиться к не лучшим временам.

Внимание вопрос: зачем яндекс взял в долг $1,25 млрд через конвертируемые ноты?

Впервые в истории у Яндекса появился долг!

Yandex issued $1.25 billion aggregate principal amount of 0.75% convertible senior notes due 2025.

Тимофей Мартынов, сейчас выгодней привлекать заёмный капитал так как ставки низкие, однако если ставки станут выше, то уже интересней будет привлечённый капитал. Яндекс сделал для себя возможность выбора. Кстати он может выкупленными акциями расплатиться по облигациям!

Роман Ранний, Яндекс уже попал на 15% только от того, что занял в баксах))

кстати если бы они заняли в 4 кв 2019, то отразили бы этот убыток от переоценки долга в отчетности

Тимофей Мартынов, занял он в бакасах а отдавать может акциями! вроде попадоса нетYANDEX С НАЧАЛА BUYBACK В НОЯБРЕ 2019Г ВЫКУПИЛ 4.5 МЛН АКЦИЙ — КОМПАНИЯ

Роман Ранний, не понимаю, нахрен им выкупать акции?

просто потому что деньги некуда девать а дивы платить западло?

Тимофей Мартынов, а почему нет! Нормальная корпоративная практика, поддерживают котировки и в то же время уходят от налогов.

Роман Ранний, а как уходят от налогов то?

Типа в расходы чтоли записывают? или ты имеешь ввиду, что не надо платить налог с дивидендов?

Тимофей Мартынов, налог с дивидендов, в США он 30%Внимательно изучила отчет Яндекса за первый квартал 2020 года и вот, что я хотела бы отметить.

Во-первых, квартальная выручка увеличилась на 26%, до 47 млрд. руб. В 2019 году темп прирсота выручки составил 40%. Темп роста падает.

Если смотреть по дочерним компаниям, то высоким рост выручки зафиксирован в сегменте Яндекс. Такси – показатель вырос на 50%. Руководство делало ставку на IPO этой “дочки” в 2020 году, но эпидемия COVID-19 может спутать все карты. В лучшем случае это размещение может произойти в четвертом квартале этого года.

Во-вторых, операционная прибыль сократилась на 2%, до 5,28 млрд. руб. В 2019 и 2018 г.г. темп прирсота операционной прибыли составил 70%. Операционная рентабельность составила 11,2%, против 14,4% годом ранее. Здесь падение еще более сильное.

В-третьих, чистая прибыль увеличилась на 76%, до 5,49 млрд. руб., но это вызвано во многом валютной переоценкой. Если убрать эту бумажную прибыль, то показатель сократился на 5%.

Вывод:

Можно ли покупать акции Яндекса на текущих уровнях? Яндекс это “компания роста”, а темп роста сокращается. Что делать в текущих условиях?

С начала года акции подорожали на 2,4%, при том, что индекс Мос.биржи с начала года упал на 14,2%. Инвесторы верят в Яндекс и покупают его. В чем заключается эта вера? На мой взгляд, есть две причины. Первая – это то, что компания по-сути является единственным представителем отечественной IT-индустрии на Мос.бирже. Да, есть акции Mail.ru, но они котируются в Лондоне. Вторая причина — инвесторы верят в успешное IPO Яндекс. Такси, которое “утяжелит” капитализацию материнской компании.

На мой взгляд, покупать акции Яндекса можно долгосрочным инвесторам, с горизонтом инвестирования более 1 года.

Татьяна Громова, вот именно что Яндекс компания роста, а рост у компании закончился:)Внимание вопрос: зачем яндекс взял в долг $1,25 млрд через конвертируемые ноты?

Впервые в истории у Яндекса появился долг!

Yandex issued $1.25 billion aggregate principal amount of 0.75% convertible senior notes due 2025.

Тимофей Мартынов, сейчас выгодней привлекать заёмный капитал так как ставки низкие, однако если ставки станут выше, то уже интересней будет привлечённый капитал. Яндекс сделал для себя возможность выбора. Кстати он может выкупленными акциями расплатиться по облигациям!

Роман Ранний, Яндекс уже попал на 15% только от того, что занял в баксах))

кстати если бы они заняли в 4 кв 2019, то отразили бы этот убыток от переоценки долга в отчетностиВнимание вопрос: зачем яндекс взял в долг $1,25 млрд через конвертируемые ноты?

Впервые в истории у Яндекса появился долг!

Yandex issued $1.25 billion aggregate principal amount of 0.75% convertible senior notes due 2025.

Тимофей Мартынов, Яндекс еще в 2013 году начал занимать: www.bfm.ru/news/239747

На эти деньги он выкупает акции с рынка.

Патриция, слуш, не знал! Смотрел отчеты Яндекса — всегда там был долг=0YANDEX С НАЧАЛА BUYBACK В НОЯБРЕ 2019Г ВЫКУПИЛ 4.5 МЛН АКЦИЙ — КОМПАНИЯ

Роман Ранний, не понимаю, нахрен им выкупать акции?

просто потому что деньги некуда девать а дивы платить западло?

Тимофей Мартынов, а почему нет! Нормальная корпоративная практика, поддерживают котировки и в то же время уходят от налогов.

Роман Ранний, а как уходят от налогов то?

Типа в расходы чтоли записывают? или ты имеешь ввиду, что не надо платить налог с дивидендов?Стоимость кликов падает три квартала подряд.

При этом ни разу за 10 лет не было такого, чтобы три квартала снижение CPC ускорялось

Думаю, что на фоне известных проблем в экономике, стоимость клика будет падать и дальше

Тимофей Мартынов, в чатах директологов вечное нытьё, что клик дорогой, в чатах вебмастеров вечное нытьё, что CPM падает. Это Яндекс, им там ничего не стоит свои алгоритмы подкрутить, чтоб показать акционерам растущую прибыль)

Zzznoked, яндекс почти монополист, к сожалению, поэтому цена клика вещь субъективная, приходится просто с ней смириться- Внимательно изучила отчет Яндекса за первый квартал 2020 года и вот, что я хотела бы отметить.

Во-первых, квартальная выручка увеличилась на 26%, до 47 млрд. руб. В 2019 году темп прирсота выручки составил 40%. Темп роста падает.

Если смотреть по дочерним компаниям, то высоким рост выручки зафиксирован в сегменте Яндекс. Такси – показатель вырос на 50%. Руководство делало ставку на IPO этой “дочки” в 2020 году, но эпидемия COVID-19 может спутать все карты. В лучшем случае это размещение может произойти в четвертом квартале этого года.

Во-вторых, операционная прибыль сократилась на 2%, до 5,28 млрд. руб. В 2019 и 2018 г.г. темп прирсота операционной прибыли составил 70%. Операционная рентабельность составила 11,2%, против 14,4% годом ранее. Здесь падение еще более сильное.

В-третьих, чистая прибыль увеличилась на 76%, до 5,49 млрд. руб., но это вызвано во многом валютной переоценкой. Если убрать эту бумажную прибыль, то показатель сократился на 5%.

Вывод:

Можно ли покупать акции Яндекса на текущих уровнях? Яндекс это “компания роста”, а темп роста сокращается. Что делать в текущих условиях?

С начала года акции подорожали на 2,4%, при том, что индекс Мос.биржи с начала года упал на 14,2%. Инвесторы верят в Яндекс и покупают его. В чем заключается эта вера? На мой взгляд, есть две причины. Первая – это то, что компания по-сути является единственным представителем отечественной IT-индустрии на Мос.бирже. Да, есть акции Mail.ru, но они котируются в Лондоне. Вторая причина — инвесторы верят в успешное IPO Яндекс. Такси, которое “утяжелит” капитализацию материнской компании.

На мой взгляд, покупать акции Яндекса можно долгосрочным инвесторам, с горизонтом инвестирования более 1 года.

Внимание вопрос: зачем яндекс взял в долг $1,25 млрд через конвертируемые ноты?

Впервые в истории у Яндекса появился долг!

Yandex issued $1.25 billion aggregate principal amount of 0.75% convertible senior notes due 2025.

Тимофей Мартынов, планируют открыть Яндекс-порн… Мудро, буду брать.

Sergej_78, тоже будут контент с YouTube дублировать под своим плеером?)Внимание вопрос: зачем яндекс взял в долг $1,25 млрд через конвертируемые ноты?

Впервые в истории у Яндекса появился долг!

Yandex issued $1.25 billion aggregate principal amount of 0.75% convertible senior notes due 2025.

Тимофей Мартынов, планируют открыть Яндекс-порн… Мудро, буду брать.Внимание вопрос: зачем яндекс взял в долг $1,25 млрд через конвертируемые ноты?

Впервые в истории у Яндекса появился долг!

Yandex issued $1.25 billion aggregate principal amount of 0.75% convertible senior notes due 2025.

Тимофей Мартынов, сейчас выгодней привлекать заёмный капитал так как ставки низкие, однако если ставки станут выше, то уже интересней будет привлечённый капитал. Яндекс сделал для себя возможность выбора. Кстати он может выкупленными акциями расплатиться по облигациям!

Внимание вопрос: зачем яндекс взял в долг $1,25 млрд через конвертируемые ноты?

Впервые в истории у Яндекса появился долг!

Yandex issued $1.25 billion aggregate principal amount of 0.75% convertible senior notes due 2025.

Тимофей Мартынов, Яндекс еще в 2013 году начал занимать: www.bfm.ru/news/239747

На эти деньги он выкупает акции с рынка.YANDEX С НАЧАЛА BUYBACK В НОЯБРЕ 2019Г ВЫКУПИЛ 4.5 МЛН АКЦИЙ — КОМПАНИЯ

Роман Ранний, не понимаю, нахрен им выкупать акции?

просто потому что деньги некуда девать а дивы платить западло?

Тимофей Мартынов, а почему нет! Нормальная корпоративная практика, поддерживают котировки и в то же время уходят от налогов.- High voltage sign Top managers of Yandex have agreed to waive their right to a bonus.

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Чтобы купить акции, выберите надежного брокера: