Финаме

Финаме БКС Мир Инвестиций

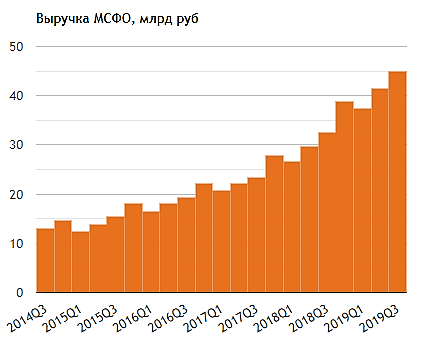

БКС Мир ИнвестицийВ целом хороший отчет. Все финансовые показатели растут (кроме чистой прибыли, в которой есть заморочки, с которыми я не смог разобраться; менеджмент утверждает, что смотреть надо на Adjusted Net Profit, который тоже растет).

Порадовала стабильная позиция по поиску в русском сегменте, не сдаётся врагу наш гордый (Варяг) Яндекс. Такси второй квартал в финансовом плюсе, темпы роста есть, хоть и не трёхзначные. Насколько я понимаю, Яша хочет купить ещё один агрегатор — Везёт, тогда доля рынка будет круче и прибыль должна вырасти. Годовой отчет, думаю, будет интереснее.

Александр Е, я бы не согласился.

Как по мне, так отчёт нейтрально позитивный.

Способность к погашению долгов (ликвидность компании) завышена (неэффективность), финансовая зависимость занижена, рентабельность упала в 1,5 раза, чистая прибыль упала на 2,62% (без учёта яндекс.маркета).

Положительные ожидания: годовой отчёт, включение в индекс msci (май 2020), наведение порядка в расходах компании, дивиденды, определенность в законодательстве.