Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийа вывод то какой.

покупаем, держим, продаём ?

Ну что понятно, что когда пацанам надо дешевле взять — они любую цифру нарисуют, а когда подороже продать — начнут петь песни о прибылях.

вопрос в том, что сейчас то какая стадия ?

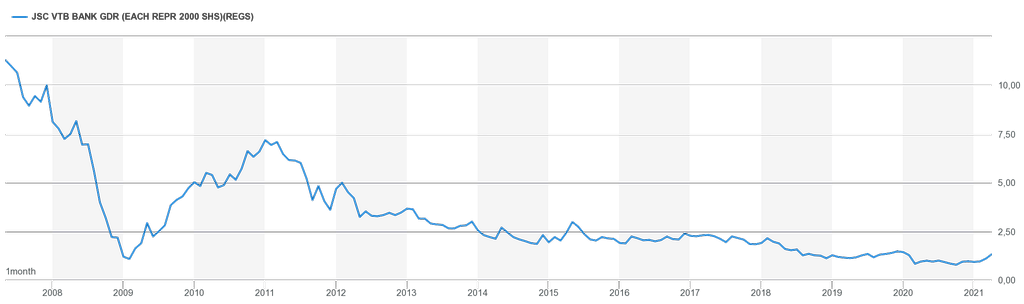

когда ВТБ валился с 0,08, Банк Москвы в него вливался. ВТБ тогда оценили что то вроде ~ 3,5 копеек или около того. При рыночной в 0,07

Какой вывод на тот момент можно сделать ?

какими надо быть баранами, что бы так грохнуть капитализацию своего банка ?

или плевать нам на капитализацию, мы хомячков разводим.

Для тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

На сколько кинули акционеров на круг считайте сами!

Основной акционер Банка Возрождение ВТБ!

В случае с капиталом ВТБ ещё плачевнее!

Активы в виде Почты России, Магнита с макарошками и куча разного шлака!

Какая прибыль от ОФЗ и льготной ипатьеки?!

Про дивиденды! В послании чётко и ясно сказано,

«Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад!

Банк Возрождение платил 2 руб. дивидендов и вкладывал деньги 30 лет в развитие!

Капитал с 250 миллионов руб. увеличился до 30 млрд. руб.!

Что происходит сейчас с капиталом банка и акционерами описано выше!

Денег нет, держитесь! И не будет!

мимо проходил,

K_R_L, какая бы стадия не была, тот факт, что можно рисовать любые цифры, отчёты и обещания, при этом не отвечать за свои действия, можно утверждать, следуя из послания — о послании акционеров с дивидендами в сад! Чётко и ясно!

Кто эти глупцы решившие, что будут раздавать деньги, если ВТБ вошёл в убыточный 1 Канал, который поддерживает акцию «Подари дрова»! Впереди бесплатная раздача продовольствия по карточкам, думаю Магнит первый претендент на социальную продовольственную сеть!

По дороге в РАЙ кормить никого не обещали!

А тем более раздавать нищебродам деньги!

Денег нет и не будет!

Держитесь!

мимо проходил,

K_R_L, Если есть то думаю надо держать. Покупать в ближайший день-два? Не совсем уверен. А в шорты лезть я бы сейчас не стал. Завтра по окончанию основной торговой сессии станет более понятно.